Теоретические основы оценки эффективности деятельности предприятия

Подходы и методы оценки эффективности деятельности предприятия

Пути и способы улучшения управления эффективностью деятельности предприятия

Анализ финансово-хозяйственной деятельности ООО «Навигатор»

Анализ основных технико-экономических показателей ООО «Навигатор»

Анализ основных производственных фондов

Анализ трудовых ресурсов

Анализ себестоимости

Анализ финансовых результатов

Управление эффективностью деятельности ООО «Навигатор»

Интегральные показатели оценки управления эффективностью деятельности ООО «Навигатор»

Корреляционно-регрессионный анализ эффективности деятельности ООО «Навигатор»

Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор»

Оценка рынка сбыта

Оценка конкурентов

План производства

Организационный план

Юридический план

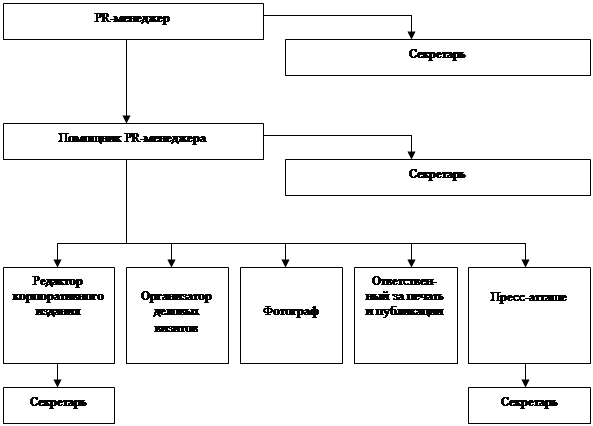

Для обеспечение конкурентоспособности данное рекламное агентство должно провести изменение своей управленческой структуры, устранив лишнее звено

Навигация

Подходы и методы оценки эффективности деятельности предприятия

Управление эффективностью деятельности предприятия на базе ООО "Навигатор"

214224

знака

87

таблиц

2

изображения

1.2 Подходы и методы оценки эффективности деятельности предприятия

Как уже говорилось, до настоящего времени в экономической науке еще не сложился единый научно-обоснованный взгляд на сущность экономической эффективности производства, что, в свою очередь, не позволяет найти единый подход к выработке системы ее критериев и показателей. Поэтому в современной экономической литературе имеется множество различных методик оценки эффективности. Их анализ может способствовать отбору оптимального количества показателей, которые наиболее точно будут отражать эффективность деятельности предприятия.

Для оценки эффективности деятельности предприятия наука и практика выработали специальные инструменты, называемые экономическими показателями. Экономические показатели, отражая динамику и противоречия происходящих процессов, подвержены изменениям и колебаниям, поэтому они служат для измерения и оценки сущности экономического явления.

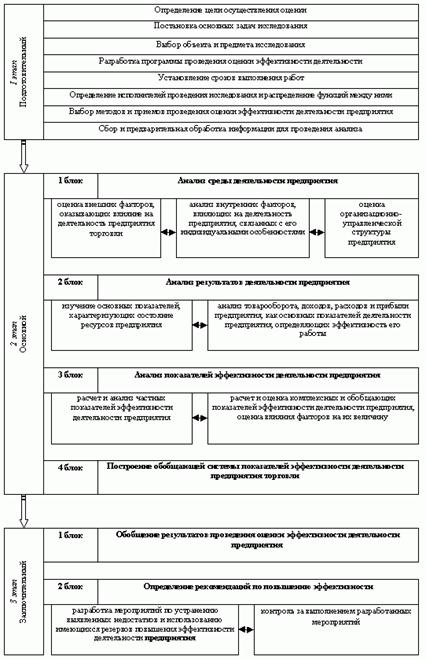

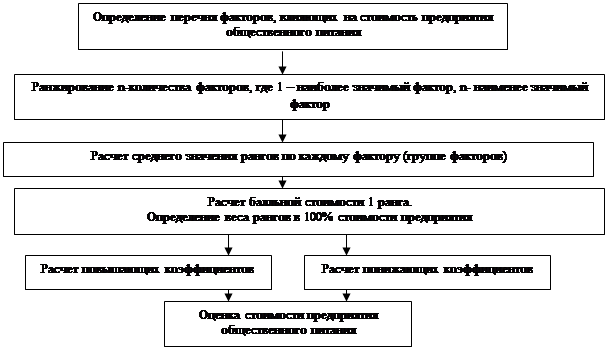

В зависимости от того, что принимают в качестве эффекта функционирования предприятия — объем производства (реализации) продукции или финансовый результат, — различают показатели производственной эффективности и показатели финансовой эффективности. На рис. 1 представлена последовательность проведения оценки эффективности деятельности предприятий на основе существующих в экономической литературе методик проведения анализа ее эффективности.

Рассмотрим наиболее популярные методы оценки эффективности деятельности предприятия. Начнем с комплексного подхода.

Комплексный подход означает проведение анализа отдельных экономических показателей во взаимосвязи и взаимозависимости, в тесной связи с общим уровнем экономического, организационного, технического и технологического развития производства, уровнем социального развития коллектива предприятия.

![]()

Рис. 1. Блок-схема оценки эффективности деятельности предприятия

Под комплексным анализом эффективности финансовой деятельности понимается системное комплексное исследование финансового состояния, позволяющее провести всестороннюю оценку финансовой деятельности организации, удовлетворяющую потребностям в информации широкому кругу пользователей, с целью оценки качества его деятельности.

Комплексность анализа подразумевает использование определенной совокупности показателей, которая «по сравнению с отдельными показателями ... является качественно новым образованием и всегда более значима, чем сумма отдельных ее частей, так как помимо сведений об отдельных сторонах описываемого явления она несет определенную информацию о новом, что появляется в результате взаимодействия этих сторон» [11, С. 90].

В.В. Ковалев выделяет три основных требования, которым должна удовлетворять система показателей: а) всесторонность охвата изучаемого объекта показателями системы, б) взаимосвязь этих показателей, в) верифицируемость (т.е. проверяемость) — ценность качественных показателей возникает тогда, когда ясна информационная база показателей и алгоритм расчета.

Комплексный анализ финансовой деятельности может проводиться с различной степенью детализации. Глубина и качество анализа зависят от объема и достоверности информации, находящейся в распоряжении аналитика.

Методика оценки хозяйственной деятельности на основе комплексных и интегральных показателей представляет собой характеристику деятельности предприятия, полученную в результате комплексного исследования, то есть одновременного и согласованного изучения совокупности показателей, отражающих все аспекты хозяйственных процессов, и содержащую обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения (плана, нормативов, предшествующих периодов, достижений на других аналогичных объектах, других возможных вариантов развития).

Количественное отношение экстенсивности и интенсивности экономического развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития выступают количественные показатели использования ресурсов, показателями интенсивности — качественные показатели.

В условиях существования товарно-денежных отношений оборот производственных ресурсов проявляется в обороте финансовых ресурсов, что позволяет характеризовать не только потребление средств производства и труда в процессе производства, но и авансирование или применение основных производственных и оборотных средств.

Совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных средств и оборачиваемости оборотных средств.

По динамике этих показателей можно характеризовать эффективность внедряемой реформы управления, основанной на рыночных отношениях.

Комплексный анализ эффективности деятельности организации, имеющей целью получение прибыли, учитывает все факторы получения прибыли и повышения уровня рентабельности, укрепления финансовой устойчивости, т.е. интегрирует в себе как внутрихозяйственный производственный, так и внутрихозяйственный финансовый анализ.

Существует две группы методов комплексной оценки эффективности хозяйственной деятельности:

1) без расчета интегрального единого показателя (эвристические методы);

2) с расчетом единого интегрального показателя.

Эвристические методы оценки — динамические сравнения (горизонтальный анализ) показателей, структурные сравнения (вертикальный анализ), пространственные сравнения, группировки показателя по различным признакам и другие. Оценка вышеуказанными методами возможна по типу «лучше» или «хуже» работало предприятие по сравнению с базой. О многом свидетельствуют темпы роста и прироста показателей, но общая картина этими методами не достигается.

Для комплексной оценки всей хозяйственной деятельности пли ее отдельных сторон применяют различные статистические и экономико-математические методы, среди них:

− метод сумм — например, суммируются темпы прироста отобранных показателей;

− средняя арифметическая взвешенная — например, исходя из тех же темпов прироста, но с учетом веса каждого показателя по какому-либо принципу;

− метод суммы мест — суммируются места, достигнутые предприятиями по различным отобранным показателям: наименьшая сумма мест означает первое место в рейтинге предприятий и т.д.

− метод балльной оценки — каждый показатель имеет свой весовой балл, и в баллах же оцениваются приращения показателей по определенной шкале;

− метод прироста совокупного ресурса на % прироста продаж продукции (этот и последующие методы будут в дальнейшем рассмотрены подробно);

− метод определения доли влияния интенсификации на приращение продукции, взятое за 100%;

− метод суммы относительной экономии по производственным и финансовым ресурсам;

− метод для рейтинговой оценки объектов анализа.

Моделирование показателя рентабельности капитала предприятия обеспечивает создание пятифакторной модели рентабельности, включающей в себя все показатели интенсификации использования производственных ресурсов.

Показатель рентабельности активов дает комплексную оценку эффективности хозяйственной деятельности в относительной форме.

Целесообразно дать комплексную оценку в абсолютном выражении. Абсолютные величины прибыли отражают влияние как интенсивных, так и экстенсивных факторов хозяйственной деятельности и поэтому не могут дать оценку эффективности в чистом виде.

Следующая методика комплексной оценки эффективности дает ее характеристику в абсолютном выражении. Система расчетов проводится в следующей последовательности:

− определяется динамика качественных показателей использования ресурсов: рассчитываются темпы роста производительности труда, материалоотдачи, оборачиваемости оборотных средств;

− определяется соотношение прироста ресурса в расчете на один процент прироста объема производства делением темпов прироста соответствующих ресурсов и темпов прироста объема продукции;

− производится интегральная оценка доли влияния интенсивности на прирост объема производства продукции, количественных и качественных факторов методом цепных подстановок;

− влияние количественного фактора определяется делением темпа прироста на результативный показатель и умножением на 100 %; для определения влияния качественного фактора полученный результат вычитается из 100%;

− определяется относительная экономия ресурсов;

− дается комплексная оценка эффективности хозяйственной деятельности; такая оценка осуществляется на основе анализа динамики показателя общей ресурсоотдачи, для чего вначале устанавливаются общие затраты по всем ресурсам как сумма материальных затрат, оплаты труда и амортизации, затем рассчитывается темп изменения таких затрат.

Данная методика позволяет определить совокупный эффект, полученный благодаря более эффективному использованию производственных и финансовых ресурсов, и оценить влияние на него отдельных факторов.

Прибыль в абсолютном выражении не обладает свойством совокупного эффекта, она впитывает в себя такие факторы, как себестоимость продукции, приращение объема продукции, ее качество и ассортимент и т.д., но не отражает результаты применения ресурсов, т.е. авансирования капитала, что проявляется только в показателе рентабельности.

Для того, чтобы составить достаточно полное представление об эффективности деятельности предприятия, применяется система показателей для рейтинговой оценки по данным бухгалтерской отчетности, построенной на основе анализа финансовых коэффициентов и дающей возможность оценки текущего финансового состояния предприятия. Методика состоят из следующих этапов:

1) общая оценка финансового состояния предприятия на основе сравнительного аналитического баланса;

2) оценка эффективности использования заемных средств путем расчета эффекта финансового рычага;

3) анализ финансовой устойчивости на основе абсолютных показателей;

4) расчет и анализ финансовых коэффициентов;

5) анализ финансовых результатов;

6) выводы и предложения.

Учитывая этот подход, по мнению В.В. Ковалева, показателями, отражающими эффективность деятельности организации, являются рентабельность и деловая активность, определяемая оборачиваемостью [11, С.145].

В процессе комплексного анализа важно выявить взаимосвязь и взаимозависимость показателей рентабельности с другими показателями, характеризующими различные стороны деятельности организации, такими как: коэффициент обеспеченности собственными средствами, коэффициенты ликвидности, в частности текущей ликвидности, финансовый леверидж, и определить соотношение рискованности и доходности деятельности компании.

В.В. Ковалев, говоря о рентабельности, подчеркивает, что показателей рентабельности много и что единого показателя рентабельности не существует. Однако в качестве ключевого показателя рентабельности как показателя эффективности деятельности организации выступает рентабельность собственного капитала [11, С. 156].

Традиционно авторы методик комплексной оценки эффективности в качестве первого и второго этапов анализа предлагают горизонтальный и вертикальный анализ баланса (ф.1) и Отчета о прибылях и убытках; последний для удобства может быть представлен в агрегированной форме, то есть с выделением укрупненных статей. Целью горизонтального анализа является оценка динамики стоимости имущества, собственного капитала и обязательств во времени. Горизонтальный анализ заключается в построении аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами их роста/снижения. В частности при проведении горизонтального анализа баланса данные баланса на базу отсчета берутся за 100%, далее строятся динамические ряды статей и разделов баланса в процентах к итогу.

Вертикальный анализ необходим для определения изменений в структуре активов и пассивов предприятия. В результате изучения полученных данных формируется общее представление о финансовом состоянии исследуемого объекта. Например, при комплексном анализе эффективности в качестве структурного анализа выступает анализ структуры капитала: так, при исследовании рентабельности собственного капитала изменение структуры в сторону увеличения заемного капитала снижает долю собственного капитала, что проявляется в росте уровня рентабельности.

Также при оценке хозяйственной деятельности широко используется балансовый подход (балансовые увязки), который позволяет выявить согласованность взаимозависимых показателей на основе составления отдельных балансов. Например, баланс трудовых ресурсов, который характеризует потребность предприятия в рабочей силе и источники ее покрытия, баланс времени работы оборудования, позволяющий сопоставлять плановое время работы оборудования с фактическим временем ее использования, и др.

При изучении деятельности предприятия составляют также балансы материальных ресурсов, отражающие потребность предприятия в отдельных видах материалов и источники их покрытия, баланс производственной мощности, баланс доходов и расходов предприятия и др. Составление балансов позволяет выявить неиспользованные резервы производства.

Балансовый прием применяется и для проверки расчетов, проведенных другими приемами. Так, при определении влияния отдельных факторов на тот или иной показатель с помощью балансовой увязки проверяют правильность сделанных расчетов. Например, алгебраическая сумма отклонений от плана по производительности труда, вызванных отдельными факторами (внедрение новой техники, совершенствование организации труда, повышение квалификации и т.д.), должна равняться общему отклонению фактической производительности труда от плановой.

Еще одним методом, используемым при оценке эффективности деятельности является коэффициентный метод, который предполагает расчет определенных количественных показателей, позволяющих сделать выводы о качественных изменениях в деятельности организации.

Существуют различные классификации совокупности аналитических коэффициентов, позволяющих сделать достаточно подробную характеристику финансово-хозяйственной деятельности организации. Финансовые коэффициенты, применяемые для оценки эффективности деятельности организации, представляют собой относительные показатели, определяемые по данным бухгалтерской, финансовой отчетности. Значения коэффициентов зависят от отраслевых особенностей организации, а также от общего состояния экономики и других факторов. Основные преимущества применения коэффициентов заключаются в следующем:

- коэффициенты позволяют получить информацию, представляющую интерес для всех категорий пользователей;

- коэффициенты отличаются оперативностью их определения (расчета);

- коэффициенты дают возможность выявить тенденции в изменении финансового состояния организации, а также предоставляют возможность сравнить его с финансовым состоянием других аналогичных организаций;

- коэффициенты устраняют искажающее влияние инфляции.

Общая оценка динамики важнейших экономических показателей носит предварительный характер и дает возможность, не раскрывая внутреннего содержания обобщающих показателей, дать характеристику основных черт работы предприятия в целом. Для анализа может быть использовано более сотни различных финансовых коэффициентов.

Отбор коэффициентов определяется задачами проводимого анализа. Так, финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост своего капитала может быть оценена системой показателей финансовых результатов.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. По прибыли определяются доля доходов учредителей и собственников, размеры дивидендов и других доходов. За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности.

Рентабельность отражает степень доходности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Значение рентабельности настолько велико при определении эффективности функционирования предприятия, его способности давать прибыль, что определение ее величины является одной из ключевых концептуальных проблем финансового анализа. От того, насколько правильно исчислены показатели доходности, насколько реально они отражают ее сущностные характеристики, зависят результаты ретроспективного и перспективного анализа. В настоящее время для этой цели используются разрозненные многочисленные показатели. Стремление некоторых авторов использовать как можно больше показателей, которые дублируют друг друга, а некоторые из них зачастую не несут никакой смысловой нагрузки, не проясняют ситуацию, а наоборот ее запутывают. Поэтому необходим поиск оптимального числа системных индикаторов, с помощью которых можно было бы комплексно оценить эффективность работы предприятия.

Показатели рентабельности можно объединить в несколько групп:

1. показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами (рентабельность отдельных видов продукции, рентабельность операционной деятельности, рентабельность инвестиционной деятельности и отдельных инвестиционных проектов, рентабельность обычной деятельности);

2. показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции (рентабельность продаж отдельных видов продукции, общая рентабельность продаж);

3. показатели, в основе которых лежит ресурсной подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям авансированного капитала (рентабельность совокупных активов или общая рентабельность, рентабельность операционного капитала, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала и др.).

При анализе рентабельности необходимо учитывать изменение значений коэффициента текущей ликвидности, который при увеличении краткосрочных обязательств уменьшается, и коэффициент обеспеченности собственными средствами. Так, заменяя часть собственного капитала заемным, мы тем самым увеличиваем рентабельность собственного капитала, в тоже время понижаем уровень коэффициента текущей ликвидности (при неизменном уровне оборотных активов) при повышении величины краткосрочных обязательств.

Если предприятие имеет коэффициент текущей ликвидности на минимальном уровне, то повышение рентабельности таким путем (увеличением доли заемного капитала) чревато потерей платежеспособности в целом. М.Н. Крейнина считает, что «ограничители в форме минимально необходимых уровней коэффициентов текущей ликвидности и обеспеченности собственными средствами …. не всегда позволяют повысить рентабельность капитала за счет увеличения заемных средств в составе пассивов» [14, С.45].

Следующий путь увеличения роста рентабельности при сохранении уровня текущей ликвидности — это одновременное увеличение заемного капитала в части краткосрочных обязательств и оборотных активов. Однако, все вышеперечисленные пути повышения рентабельности можно использовать как дополнение, при низкой рентабельности продаж и низкой оборачиваемости капитала высокой рентабельности последнего не добиться.

Показатель прибыли имеет важное значение в оценке эффективности деятельности, он прямо пропорционально влияет на рентабельность деятельности: чем больше прибыль, тем, при прочих равных условиях, выше эффективность использования имущества и капитала организации. Следует заметить, что в зависимости от целей анализа можно брать различные показатели прибыли: прибыль от реализации, прибыль до налогообложения, прибыль от продаж, прибыль от обычной деятельности прибыль или чистую прибыль.

Для сопоставимости анализируемых показателей рентабельности следует придерживаться методологического единства при выборе вида прибыли для различных видов рентабельности. Необходимо также учитывать, что числовые значения данных могут браться на конкретную дату, например, на конец отчетного периода или же в качестве среднеарифметической величины; поэтому следует обеспечить сопоставимость анализируемых данных.

Таким образом, аналитик может использовать любой способ расчета показателей рентабельности, главное обеспечить сравнимость рассчитываемых показателей, иначе с методологической точки зрения результаты анализа рентабельности как частного анализа эффективности будут некорректными.

В процессе анализа рентабельности необходимо обратить особое внимание на качество показателя «чистой прибыли»: важно определить состав и структуру доходов и расходов и проанализировать их с точки зрения стабильности и соответствия характеру деятельности организации.

Следующим из показателей для оценки эффективности деятельности является показатель рентабельности заемного капитала. При исследовании рентабельности заемного капитала с точки зрения кредитодателя в качестве числителя коэффициента берется величина платы (проценты за пользование кредитом, штрафы, пени, неустойки) за предоставленные заемные средства, а с точки зрения кредитуемого предприятия в числителе берется величина заемного капитала. Обобщающим показателем первых двух является показатель рентабельности совокупного капитала, который можно интерпретировать как индикатор общей «доходности» деятельности предприятия и эффективность использования его ресурсов, соответственно.

Рентабельность продаж, в отличие от рентабельности собственного капитала, наоборот, снижется при увеличении величины заемных средств и, соответственно, платы за них. Так же следует учитывать, что динамика соотношения доходов и расходов в составе выручки зависит от учетной политики, применяемой на предприятии. Так, организация может увеличить или уменьшить размер прибыли за счет: 1) выбора метода начисления амортизации основных средств; 2) выбора метода оценки материала; 3) установления срока полезного использования внеоборотных активов; 4) определение порядка отнесения накладных расходов на себестоимость реализуемой продукции (работ, услуг).

При анализе прибыли и рентабельности также используют маржинальный подход. Сущность маржинального подхода заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях.

Важным показателем для финансового и производственного планирования и основной категорией маржинального анализа является маржинальная прибыль, или маржинальный доход. Маржинальная прибыль — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальную прибыль называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинальной прибыли, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Смысл маржинальной прибыли состоит в следующем. Формирование прямых затрат осуществляется непосредственно по каждому виду продукции. Формирование же накладных расходов осуществляется в рамках всего предприятия. То есть, разница между ценой продукта и прямыми затратами на его производство может быть представлена как потенциальный «взнос» каждого вида продукта в общий конечный результат деятельности предприятия. Таким образом, маржинальная прибыль — это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта.

Ключевыми элементами маржинального анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от продажи всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Уровень эффекта финансового рычага указывает на финансовый риск, связанный с предприятием. Поскольку проценты за кредит относятся к постоянным издержкам, наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага и возрастанием предпринимательского риска.

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, большая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Методика маржинального анализа прибыли позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Данная методика позволяет более правильно исчислить влияние факторов на изменение суммы прибыли, так как она учитывает взаимосвязь объема производства (продаж), себестоимости и прибыли.

На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

При анализе часто производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Дополняющим к маржинальной прибыли является показатель маржинальной рентабельности, рассчитываемый как:

Маржинальная рентабельность = (Маржинальная прибыль / Прямые затраты)*100%

Показатель маржинальной рентабельности отражает, какой доход получает предприятие на каждый вложенный рубль прямых затрат, и является весьма показательным для сравнительного анализа различных видов продукции.

Следующий метод, используемый в процессе оценки эффективности деятельности — это факторный метод. Концепция данного метода широко представлена в научных трудах А.Д. Шеремета [31].

Суть метода заключается в количественной характеристике взаимосвязанных явлений, которая осуществляется с помощью показателей. Признаки, характеризующие причину, называются факторными; признаки, характеризующие следствие, называются результативными (зависимыми). Совокупность факторных и результативных признаков, связанных одной причинно-следственной связью, является факторной системой.

В процессе факторного анализа прибыли изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi):

П = [VРПобщ * Удi * (Цi - Сi)]

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки. Индекс объема продаж исчисляют путем сопоставления фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородна по своему составу).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен. Для этого из условной выручки нужно вычесть условную сумму затрат. Требуется подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции. По данным расчета можно установить, как изменилась сумма прибыли за счет каждого фактора.

Метод факторного анализа. Целью экономической деятельности предприятия всегда является некий результат, который зависит от многочисленных и разнообразных факторов. Очевидно, что, чем более детально будет изучено влияние факторов на величину результата, тем точнее и достовернее будет прогноз о возможности его достижения. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать бизнес-план и принять управленческое решение. Факторным анализом, по определению, является методика, включающая в себя единые методы измерения (постоянного и системного) факторных показателей, комплексного изучения их воздействия на величину результативных показателей, теоретические принципы, лежащие в основе прогнозирования.

Основными задачами факторного анализа являются следующие:

- отбор, классификация и систематизация факторов, которые влияют на исследуемые результативные показатели;

- определение формы зависимости между факторами и результативным показателем;

- разработка (применение) математической модели взаимосвязей между результатом и факторными показателями;

- расчет влияния различных факторов на изменение величины результативного показателя и сравнение этого влияния;

- составление прогноза на основе факторной модели.

Различают следующие типы факторного анализа:

- анализ функциональных зависимостей и корреляционный анализ (вероятностных зависимостей);

- прямой и обратный;

- одноступенчатый и многоступенчатый;

- статический и динамичный;

- ретроспективный и перспективный.

Факторный анализ функциональных зависимостей представляет собой методику исследования влияния факторов в том случае, когда результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов. Корреляционный анализ представляет собой методику исследования факторов, связь которых с результативным показателем является вероятностной (корреляционной). Например, производительность труда на разных предприятиях при одном и том же уровне капиталовооруженности может зависеть и от других факторов, воздействие которых на этот показатель предсказать сложно.

При прямом факторном анализе исследование ведется от общего к частному (дедуктивным способом). Обратный факторный анализ осуществляет исследование от частных, отдельных факторов к обобщающим (способом индукции).

Одноступенчатый факторный анализ используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части.

При практическом применении данного метода важно, чтобы все факторы, представленные в модели, были реальными и имели причинно-следственную связь с итоговым показателем. Так, если рассматривать рентабельность активов, то, как один из вариантов, ее можно представить в виде трех взаимосвязанных показателей: расходов к выручке, прибыль к расходам и выручки к активам. То есть прибыль предприятия, полученная с каждого рубля, вложенного в активы, зависит от рентабельности произведенных расходов, соотношения расходов и выручки от продаж и оборачиваемости капитала, помещаемого в активы.

Эффективность производства можно классифицировать по отдельным признакам на следующие виды:

− по последствиям — экономическая, социальная и экологическая;

− по месту получения эффекта — локальная (хозрасчетная) и общехозяйственная;

− по степени увеличения (повторения) — первичная (одноразовый эффект) и мультипликационная (многократно-повторяющаяся);

− по цели определения — абсолютная (характеризует общую величину эффекта или в расчете на единицу затрат или ресурсов) и сравнительная (при выборе оптимального варианта из нескольких вариантов хозяйственных или других решений).

Все вместе взятые виды эффективности формируют общую интегральную эффективность деятельности предприятия.

Измерение эффективности производства предполагает установление интегрального критерия экономической эффективности, который должен быть единым для всех звеньев экономики — от предприятия до экономики всей страны в целом. Таким образом общим критерием экономической эффективности производства является рост производительности труда. В настоящее время экономическая эффективность производства оценивается на основе данного критерия, выражающегося в максимизации роста национального дохода (чистой продукции) на единицу труда.

На уровне предприятия формой интегрального критерия эффективности его деятельности может служить максимизация прибыли.

Эффективность производства конкретного предприятия находит конкретное количественное выражение во взаимосвязанной системе показателей, характеризующих эффективность использования основных элементов производственного процесса. Система показателей экономической эффективности производства должна соответствовать следующим принципам:

− обеспечивать взаимосвязь критерия и системы конкретных показателей эффективности производства;

− определять уровень эффективности использования всех видов, применяемых в производстве ресурсов;

− обеспечивать измерение эффективности производства на разных уровнях управления;

− стимулировать мобилизацию внутрипроизводственных резервов повышения эффективности производства.

С учетом указанных принципов Т.В. Яркиной [33] определена следующая система интегральных показателей эффективности производства:

1) обобщающие показатели:

− производство чистой продукции на единицу затрат ресурсов;

− прибыль на единицу общих затрат;

− рентабельность производства;

− затраты на 1 рубль товарной продукции;

2) показатели эффективности использования труда персонала:

− темп роста производительности труда;

− доля прироста продукции за счет увеличения производительности труда;

− абсолютное и относительное высвобождение работников;

− коэффициент использования полезного фонда рабочего времени;

− трудоемкость единицы продукции;

− зарплатоемкость единицы продукции;

3) показатели эффективности использования производственных фондов:

− общая фондоотдача;

− фондоотдача активной части основных фондов;

− рентабельность основных фондов;

− фондоемкость единицы продукции;

− материалоемкость единицы продукции;

− коэффициент использования наиважнейших видов сырья и материалов;

4) показатели эффективности использования финансовых средств:

− оборачиваемость оборотных средств;

− рентабельность оборотных средств;

− относительное высвобождение оборотных средств;

− удельные капитальные вложения (на единицу прироста мощности или продукции);

− рентабельность капитальных вложений;

− срок окупаемости капитальных вложений и др.

Таким образом, важнейшим принципом поддержания эффективности функционирования предприятия является постоянный контроль финансово-экономических показателей с целью обнаружения сигналов о надвигающемся снижении эффективности и немедленной реакции на эти сигналы.

Похожие работы

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... событий – пресс-конференции с Москве и Екатеринбурге, информационно-рекламная кампания, внутренние мероприятия, состоявшиеся в марте этого года. В следующем параграфе мы рассмотрим систему бюджетирования рекламной деятельности предприятия. 2.1.Система бюджетирования отдела рекламы ОАО Концерн «Калина» Деятельность отдела рекламы Концерна «Калина» подчинена общей системе управления ...

... за основу и начальную точку отсчета полученные коэффициенты эффективности публикаций в СМИ, публикаций в Интернет, а также осведомленности и отношения потребителей. Глава 3 Направления повышения эффективности PR-мероприятий ООО "Фуд-Мастер" 3.1 Разработка рекомендаций по интернет-продвижению в организации на основе развития маркетинговых коммуникаций В настоящее время в ООО "Фуд-Мастер" ...

... , в чем заключаются конкурентные преимущества каждой организации. Зная сильные и слабые стороны, необходимо строить свою стратегию выхода на региональный рынок компьютеров города Тулы. Предлагается рассмотреть особенности организации коммерческой деятельности этих фирм по следующим направлениям: Ø Оценка ценовой политики, Ø Предлагаемый ассортимент, Ø Уровень сервиса, &# ...

0 комментариев