Понятие управления затратами

Понятие затрат и их классификация

Методы учета затрат и калькулирования себестоимости

Технико-экономическая характеристика завода «КЭМЗ»

Основная и дополнительная зарплата с отчислениями на социальные нужды

Текущий ремонт зданий, сооружений, оборудования и транспортных средств

Дополнительная зарплата производственных рабочих и отчисления на социальные нужды

Организационная структура предприятия

Ответственность работников планово-экономического отдела, устанавливается должностными инструкциями

Порядок формирования себестоимости продукции предприятия

Предпосылки и сфера компьютеризации управления затратами

Поддающиеся формализации и требующие оптимизации;

Обеспечение компьютеризации управления затратами

Стоимость (трудоемкость) обработки информации снижается более чем в два раза (об этом говорит опыт промышленных предприятий)

Характеристика опасных и вредных факторов на рабочем месте экономиста планово-экономического отдела (ФГУП «КЭМЗ»)

Экология. Утилизация отходов деятельности ФГУП «КЭМЗ»

Утилизация и захоронение отходов

Расчет нормативного образования ртутных ламп отработанных

Навигация

Технико-экономическая характеристика завода «КЭМЗ»

Управление затратами

178614

знаков

23

таблицы

6

изображений

2.1. Технико-экономическая характеристика завода «КЭМЗ»

В августе 2002 года Федеральное Государственное Унитарное предприятие “Калужский электромеханический завод” отметило 85-летие со дня основания. В 1917 г. на базе ремонтных мастерских завод начал выпуск простейших телефонных и телеграфных аппаратов. С этого времени началась история развития первого приборостроительного предприятия в Калуге. C 1918 по 1922 гг. на КЭМЗ ремонтировали и восстанавливали трофейные средства связи для нужд армии. С 1923-го по 1930 гг. шла реконструкция завода, были построены производственные корпуса, осваивалась новая продукция. В тридцатые годы здесь многое делается впервые в стране: налаживается выпуск отечественных буквопечатающих телеграфных аппаратов БТА-3, таксофонов, автоматических телефонных станций. В числе новинок того времени — девятиламповый радиоприемник первого класса СДВ-9. Тогда же телеграфная аппаратура становится профильным направлением деятельности предприятия: выпущены телеграфные аппараты “Морзе-38”, “Бодо” и самый популярный советский телетайп СТ-35, который в различных модификациях производился более полувека и даже сейчас все еще встречается на сетях связи страны. В 1941—1945 гг. завод был эвакуирован в Саратов и выпускал средства связи для фронта. Начиная с 1946 г. проводится его восстановление и переоснащение в Калуге. В результате к 1950 г. объем производства вырос в три раза по сравнению с довоенным уровнем. С 1951-го по 1959-й завод начинает переходить с выпуска механических изделий на электронные. При нем было организовано Особое конструкторское бюро. Одно из важнейших достижений этого периода — изготовление аппаратуры для фотографирования обратной стороны Луны.

1960—1970 гг. характеризуются освоением принципиально новых изделий для организации связи в войсках. Тогда же заслуги завода перед страной были отмечены орденом Трудового Красного Знамени. В середине 70-х завод вошел в состав Министерства промышленности средств связи СССР. В это время осуществляется очередная его реконструкция под выпуск изделий на интегральных микросхемах, осваивается производство базовых несущих конструкций, затем внедряется технология монтажа на поверхность.

С 1992 г. началась конверсия военного производства, завод начал изготавливать товары народного потребления (ТНП). Годы реформ были нелегкими для этого предприятия ВПК, но к 2000 г. оно ликвидировало свою задолженность по заработной плате и теперь вполне устойчиво работает в новых экономических условиях. Основным направлением в выпуске ТНП электронной группы стало телевизионное производство. Предприятие поставляет телевизоры российской разработки ТЦИ-2А. Совместно с фирмой Siemens создаются модели телеприемников Siesta. Выпускаются УКВ-приемники, портативные радиостанции ВЕДА-ЧМ, а также ряд телевизионных аксессуаров.

Сегодня Калужский электромеханический входит в состав Российского агентства по системам управления, занимается разработкой и производством средств связи специального и гражданского назначения, технического оборудования. За годы своего развития он стал ведущим предприятием по выпуску современных средств связи для силовых структур и органов государственной власти Российской Федерации. В соответствии с решениями генерального заказчика на КЭМЗе происходит смена поколений аппаратуры, осваиваются более десяти новых изделий с применением сигнальных процессоров и программируемой логики. Предприятие ежегодно увеличивает объем товарной продукции, а география рынков сбыта товаров в 2000 г. охватила более 40 регионов России.

Завод, участвуя в различных выставках, имеет большое количество дипломов и наград, в 1999 году стал Лауреатом всероссийской программы конкурса "100 лучших товаров России" за производство замков накладных М1-М26 ГОСТ 5089-97 высокого качества с золотым логотипом программы и Лауреатом областного конкурса "100+1 лучших товаров 1999 и 2004 года по группе товаров народного потребления.

Предприятие находится в ведомственном подчинении Российского агентства по системам управления. Функции учредителя Предприятия осуществляет Российское агентство по системам управления и Министерство имущественных отношений Российской Федерации. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках. Предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Предприятие не имеет филиалов, представительств и дочерних предприятий. Имущество Предприятия находится в федеральной собственности, является неделимым и не может быть распределено по вкладам. Предприятие возглавляет директор, назначенный на эту должность Российским агентством по системам управления. Юридический адрес Предприятия: РФ, 248002, г. Калуга, ул. Салтыкова-Щедрина, 121.

Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Предприятие осуществляет следующие виды деятельности:

1. разработка, производство и реализация товаров народного потребления;

2. проведение опытно-конструкторских работ по разработке и модернизации техники связи и товаров специального и гражданского назначения;

3. разработка, производство, реализация, ремонт и гарантийное обслуживание телевизоров, аудио и видео техники;

4. эксплуатация инженерных сетей;

5. эксплуатация, ремонт и обслуживание систем, средств и объектов, подконтрольных органам Росгортехнадзора России и Энергонадзора.

Предприятие ФГУП «КЭМЗ» выпускает ТНП, в том числе замки, которые отличаются высокой степенью секретности. Это достигается двухсторонней нарезкой секретов на плоских и трехсторонней нарезкой секретов на крестообразных ключах. Замки выполнены в прочных корпусах. При их проектировании учитывались существующие методы взлома дверей и способы их защиты.

ВС1-С. Замок висячий повышенной секретности с цилиндровым механизмом. В комплекте три плоских двухсторонних ключа.

ЗН1А-С, ЗН2А-С. Замки с засовом или защелкой, с цилиндровым механизмом повышенной секретности. В комплекте пять плоских двусторонних ключей.

ЗН1А-СУ. Модификация ЗН1А-С, обеспечивающая защиту по четвертому (высшему) классу. Эта модель аттестована и рекомендована к применению МВД РФ.

ЗН1-С “БАРЬЕР”. Повышенные противовзломные свойства. Два горизонтальных и два вертикальных засова с фиксаторами. В комплекте пять плоских ключей.

ЗГЦ “ГАРАНТ-1”, “ГАРАНТ-2”, “ГАРАНТ-1.1”. Семейство замков для металлических и деревянных дверей с двумя вертикальными и четырьмя горизонтальными засовами. Ключи крестообразные, либо плоские

СЕКРЕТ-1, 2. Устройства запирающие для гаражей, складов и т.п., С горизонтальным (2- с вертикальными) засовом. В комплекте два крестообразных ключа.

ЗН1-М1,-М2,-М3,-М4. Семейство замков с повышенными противовзломными свойствами, два (три) стальных засова. Накладка препятствующая отжатию двери. Пять латунных плоских ключей.

Показатели объёма производства

Экономическим назначением предприятия является выпуск продукции, по качеству, количеству и срокам поставки отвечающей требованиям рынка. Объем продаж продукции, и темпы его роста характеризуют масштабность развития экономики предприятия.

Объем продаж является производной величиной от объема выпуска продукции. Объем выпуска продукции, как и объем продаж, определяется в натуральных и денежных единицах. Натурально-вещественное выражение объемов производства продукции отражает производственный профиль предприятия, его диверсификацию.

Вместе с тем натуральные измерители не учитывают техническое совершенствование изделий, улучшение качества продукции. Их также трудно увязать с экономическими результатами как по видам деятельности, так и по работе предприятия в целом. Поэтому объем производства и продаж измеряется в денежном выражении. Но в данном случае следует обратить внимание на то, что расчет объема производства ведется по валовой и товарной продукции в ценах реализации, а объема продаж - по рыночным ценам.

При этом очень важно, чтобы объем производства товарной продукции не слишком превышал объем продаж, так как это может негативно сказаться на развитии экономики предприятия. Исходя из этого руководство всегда должно найти правильный ответ на вопрос: каким должен быть объем выпуска продукции предприятия по каждому виду продуктов[4]?

При наличии спроса на продукцию, выпускаемую предприятием, объем ее выпуска будет зависеть, с одной стороны, от внутренних возможностей предприятия (наличие соответствующих производственных мощностей, квалификации кадров и т.д.), а с другой — от уровня издержек на производство и реализацию продукции. Они должны быть ниже общественно - необходимых или, по крайней мере, равны им. В противном случае предприятие становится неконкурентоспособным со всеми вытекающими отсюда негативными последствиями.

Издержки формируются под влиянием стоимости используемых факторов производства, величины объема производства и ассортимента продукции. Из этого следует, что исходным моментом в установлении динамики и характера формирования издержек важное значение приобретает определение величины производственных мощностей и тенденций развития объемов производства.

Под производственной мощностью предприятия понимают годовой выпуск продукции, отвечающей по качеству и ассортименту требованиям рынка, при полном использовании производственного оборудования и площадей с учетом применения прогрессивных технологий и соответствующей им организации производства и труда.

Производственная мощность предприятия определяется по мощности ведущих подразделений. Ведущим подразделением считается такое, в котором выполняются основные технологические операции по изготовлению продукции.

Расчет мощности ведется по всем производственным подразделениям предприятия от низшего производственного звена к высшему.

Следует заметить, что производственная мощность предприятия динамична. Она изменяется в связи с ростом производительности труда, совершенствованием организации производства, повышением квалификации работающих. Поэтому ее расчет необходимо привязывать к определенной календарной дате. При этом обычно определяют коэффициенты использования среднегодовой мощности, а также средние коэффициенты загрузки.

Расчет производственной мощности предприятия должен производиться на основе технических или проектных норм трудоемкости изготовления изделий, выработки, производительности оборудования, норм выхода продукции из сырья с учетом применения прогрессивных и ресурсосберегающих технологий и уровня организации труда.

Таблица 2

План производства на февраль 2005 года по цеху № 4

по плану

| Наименование | Кол-во | Нормативная трудоемкость в н/час на ед. | Нормативная трудоемкость на общее кол-во. в н/час | Материал на ед. | Материал всего | Цена действительная на ед. | Цена действительная всего. | Цена сопост. на ед | Цена сопост. всего | Цена розн. всего |

| Замок ЗН1-М2 медь | 960 | 0.817 | 784.320 | 0.00 | 0.00 | 107.50 | 103200.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1АС | 6000 | 0.891 | 5436.000 | 0.00 | 0.00 | 96.40 | 578400.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1А-СМ | 2000 | 0.862 | 1724.000 | 0.00 | 0.00 | 94.90 | 189800.00 | 0.00 | 0.00 | 0.00 |

| Замок ВС1-С | 2000 | 0.501 | 1002.000 | 0.00 | 0.00 | 54.90 | 109800.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН2А-С | 1500 | 0.987 | 1480.500 | 0.00 | 0.00 | 96.90 | 145350.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН2А-СМ | 1000 | 0.958 | 958.000 | 0.00 | 0.00 | 95.40 | 95400.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1А-СУ | 500 | 1.152 | 576.000 | 0.00 | 0.00 | 157.30 | 78650.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М2 | 1500 | 0.817 | 1225.500 | 0.00 | 0.00 | 102.50 | 153750.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М1 | 12000 | 0.789 | 9468.000 | 0.00 | 0.00 | 99.50 | 1194000.00 | 0.00 | 0.00 | 0.00 |

| ЗН1-М1 с порош. | 1280 | 0.789 | 1009.920 | 0.00 | 0.00 | 104.50 | 133760.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М3 | 3000 | 0.828 | 2484.000 | 0.00 | 0.00 | 131.70 | 395100.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М4 | 750 | 0.853 | 639.750 | 0.00 | 0.00 | 133.50 | 100125.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗН1-М15 | 500 | 0.857 | 428.500 | 0.00 | 0.00 | 174.90 | 87450.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗВ5-1 | 2000 | 0.235 | 470.000 | 0.00 | 0.00 | 78.10 | 156200.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗВ5 | 1500 | 0.227 | 340.500 | 0.00 | 0.00 | 49.60 | 74400.00 | 0.00 | 0.00 | 0.00 |

| Замок ЗВ-1 | 4000 | 0.210 | 840.000 | 0.00 | 0.00 | 33.40 | 133600.00 | 0.00 | 0.00 | 0.00 |

| Итого по цеху 4: | 27866.990 | 3728985.00 | 0.00 |

фактический

| Наименование | Кол-во | Нормативная трудоемкость в н/час на ед | Нормативная трудоемкость на общее кол-во. в н/час | Материал на ед. | Материал всего | Цена на ед. | Цена всего. | Цена сопост. на ед | Цена сопост. всего | Цена розн. на ед |

| Замок ЗН1-М2 медь | 960 | 0.817 | 784.320 | 0.00 | 0.00 | 107.47 | 103171.20 | 107.50 | 103200.00 | 0.00 |

| Замок ЗН1АС | 5200 | 0.891 | 4633.200 | 0.00 | 0.00 | 101.40 | 527280.00 | 96.40 | 501280.00 | 0.00 |

| Замок ЗН1А-СМ | 1550 | 0.862 | 1336.100 | 0.00 | 0.00 | 99.92 | 154876.00 | 94.90 | 147095.00 | 0.00 |

| Замок ВС1-С | 1470 | 0.501 | 736.470 | 0.00 | 0.00 | 55.38 | 84408.60 | 54.90 | 80703.00 | 0.00 |

| Замок ЗН2А-С | 1160 | 0.987 | 1144.920 | 0.00 | 0.00 | 101.89 | 118192.40 | 96.90 | 112404.00 | 0.00 |

| Замок ЗН2А-СМ | 290 | 0.958 | 277.820 | 0.00 | 0.00 | 100.33 | 29095.70 | 95.40 | 27666.00 | 0.00 |

| Замок ЗН1А-СУ | 500 | 1.152 | 576.000 | 0.00 | 0.00 | 161.29 | 80645.00 | 157.30 | 78650.00 | 0.00 |

| Замок ЗН1-М2 | 560 | 0.817 | 457.520 | 0.00 | 0.00 | 107.47 | 60183.20 | 102.50 | 57400.00 | 0.00 |

| Замок ЗН1-М1 | 7450 | 0.789 | 5878.050 | 0.00 | 0.00 | 104.44 | 778078.00 | 99.50 | 741275.00 | 0.00 |

| ЗН1-М1 с порош. | 1280 | 0.789 | 1009.920 | 0.00 | 0.00 | 104.44 | 133683.20 | 104.50 | 133760.00 | 0.00 |

| Замок ЗН1-М3 | 2802 | 0.828 | 2320.056 | 0.00 | 0.00 | 138.57 | 388273.14 | 131.70 | 369023.40 | 0.00 |

| Замок ЗН1-М4 | 798 | 0.853 | 680.694 | 0.00 | 0.00 | 140.29 | 111951.42 | 133.50 | 106533.00 | 0.00 |

| Замок ЗН1-М15 | 440 | 0.857 | 370.080 | 0.00 | 0.00 | 182.13 | 80137.20 | 174.90 | 76956.00 | 0.00 |

| Замок ЗВ5-1 | 1800 | 0.235 | 423.000 | 0.00 | 0.00 | 78.10 | 140580.00 | 78.10 | 140580.00 | 0.00 |

| Замок ЗВ5 | 400 | 0.227 | 90.800 | 0.00 | 0.00 | 49.60 | 19840.00 | 49.60 | 19840.00 | 0.00 |

| Замок ЗВ-1 | 4000 | 0.210 | 840.000 | 0.00 | 0.00 | 33.40 | 133600.00 | 33.40 | 133600.00 | 0.00 |

| Итого по цеху 4: | 21558.95 | 0.00 | 2943995.06 | 2829964.84 |

Накладные расходы по цеху №4 за 1 квартал 2005

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

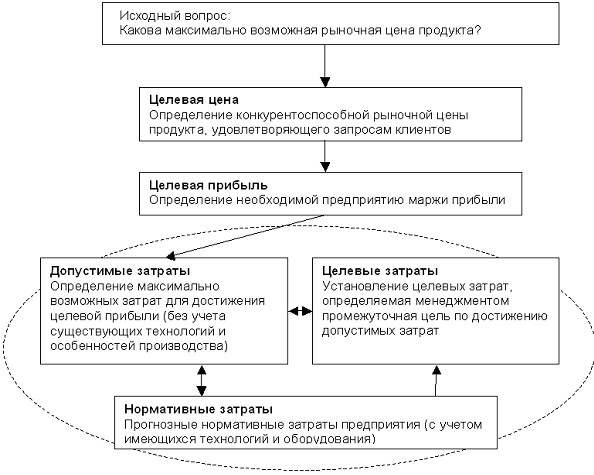

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев