Понятие управления затратами

Понятие затрат и их классификация

Методы учета затрат и калькулирования себестоимости

Технико-экономическая характеристика завода «КЭМЗ»

Основная и дополнительная зарплата с отчислениями на социальные нужды

Текущий ремонт зданий, сооружений, оборудования и транспортных средств

Дополнительная зарплата производственных рабочих и отчисления на социальные нужды

Организационная структура предприятия

Ответственность работников планово-экономического отдела, устанавливается должностными инструкциями

Порядок формирования себестоимости продукции предприятия

Предпосылки и сфера компьютеризации управления затратами

Поддающиеся формализации и требующие оптимизации;

Обеспечение компьютеризации управления затратами

Стоимость (трудоемкость) обработки информации снижается более чем в два раза (об этом говорит опыт промышленных предприятий)

Характеристика опасных и вредных факторов на рабочем месте экономиста планово-экономического отдела (ФГУП «КЭМЗ»)

Экология. Утилизация отходов деятельности ФГУП «КЭМЗ»

Утилизация и захоронение отходов

Расчет нормативного образования ртутных ламп отработанных

Навигация

Обеспечение компьютеризации управления затратами

Управление затратами

178614

знаков

23

таблицы

6

изображений

3.3. Обеспечение компьютеризации управления затратами

Информационная подсистема. Говоря об информационной системе, имеют в виду коммуникационную систему сбора, передачи и переработки информации об объекте, которая снабжает работников различного ранга сведениями, необходимыми для реализации функций управления.

Практически все разновидности информационных систем независимо от сферы их применения включают один и тот же набор компонентов: функциональных, составляющих систему обработки данных и организационных (рис. 1).

Под функциональными компонентами понимают систему функций управления — полный набор (комплекс) взаимосвязанных в пространстве (по уровням) и времени работ, необходимых для достижения поставленных перед системой (подсистемой) целей.

Декомпозиция информационной системы по функциональному признаку предполагает выделение функциональных модулей (блоков), реализующих систему функций управления затратами. Функциональный признак определяет назначение модуля, т.е. то, для какой области он предназначен, каким основным целям он служит, какие задачи и функции выполняет.

На рис. 2– приведена укрупненная функциональная декомпозиция информационной системы управления затратами на предприятии.

Специфические особенности каждого функционального уровня управления обусловливает состав и содержание так называемых функциональных задач, показанных на рисунке – укрупнено. Обычно управленческий персонал или связывает понятие «задача» с достижением определенных целей, или определяет его как работу, которая должна быть выполнена определенным способом в определенный период. Однако с появлением новых информационных технологий это понятие стали рассматривать шире — как законченный комплекс обработки информации, обеспечивающий выдачу либо прямых управляющих воздействий на ход процесса управления, либо информации, необходимой для принятия решений управленческим персоналом. Таким образом, задачу следует рассматривать как элемент системы управления затратами, а не системы обработки данных.

Система обработки данных (СОД) предназначена для информационного обслуживания специалистов разных служб, принимающих управленческие решения в части управления затратами предприятия. Основная функция системы обработки данных — реализация типовых операций обработки данных, перечисленных на рис. -3.

Выделение типовых операций обработки данных позволило создать специализированные программно-аппаратные комплексы: различные периферийные устройства, оргтехнику, стандартные наборы программ, в том числе пакеты прикладных программ (ППП).

Существует три основных режима работы СОД: пакетный, интерактивный, реальный масштаб времени. Для пакетного режима характерно, что результаты обработки выдаются пользователю после выполнения так называемого пакета заданий. При интерактивном (диалоговом) режиме работы происходит обмен сообщениями между пользователем и системой. Реальный масштаб времени предполагает управление в режиме «запрос — ответ — решение». Для управления затратами используются все три режима в зависимости от функций управления.

Под организационными компонентами информационной системы понимают совокупность методов и средств, позволяющих усовершенствовать организационную структуру управления и управленческие функции: определить штатное расписание, разработать должностные инструкции управленческому персоналу в условиях компьютеризации.

Компьютерные сети. Совокупность взаимосвязанных через каналы передачи данных компьютеров, обеспечивающих пользователей средствами обмена информацией и коллективного использования аппаратных, программных и информационных ресурсов, называют компьютерной сетью.

Основным назначением сети является обеспечение простого, удобного и надежного доступа пользователя к распределенным общесетевым ресурсам организации, их коллективного использования при надежной защите от несанкционированного доступа, а также удобной и надежной передачи данных между пользователями. С помощью сетей эти проблемы решаются независимо от территориального размещения пользователей.

По степени территориальной распределенности различают глобальные, региональные и локальные сети. Для целей автоматизации управления затратами на предприятии наиболее приемлемы локальные сети, так как их использование позволяет распределять технические средства и информацию по уровням управления, иметь единое или сопряженное программное обеспечение, организовать обмен информацией и результатами расчетов между уровнями.

Основными преимуществами управления затратами в рамках локальной сети служат:

· одновременная работа нескольких пользователей (независимо от принадлежности к уровням управления) с данными общего применения (базами данных, текстов, таблиц и т.д.), создание и обновление общих баз данных сетевыми прикладными программными продуктами;

· обмен информацией между всеми компьютерами сети, обеспечивающий диалог между пользователями сети, а также работу электронной почты;

· возможность доступа с любого компьютера локальной сети к ресурсам глобальной или региональной сетей.

Программное обеспечение, реализующее какую-либо услугу, называют сервером этой услуги. К основным серверам, обеспечивающим решение задач управления затратами, относятся: файловый сервер, сервер печати, сервер электронной почты, коммуникационный сервер.

Файловый сервер реализуется программным обеспечением центрального, наиболее мощного компьютера сети. Он управляет ресурсами сети и обеспечивает доступ к ним с других компьютеров сети — рабочих станций. В качестве рабочих станций могут использоваться более дешевые компьютеры.

Для сопряжения сетей разных уровней применяют специальное устройство — шлюз.

Информационное обеспечение. При компьютеризации любых задач управления, в том числе и управления затратами, важнейшую роль играет информационное обеспечение (ИО). Основной функцией ИО является хранение на машинных носителях всей совокупности данных, необходимых для решения задач пользователя, и обеспечение удобного доступа к этим данным.

В процессе компьютеризации задач системы решения, касающиеся информационного обеспечения, рассматриваются как относительно самостоятельная и важнейшая часть разработки. Различают две сферы информационного обеспечения — внемашинную и внутримашинную.

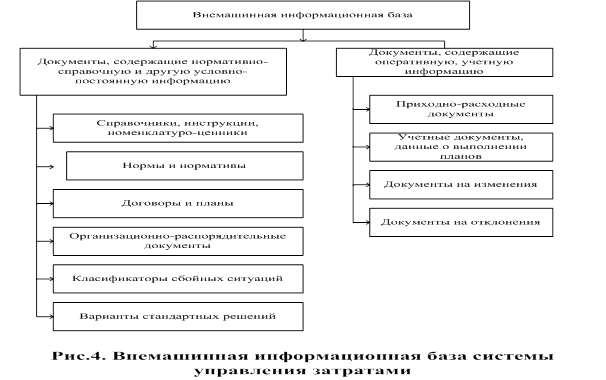

Внемашинное информационное обеспечение включает внемашинную информационную базу, а также средства ее организации и ведения. Примерный состав информационной базы для управления затратами представлен на рис 4.

Внутримашинное информационное обеспечение состоит из информационной базы на машинных носителях и средств ее ведения. Примерное содержание внутримашинной базы для управления затратами показано на рис.5. Базы данных — это совокупность логически взаимосвязанных массивов. Для управления базами данных, их создания, ведения используются системы управления базами данных.

Независимыми массивами называют такие, которые формируют непосредственно из данных первичных документов на этапе предбазовой обработки.

Нормативно-справочные и другие данные, характеризующиеся относительной стабильностью, как правило, размещают в отдельных массивах. Создают эти массивы на этапе первоначальной загрузки базы данных.

К числу нормативно-справочных данных, используемых для управления затратами, относятся: нормативы и нормы расхода всех видов ресурсов на производство продукции, хозяйственные, управленческие, сбытовые и другие нужды; справочники, ценники; классификаторы и т.д. В процессе эксплуатации в эти массивы периодически вносят изменения, таким образом поддерживая базы данных в рабочем состоянии.

Данные учета (производственного и бухгалтерского) вносят в базу данных в соответствии с регламентом решения задач по управлению затратами по мере поступления на ввод и обработку документов с оперативной, учетной информацией. Эти данные подлежат накоплению за определенный период, по истечении которого производится их обобщение и обработка.

Техническое и программное обеспечение. Понятием техническое обеспечение обозначают комплекс технических средств (КТС), обеспечивающий эффективное функционирование системы. В этот комплекс входят средства сбора, накопления, обработки, передачи, вывода, представления информации, устройства управления ими, а также средства оргтехники, предназначенные для длительного хранения и информационного обмена между различными техническими средствами.

Функционирование КТС служит достижению следующих целей: решение задач с применением методов оптимизации; автоматизированная фиксация первичных данных о производственных затратах; своевременная и достоверная передача информации от средств сбора к средствам ее обработки; обработка информации; автоматический вывод и отображения результатов расчетов; своевременная и достоверная передача результатов решения задач в соответствующие подразделения предприятия и в другие смежные системы.

При выборе технических и программных средств для компьютеризации управления затратами руководствуются составом функций управления, принимая во внимание частные технические характеристики по каждой функции и объемно-временные характеристики решаемых задач. Структура технического обеспечения, отвечающая иерархии функций управления затратами и современному уровню развития технических средств, представлена на рис.6.

На уровне предприятия и производства для управления затратами используется сервер — мощный компьютер, например выпускаемые фирмой Dell: «PowerEdge 2800 Details». Серверы данного семейства обычно оснащены процессором «Intel Xeon» (64 бит, до 3 ГГц), жестким диском и обладают оперативной памятью емкостью от 150 до 400 Гбайт. В них используется операционная система (ОС) «Microsoft» «Windows Server 2003 Standard» и базы данных под управлением «Microsoft» SQL Server 2000».

На всех уровнях управления применяются рабочие станции, т.е. персональные компьютеры, которые могут работать либо автономно, либо в составе сети, используя ресурсы других рабочих станций и серверов.

Для управления затратами в качестве рабочих станций находят применение «Dell» «Dimension» — совместимые компьютеры с процессором «Intel» «Pentium IV», оперативной памятью емкостью от 256 Мбайт до 2 Гбайт и жестким диском емкостью от 40 до 80 Гбайт.

В качестве программного обеспечения, используемого на уровне предприятий и производств (сфер деятельности), наиболее приемлемы пакеты программ «Microsoft» «Internet Information Services 6.0», «Microsoft» «Office 2003, Microsoft Project Server 2003», «Microsoft Office Project Professional 2003», «Microsoft» «Office Enterprise Project Management», «Microsoft» «Office Project Web Access».

Для поддержания работы пакета необходимы операционная система «Microsoft» «Windows Server 2003 Standard» и «Microsoft» «Windows XP Professional», оперативная память емкостью не менее 256 Мбайт и процессоры семейства «Intel».

Пакеты обеспечивают сопряжение всех уровней управления затратами и решение всех основных функциональных задач.

На уровне производственных комплексов и процессов используют специализированные аппаратно-программные комплексы. Базовой в таких комплексах является сетевая система и контроллеры — промышленные ЭВМ, обеспечивающие сбор информации о затратах и первичную обработку на уровне производственного комплекса или процесса. Среди производителей оборудования для подобных систем (контроллеров, промышленных ЭВМ) наиболее известны «Siemens» (Германия), «Fisher Controls» (США), АВВ (Швеция), «Yokogawa Electric Corporation» (Япония).

На уровне рабочих мест учет затрат осуществляется одновременно с ходом технологического или производственно-хозяйственного процесса. Для этого служат либо стандартные средства (локальные пульты операторов, модуль – датчики, модуль – исполнительные механизмы), либо специальные. К первым можно отнести CAN (Германия), «InterBus» (Германия), «BitBus» (США). Примером средств второго типа является комплексная система учета расхода электроэнергии на промышленное производство, разработанная лабораторией микропроцессорной техники Санкт-Петербургского государственного института точной механики и оптики (технического университета) (Интернет: lmt.cs.info.ru). Эта система выполняет: технический учет расхода электроэнергии; прогнозирование расхода электроэнергии; учет затрат рабочего времени; учёт расхода ресурсов на обогрев, вентиляцию и др.

3.4. Источники эффективности компьютеризации управления затратами

Управление затратами на предприятии в условиях компьютеризации реализуется в рамках человеко-машинной системы, выполняющей традиционные функции на качественно новой технической, информационной, экономико-математической и организационной основе.

Эффективность компьютеризации управления затратами находит свое выражение в целом ряде достижений.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев