Понятие управления затратами

Понятие затрат и их классификация

Методы учета затрат и калькулирования себестоимости

Технико-экономическая характеристика завода «КЭМЗ»

Основная и дополнительная зарплата с отчислениями на социальные нужды

Текущий ремонт зданий, сооружений, оборудования и транспортных средств

Дополнительная зарплата производственных рабочих и отчисления на социальные нужды

Организационная структура предприятия

Ответственность работников планово-экономического отдела, устанавливается должностными инструкциями

Порядок формирования себестоимости продукции предприятия

Предпосылки и сфера компьютеризации управления затратами

Поддающиеся формализации и требующие оптимизации;

Обеспечение компьютеризации управления затратами

Стоимость (трудоемкость) обработки информации снижается более чем в два раза (об этом говорит опыт промышленных предприятий)

Характеристика опасных и вредных факторов на рабочем месте экономиста планово-экономического отдела (ФГУП «КЭМЗ»)

Экология. Утилизация отходов деятельности ФГУП «КЭМЗ»

Утилизация и захоронение отходов

Расчет нормативного образования ртутных ламп отработанных

Навигация

Методы учета затрат и калькулирования себестоимости

Управление затратами

178614

знаков

23

таблицы

6

изображений

1.3. Методы учета затрат и калькулирования себестоимости

Под методом учета затрат на производство и калькулирование себестоимости продукции понимается совокупность приемов, применяемых для учета затрат и исчисления фактической себестоимости отдельного вида продукции, работ, услуг или их единицы.

В отечественной практике применяются следующие методы учета затрат на производство и калькуляцию:

1) Простой (прямой)

2) Позаказный

3) Попередельный (полуфабрикатный и бесполуфабрикатный варианты)

4) Попроцессный

5) Метод исключения затрат на побочную продукцию

6) Метод коэффициентов

7) Пропорциональный

8) Нормативный

9) Комбинированный.

Неизменным и единым для всех производственных отраслей при исчислении себестоимости продукции остается принцип балансового обобщения затрат, который выражается равенством затрат в незавершенном производстве на начало года и затрат текущего года, с одной стороны, и затрат, относящихся на себестоимость готовой продукции и незавершенное производство на конец года, - с другой.

Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, особенностей, наличия незавершенного производства, длительности производственного процесса, номенклатуры производимой продукции и др.

Простой (прямой) метод калькулирования основан на прямом расчете себестоимости отдельных видов продукции, работ, услуг. Этот метод применяется, когда из производства получают только один вид продукции. В этом случае объект учета затрат совпадает с объектом калькуляции. Тогда себестоимость единицы продукции рассчитывают путем деления суммы затрат на количество продукции. Этот метод используется при исчислении себестоимости услуг вспомогательных и некоторых других производств.

К методу прямого расчета относится и позаказный метод, когда объектом учета и калькулирования является отдельный производственный заказ. Аналитические счета открываются по видам заказов (под заказом понимается изделие, вид ремонтных работ и т.д.). Этот метод применяется в ремонтных, столярных, швейных мастерских, в строительстве. Себестоимость заказа определяется суммой всех затрат производства со дня открытия заказа до дня его выполнения. Следовательно, недостаток этого метода состоит в невозможности проконтролировать себестоимость в течение выполнения заказа.

Попередельный метод учета затрат и калькулирования себестоимости продукции применяется в основном на перерабатывающих предприятиях АПК и в промышленных производствах сельскохозяйственных организаций, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов).

Аналитические счета по учету затрат на производство открываются по переделам.

В связи с особенностями технологии в переработке сырья и материалов применяют полуфабрикатный и бесполуфабрикатный варианты попередельного метода.

Полуфабрикатный вариант попередельного метода применяется, когда каждый передел, за исключением последнего, представляет собой законченную стадию обработки сырья, в результате которой получаются полуфабрикаты собственного производства, готовые для дальнейшего использования в производстве либо для реализации. В этом случае калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечивать более действенный контроль над себестоимостью продукции.

Бесполуфабрикатный вариант предусматривает только учет затрат по переделам, себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют себестоимость уже готового продукта.

Попроцессный метод - самый распространенный в сельскохозяйственных организациях. Сущность его заключается в том, что производственные затраты собираются в течение всего процесса производства по отношению к определенным видам продукции. Объектам учета затрат на производство являются отдельные процессы, а объектом калькуляции – отдельные виды получаемой продукции.

Метод исключения затрат на побочную продукцию применяется при исчислении себестоимости продукции и заключается в том, что производственную продукцию по своему составу делят на основную и побочную. Причем калькулируется только основная продукция. Побочная продукция оценивается по заранее установленным ценам. При исчислении себестоимости основной продукции стоимость побочной продукции вычитается из общей суммы затрат. Оставшаяся сумма составляет себестоимость основной продукции.

Недостатком этого метода является то, что на практике не вся побочная продукция приходуется. Следовательно, происходит искусственное завышение себестоимости основной продукции. Кроме того, в разных организациях наблюдается неодинаковая оценка побочной продукции.

Метод коэффициентов применяется для исчисления себестоимости в том случае, когда затраты, учтенные по одному объекты, необходимо распределить между несколькими видами продукции, т.е. объект учета затрат не совпадает с объектами калькуляции. Поэтому для распределения затрат устанавливаются коэффициенты, с помощью которых полученная продукция переводится в условную. В результате исчисляется себестоимость условной продукции, а затем натуральной.

Пропорциональный метод исчисления себестоимости продукции применяется в том случае, когда из производства получают несколько видов продукции, на которые коэффициенты не установлены базой для распределения фактических затрат между видами продукции в этом случае могут быть цены реализации, занимаемая площадь и т.д. затраты распределяют между объектами калькуляции пропорционально выбранной базе.

Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

![]()

где ![]() - затраты фактические

- затраты фактические

![]() - затраты нормативные

- затраты нормативные

![]() - величина отклонений от норм

- величина отклонений от норм

![]() - величина изменений норм.

- величина изменений норм.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Комбинированный метод исчисления себестоимости продукции предусматривает несколько методов из вышеперечисленных. Так, при исчислении молока и приплода в сельскохозяйственных организациях применяют метод исключения затрат на побочную продукцию, а затем пропорциональный метод.

Организация учета затрат на производство и калькуляция себестоимости продукции предполагают в качестве важнейшего условия обязательное закрытие счетов операционных счетов: собирательно-распределительных (25,26), калькуляционных (20,23,29), сопоставляющий (46), финансово-результативного (99). Закрытием счета называются операции, в результате которых на балансовом счете не остается никакого сальдо.

При закрытии собирательно-распределительных счетов общепроизводственные и общехозяйственные расходы включаются в затраты калькуляционных счетов пропорционально той или иной базе.

Для закрытия калькуляционных счетов исчисляется фактическая себестоимость продукции, работ и услуг. После этого плановая оценка продукции, работы услуг, по которой они оцениваются в течение отчетного периода, доводится (корректируется), до уровня фактической в части завершенного производства. Этим самым условные обороты по кредиту калькуляционных счетов (в течение отчетного периода) доводятся до фактических расходов, учтенных по дебету счетов. Корректировка плановой себестоимости до уровня фактических затрат производится методами:

a) Дополнительных записей в случае превышения фактических затрат над плановыми;

b) «Красного сторно» - в случае превышения плановых затрат над фактическими.

Глава 2: Организационно-экономический анализ деятельности предприятия

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

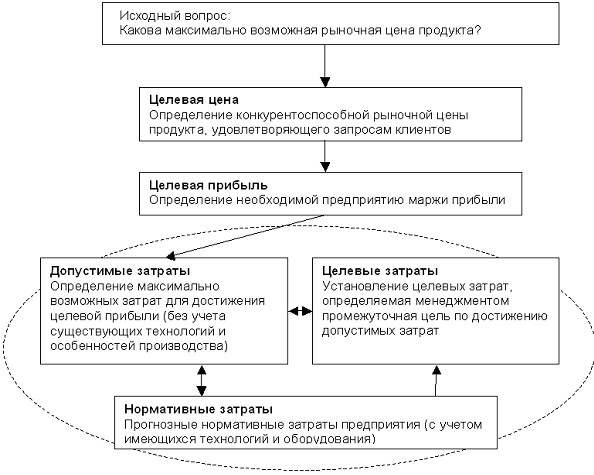

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев