Понятие управления затратами

Понятие затрат и их классификация

Методы учета затрат и калькулирования себестоимости

Технико-экономическая характеристика завода «КЭМЗ»

Основная и дополнительная зарплата с отчислениями на социальные нужды

Текущий ремонт зданий, сооружений, оборудования и транспортных средств

Дополнительная зарплата производственных рабочих и отчисления на социальные нужды

Организационная структура предприятия

Ответственность работников планово-экономического отдела, устанавливается должностными инструкциями

Порядок формирования себестоимости продукции предприятия

Предпосылки и сфера компьютеризации управления затратами

Поддающиеся формализации и требующие оптимизации;

Обеспечение компьютеризации управления затратами

Стоимость (трудоемкость) обработки информации снижается более чем в два раза (об этом говорит опыт промышленных предприятий)

Характеристика опасных и вредных факторов на рабочем месте экономиста планово-экономического отдела (ФГУП «КЭМЗ»)

Экология. Утилизация отходов деятельности ФГУП «КЭМЗ»

Утилизация и захоронение отходов

Расчет нормативного образования ртутных ламп отработанных

Навигация

Понятие управления затратами

Управление затратами

178614

знаков

23

таблицы

6

изображений

1.1 Понятие управления затратами

Управление затратами – это область управленческой деятельности, как средство достижения предприятием высокого экономического результата. Специфика этой деятельности в том, что соединяются часто независимые друг от друга знания о работе предприятия, взаимосвязь и влияние на «конечный результат – работа предприятия – прибыль».

Управление затратами – это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация отдачи от них на всех этапах производственного процесса. Постановка процесса управления затратами в компании заключается в признании затрат, их учете, группировке и разнесении и представления их в виде, удобном для дальнейшего анализа и принятия управленческих решений.

На предприятии с традиционной системой управления, оставшейся от плановой экономики, какими являются практически все Российские предприятия, не используется слово "управление" в сочетании со словом "затраты", что соответствует реальному положению дел. Термин "управление" предполагает наличие механизма, обеспечивающего возможность правильного определения плановых значений, точного определения текущих фактических значений, возможность оперативного влияния на процесс формирования фактических значений управляемых показателей.

Управление затратами включает в себя: прогнозирование и планирование затрат, их организацию, координацию и регулирование, активизацию и стимулирование персонала, учет, анализ и контроль (мониторинг).

Предметом управления затратами являются затраты предприятия во всем их многообразии. Объектом управления затратами являются собственно затраты организации, процесс их формирования и снижения. Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Таким образом, система управления затратами это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система.

Основные задачи управления затратами:

· выявление роли управления затратами как фактора повышения экономических результатов деятельности;

· определение основных методов управления затратами;

· определение экономических и технических способов и средств измерения, учета и контроля затрат на предприятии;

· повышение эффективности деятельности предприятия;

· определение затрат по основным функциям управления;

· расчет затрат по отдельным структурным подразделениям и предприятию в целом;

· расчёт затрат на единицу продукции (работ, услуг) - калькулирование себестоимости продукции;

· подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

· выявление технических способов и средств контроля и измерения затрат;

· поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

· выбор методов нормирования затрат;

· приведение анализа затрат с целью принятия управленческих решений по совершенствованию производственных процессов, формированию ассортиментной и ценовой политики, оптимизации загрузки производственных мощностей, выбору вариантов инвестирования, прогнозированию объёмов производства и сбыта продукции.

Все вышеперечисленные задачи управления затратами должны решаться в комплексе – только такой поход принесет плоды и будет способствовать резкому росту эффективности работы предприятия.

Механизм управления затратами – это построение внутреннего экономического учета доходов и расходов по предприятию и в разрезе подразделений, что позволит выявить реальный финансовый результат работы предприятия, не искаженный бухгалтерскими проводками.

Цели системы управления затратами могут различаться:

1. по содержанию:

· производственные,

· социальные,

· экономические,

· научно-технические;

2. по времени реализации:

· долгосрочные,

· среднесрочные;

· краткосрочные;

3. по виду управления:

· стратегические,

· тактические,

· оперативные;

4. по значению:

· цели функционирования,

· развития организации и т.п. (могут быть выражены через одну глобальную цель, ибо предприятие является многоцелевой системой).

В условиях административного управления цели предприятия во многом задавались вышестоящими уровнями управления, например, по управлению затратами: в виде заданий по снижению себестоимости сравнимой товарной продукции; по снижению затрат на 1 рубль товарной продукции, по предельному уровню затрат и др.

В условиях переходной экономики у предпринимателей появилась возможность расширение круга целей. Выбор и формулирование целей определяются стратегией предприятия и конкретными условиями их реализации на ближайший период.

В современных условиях целями предприятия могут быть такие экономические показатели, как:

· рост прибыли и рентабельности;

· поддержание уровня прибыли;

· повышение производительности труда;

· увеличение выпуска конкурентоспособной продукции;

· удовлетворение запросов потребителей;

· повышение качества продукции;

· готовность и способность выполнять новые задачи;

· надежность системы.

Основными принципами управления затратами на предприятии являются:

· методическое единство на разных уровнях управления затратами;

· управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

· органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

· направленность на недопущение излишних затрат;

· взаимозаменяемость ресурсов;

· широкое внедрение эффективных методов снижения затрат;

· совершенствование информационного обеспечения о величине затрат;

· повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики.

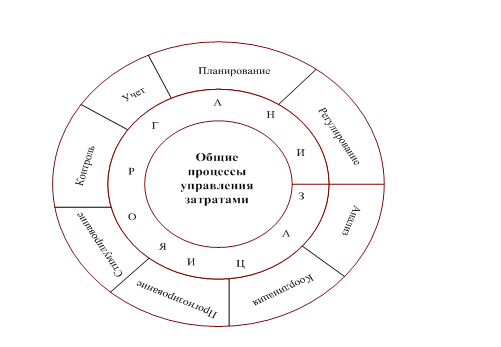

При рассмотрении управления затратами как процесса, выделяют следующие этапы:

· планирование и прогнозирование затрат (прогнозные расчет себестоимости, составление калькуляции, сметы затрат);

· организация управления затратами (устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами; определяются центры возникновения затрат и центры ответственности; разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами);

· непосредственно учет затрат (бухгалтерский, управленческий учет, мониторинг затрат по центрам их возникновения);

· анализ и контроль затрат и производственных инвестиций с целью выработки управленческих решений по оптимизации расходов, связанных с производственно - коммерческой деятельностью предприятия (сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений, факторный анализ);

· принятие управленческих решений, относительно эффективности системы управления затратами на предприятии;

· соответствующий документооборот.

Основными функциями системы управления затратами следует считать прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат.

Планирование затрат может быть перспективным – на стадии долгосрочного планирования и текущим – на стадии краткосрочного планирования. Если точность долгосрочного планирования затрат невелика и подвержена влиянию инвестиционного процесса, поведения конкурентов, политики государства в области экономического управления организациями, а иногда и форс-мажорных обстоятельств, то краткосрочные планы затрат отражают нужды ближайшего будущего и более точно определяются годовыми и квартальными расчетами.

Организация – важнейший элемент эффективного управления затратами. Она устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами в предпринимательской структуре. Определяются центры возникновения затрат и центры ответственности. Разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами. Эта схема должна быть совместима с организационно-производственной структурой предприятия.

Координация, взаимозаменяемость и регулирование затрат (нормативный метод) – это сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений. Своевременная координация и регулирование затрат позволяют предприятия избежать серьезного срыва в выполнении запланированного экономического результата деятельности.

Учет как элемент управления затратами необходим для подготовки информации при принятии правильных решений. В рыночной экономике принято разделение учета на два вида: производственный и финансовый.

Производственный учет, как правило, отождествляется с учетом затрат на производство и калькулированием себестоимости продукции. В своем развитии производственный учет трансформировался в управленческий учет, который является активным инструментом управления предприятием.

Производственный учет ориентируется на методику отражения затрат на производство, а управленческий - на анализ ситуации, принятие решений, изучение запросов потребителей информации, анализ отклонений от стандартных затрат. В системе управления учета подготавливается информация для менеджеров внутри организации с целью помочь им принять правильное решение.

Финансовый учет призван предоставлять информацию пользователям вне предприятия и предполагает сравнение затрат с доходами для определения прибыли.

Функция контроля (мониторинга) в системе управления затратами обеспечивает обратную связь для сравнения запланированных и фактических затрат. Эффективность контроля связана с корректирующими управленческими действиями, направленными на приведение фактических затрат в соответствие с запланированными или уточнение планов, если они не могут быть выполнены из-за объективно изменившихся производственных условий.

Анализ затрат является элементом функции контроля в системе управления затратами. Он предшествует управленческим хозяйственным решениям и действиям, обосновывает и подготавливает их. Анализ позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений.

Активизация и стимулирование – это воздействие на участников производства, побуждающее их соблюдать установленные планом затраты и находить возможности их снижения. Для мотивации таких действий используются как материальные, так и моральные стимулы. Нельзя прибегать к наказанию при увеличении затрат. В этом случае работники будут оспаривать величину планируемых затрат, стремясь к установлению их более высокого уровня. Достижение основной цели предприятия – получение максимально возможной прибыли за счет снижения затрат – станет трудновыполнимой задачей.

Таким образом, управление затратами – это динамичный процесс, включающий управленческие действия прямой и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

Современные методы управления затратами:

1. Стандарт-кост

2. Директ-костинг

3. Метод управления производством по системе JIT

4. Функционально-стоимостной анализ (ФСА)

5. Стратегический анализ затрат (SCA)

6. Учет затрат по работам (ABC)

7. Концепция управления затратами жизненного цикла (LCC)

Стандарт-кост

Одним из эффективных инструментов в управлении затратами предприятия является система учета стандарт-кост, в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них.

Метод нормативного определения затрат возник в начале XX века в США. Термин стандарт-кост состоит из двух слов: "стандарт", который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство единицы продукции или оказания услуг, а слово "кост" — это затраты, приходящиеся на единицу продукции[1]. Таким образом, стандарт-кост в полном смысле слова означает стандартные затраты. Эта система направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

Система стандарт-кост удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

Директ-костинг

В условиях развивающихся рыночных отношений эффективное управление коммерческой деятельностью организации все более зависит от уровня ее информационного обеспечения. Весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета "Директ-костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается термин "учет ограниченной, неполной или сокращенной себестоимости". На наш взгляд, приемлемым названием для озвучивания этой системы у нас в стране является термин: "маржинальный метод бухгалтерского учета"[2]. Это связано с тем, что основным показателем при системе директ-костинг служит маржинальный доход. С его помощью определяется порог рентабельности производства, устанавливается цена безубыточной реализации продукции, строится ассортиментная политика предприятия и т.д.

В отечественную учетную теорию термин "директ-костинг" вошел сравнительно недавно и сразу приобрел широкую популярность.

Современный директ-костинг имеет два варианта:

1) простой директ-костинг, основанный на использовании в учете данных только о переменных (оперативных) затратах;

2) развитой директ-костинг (верибл-костинг), при котором в себестоимость наряду с переменными затратами включаются и прямые постоянные затраты по производству и реализации продукции.

Обобщенно сущность системы директ-костинг состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства. В этих условиях себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Метод управления производством по системе JIT

Метод управления производством по системе JIT ("just-in-time", т.е. "точно в срок") зародился в Японии в середине 70-х годов XX в. в компании "Тойота" и в настоящее время с большим успехом применяется во многих промышленно развитых странах.

Суть системы JIT сводится к отказу от производства продукции крупными партиями. Взамен этого создается непрерывно-поточное предметное производство. При этом снабжение производственных цехов и участков осуществляется столь малыми партиями, что по существу превращается в поштучное. Данная система рассматривает наличие товарно-материальных запасов как зло, существование которого затрудняет решение многих проблем[3]. Требуя значительных затрат на содержание, большие материальные запасы отрицательно сказываются на нехватке финансовых ресурсов, маневренности и конкурентоспособности предприятия. С практической точки зрения главной целью системы JIT является уничтожение любых лишних расходов и эффективное использование производственного потенциала предприятия.

Функционально-стоимостной анализ (ФСА)

В рыночных условиях хозяйствования повышение качества и роста конкурентоспособности выпускаемой продукции при одновременном снижении затрат на ее изготовление является одной из актуальных задач экономического развития. В решении этой задачи важная роль отводится функционально-стоимостному анализу (ФСА), позволяющему охватить все факторы движения продукции с момента ее зарождения до момента потребления и утилизации.

Функционально-стоимостной анализ — это метод системного исследования функций объекта (изделия, процесса, структуры), направленный на минимизацию затрат в сферах проектирования, производства и эксплуатации объекта при сохранении (повышении) его качества и полезности.

ФСА относится к перспективным методам экономического анализа. В нем успешно используются передовые приемы и элементы инженерно-логического и экономического анализа. Отличительной особенностью этого метода является его высокая эффективность. Как показывает практика, при правильном применении ФСА снижение издержек производства обеспечивается в среднем на 20—25%.

Стратегический анализ затрат (SCA)

Для обеспечения эффективного управления предприятием необходим интегрированный метод анализа и оптимизации затрат по всем статьям его деятельности. Такой метод управленческого учета получил в экономической литературе название Cost Management (СМ), при котором акцент был перенесен с подсчета затрат на планирование и использование систем их учета. Изменение взглядов на учет в управлении был вполне естественной реакцией на глобальные изменения экономической системы, такие, как бурное развитие информационных технологий, изменение характера производства, транснациональная конкуренция.

В 90-е годы XX века на основе общей теории СМ был разработан новый метод управленческого учета – Strategic Cost Analysis (SCA – стратегический анализ затрат).

Стратегический анализ затрат - важнейшая часть СМ, базирующегося на термине value chain (цепь образования потребительной стоимости), который стал центральным объектом стратегического кост-менеджмента.

Согласно методу SCA деятельность фирмы трактуется как цепь образования потребительной стоимости (последовательность операций по созданию стоимости изделия). Каждое звено цепи рассматривается как с позиции ее необходимости в производственном процессе, так и с позиции потребляемых ею ресурсов. Затем определяется cost driver (кост-драйвер) — управляющий фактор, т.е. параметр, который характеризует стоимость выполнения конкретной операции. Путем контроля кост-драйверов и перестройки цепи образования стоимости предполагается достичь устойчивого преимущества над конкурентами.

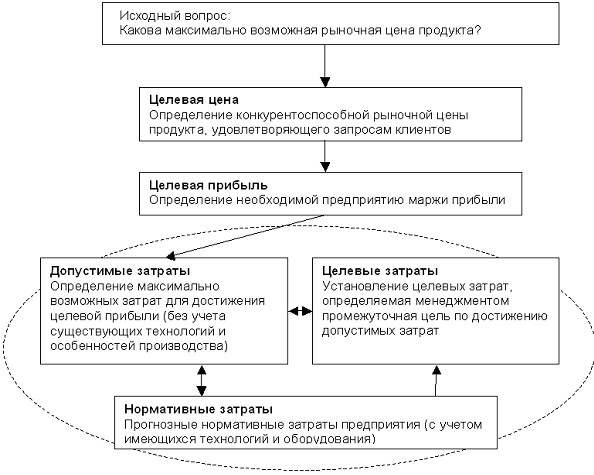

Задача стратегического анализа затрат — конструирование такой цепи образования стоимости, чтобы реальная себестоимость не превышала целевую.

Учет затрат по работам (ABC)

Метод "Activity Based Costing" (или АВС) в буквальном смысле означает учет затрат по работам. Он возник в результате изменений, происходящих в экономической структуре, в частности, изменились взгляды на методику учета затрат и расчета себестоимости продукции.

Поиск новых методов получения объективной информации о затратах привел к появлению метода АВС, согласно которому предприятие рассматривается как набор рабочих операций, определяющих его специфику. В процессе работы потребляются ресурсы (материалы, информация, оборудование), возникает какой-либо результат. Соответственно начальной стадией применения АВС является определение перечня и последовательности работ на предприятии путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребления ресурсов. Такая классификация основывается на изучении зависимости между затратами и различными производственными процессами: выпуск единицы продукции, выпуск заказа (пакета), производство продукта как такового. При этом не учитывается еще одна важная категория затрат, которая не зависит от производственных событий, - затраты, обеспечивающие функционирование предприятия в целом. Первые три категории работ, а точнее затраты по ним, могут быть прямо отнесены на конкретный продукт. Результаты общехозяйственных работ нельзя точно присвоить тому или иному продукту, поэтому для их распределения приходится предлагать различные алгоритмы.

Концепция управления затратами жизненного цикла (LCC)

Большой эффект в оптимизации затрат организации можно достичь, применяя метод Life Cycle Costing (LCC) — концепцию управления затратами жизненного цикла. Этот подход впервые был применен в США в рамках государственных проектов в оборонной отрасли. Стоимость полного жизненного цикла изделия — от проектирования до снятия производства - была наиболее важным показателем для государственных структур, так как проект финансировался исходя из полной стоимости контракта или программы, а не из себестоимости конкретного изделия. Новые технологии производства спровоцировали перемещение методов LCC в сектор частной экономики. Основными причинами этого перехода являются: резкое сокращение жизненного цикла изделий; увеличение стоимости подготовки и запуска в производство; практически полное определение финансовых показателей (затрат и доходов) на стадии проектирования.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... это управление, уделяется обычно не так уж много внимания. Не удивительно, что, например, большинство аудиторских фирм, которых мы просили прокомментировать их практику применения моделей управления затратами, оказались не готовы ответить на этот в общем-то прозаичный вопрос. Хотя это несколько печально. Причина скорее всего в менталитете российского предпринимателя – он хочет думать лишь об ...

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

0 комментариев