Забезпеченість підприємства ресурсами та ефективність їх використання

Роль і значення аналізованих видів продукції в економіці підприємства

Аналіз досягнутого рівня врожайності сільськогосподарських культур

Виробництво продукції рослинництва та вплив основних факторів на його зміну

Аналіз витрат і собівартості продукції рослинництва

Аналіз оплати праці та факторів, що її зумовлюють

Основні резерви збільшення виробництва і зниження собівартості продукції рослинництва

Аналіз стану організації оплати праці

Оцінка стану та методи визначення міри праці

Способи авансування та критерії диференціації авансу

Остаточний розрахунок з членами трудових колективів в кінці періоду виробництва

Навигация

Аналіз оплати праці та факторів, що її зумовлюють

Аналіз виробництва продукції рослинництва та оплати праці

76904

знака

22

таблицы

1

изображение

2.3.1 Аналіз оплати праці та факторів, що її зумовлюють

Вкладена в процесі виробництва праця кожного працюючого оплачується відповідно до кількості та якості за принципом: за кращу працю і вищі результати – вища оплата. В умовах розширеного відтворення зростання оплати праці здійснюється на основі випереджаючого росту її продуктивності.

Прямі витрати на оплату праці включають суми основної і додаткової оплати, які нараховані згідно із прийнятою підприємством системою оплати праці.

Аналіз оплати праці можна провести на основі даних таблиці витрат на основне виробництво та статті «витрати на оплату праці». До неї включається основна і додаткова оплата праці працівників, безпосередньо зайнятих у технологічному процесі виробництва (в тому числі трактористів-машиністів).

Таблиця 16

Аналіз оплати праці в рослинництві

| Показники | 2004 р. | 2005 р. | 2006 р. | 2006 р. у % до 2004 р. |

| Середньорічна чисельність працівників, чол. | 23 | 28 | 25 | 109 |

| Витрати на оплату праці, тис. грн. | 42 | 44 | 45 | 107 |

За аналізований період оплата праці в рослинництві в СТОВ ім. «Гагаріна» зросла на 7% або на 3 тис. грн.. В той же час зросла середньорічна кількість працюючих в галузі на 9%. Все це на зміну оплати праці одного середньорічного працівника практично не вплинуло.

2.3.2 Аналіз матеріальних витрат

Матеріальні витрати — це витрати цінностей (матеріалів), використаних безпосередньо на виробництво продукції, включаючи ті, що пов'язані з:

· підготовкою та освоєнням випуску продукції;

· виконанням технологічного процесу з виробництва продукції, виконання робіт і надання послуг (сировина, насіння, паливо, енергія, добрива, засоби захисту рослин, пристрої та інші засоби і предмети праці, а також матеріали);

· проведенням поточного ремонту, технічного огляду і технічного обслуговування основних виробничих засобів, у тому числі взятих у тимчасове користування за угодами операційної оренди, за винятком їх реконструкції і модернізації;

· забезпеченням працівників спеціальним одягом і взуттям, захисними пристроями та спеціальним харчуванням у випадках, передбачених законодавством, коли ці суми можна віднести на відповідний об'єкт.

Як видно із таблиці 17 матеріальні витрати всього та на 1 га зросли, але не пропорційно тому що дещо зріс загальний розмір посівної площі. Збільшення витрат відбулось майже по всіх елементах витрат, окрім витрат на насіння та посадковий матеріал: всього на 3%, на 1 га – на 10%.

Найбільша зміна припала на оплату послуг і робіт, що виконані сторонніми організаціями та інші матеріальні витрати. Їх загальна зміна склала 250%, тобто 3,5 рази. Це пов’язано із тим, що певну частину сільськогосподарської техніки на підприємстві наймають для виконання робіт в найбільш напружені періоди, а за останні роки ціна на такі послуги значно зросла. Це саме можна сказати і про зростання витрат на електроенергію, але ще і збільшення енергозатратних установок. Водночас значне зростання ціна на нафтопродукти не спричинило значного росту по витратах на нафтопродукти. Це пояснюється тим, що на підприємстві не використовували власної техніки, а користувалися послугами найманої.

Таблиця 17

Аналіз матеріальних витрат в рослинництві СТОВ ім. «Гагаріна»

| Елементи витрат | 2004 р. | 2006 р. | Витрати всього 2006 р. у % до 2004 р. | Витрати на 1 га 2006 р. у % до 2004 р. | ||||

| Всього, тис. грн.. | Витрати на 1 га посіву, грн. | Структура, % | Всього, тис. грн.. | Витрати на 1 га посіву, грн. | Структура, % | |||

| Насіння та посадковий матеріал | 151 | 181 | 31 | 147 | 163,2 | 19 | 97 | 90 |

| Мінеральні добрива | 80 | 96 | 17 | 104 | 115,4 | 14 | 130 | 121 |

| Нафтопродукти | 166 | 199 | 34 | 186 | 206,4 | 24 | 112 | 104 |

| Електроенергія | 6 | 7 | 1 | 14 | 15,5 | 2 | 233 | 217 |

| Запасні частини, ремонтні та будівельні матеріали для ремонту | - | х | х | 35 | 38,8 | 5 | х | х |

| Оплата послуг і робіт, що виконані сторонніми організаціями та інші матеріальні витрати | 79 | 94 | 16 | 279 | 309,7 | 36 | 353 | 328 |

| Всього матеріальних витрат, які ввійшли в собівартість продукції | 482 | 577 | 100 | 765 | 849,1 | 100 | 159 | 147 |

Окремої розмови потребують витрати на мінеральні добрива. Як вже вище зазначалось незначний ріст цих витрат всього і на 1 га (30% і 21% відповідно), не відповідає вимогам ринку, оскільки за аналізований період ціни на оборотні засоби зросли в 2, а то і більше разів. Тому такий незначний ріст цих показників не відповідає вимогам технології і в результаті таке значне зниження урожайності сільськогосподарських культур.

Похожие работы

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11]. 2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська ...

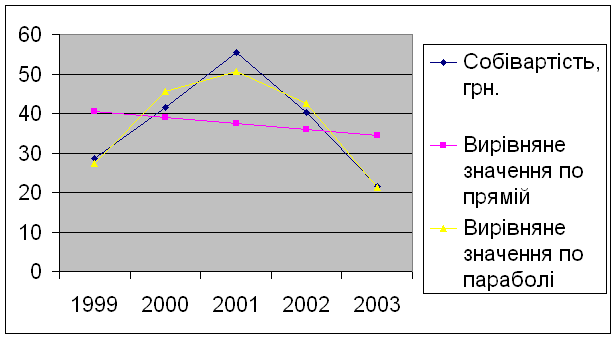

... простого відтворення. Відрізняють собівартість виробничу та реалізованоі продукції. В даному і наступному розділах будемо розглядати виробничу собівартість. 2.1 Рівень собівартості продукції рослинництва Щоб почати статистичний аналіз собівартості продукції рослинництва, необхідно охарактеризувати рівень собівартості даної продукції протягом п’яти років. Таблиця 2.1 – Рівень собівартості ...

0 комментариев