Забезпеченість підприємства ресурсами та ефективність їх використання

Роль і значення аналізованих видів продукції в економіці підприємства

Аналіз досягнутого рівня врожайності сільськогосподарських культур

Виробництво продукції рослинництва та вплив основних факторів на його зміну

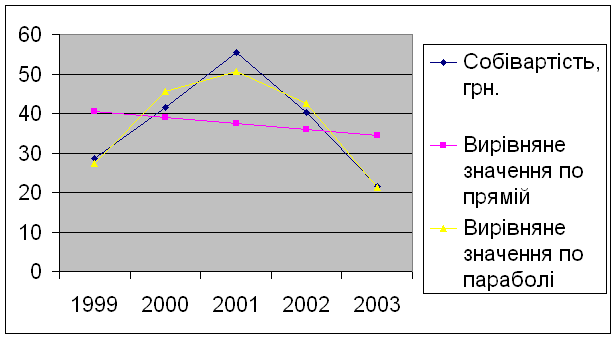

Аналіз витрат і собівартості продукції рослинництва

Аналіз оплати праці та факторів, що її зумовлюють

Основні резерви збільшення виробництва і зниження собівартості продукції рослинництва

Аналіз стану організації оплати праці

Оцінка стану та методи визначення міри праці

Способи авансування та критерії диференціації авансу

Остаточний розрахунок з членами трудових колективів в кінці періоду виробництва

Навигация

Остаточний розрахунок з членами трудових колективів в кінці періоду виробництва

Аналіз виробництва продукції рослинництва та оплати праці

76904

знака

22

таблицы

1

изображение

3.4 Остаточний розрахунок з членами трудових колективів в кінці періоду виробництва

У системах оплати праці, що використовують у сільському господарстві, важливе місце належить остаточному розрахунку з членами трудових колективів. Узагальнення практики господарювання в сільському господарстві країни доводить, що на роботах, пов’язаних з обслуговуванням обладнання, чергування тощо, з високим рівнем фіксованої оплати остаточний розрахунок з працівниками дещо спрощений. Зводиться він, як правило, до преміювання виконавців за наперед визначеним нормативом наприкінці року. Тим часом вже слід пам’ятати, що оплата за таких умов обмежена, оскільки вона робить систему стимулювання слабко пов’язаною з кінцевими результатами виробничої діяльності.

Гнучкішими в даному разі є акордно-преміальна та відрядно-преміальна система оплати праці. Останні більшою мірою ставлять в залежність розмір річного заробітку працівників від ступеня виконання виробничого завдання, зростання урожайності сільськогосподарських культур, якості продукції тощо. Основними видами оплати праці при цьому виступають доплата за продукцію та преміальні виплати за відповідні показники. Грошова оплата при використанні різних систем доповнюється натуральною оплатою. Згадані системи оплати праці є більш гнучкими і такими, що забезпечують в основному потреби господарств на досягнутому рівні їх розвитку.

Відомо, що сучасне сільськогосподарське виробництво перебуває у стані свого реформування. Розвиток процесу приватизації призводить до розпаювання власності господарств, створення акціонерних товариств, агрофірм, асоціацій, кооперативів тощо. В свою чергу це веде до змін в організаційних структурах управління і викликає необхідність у змінах щодо підходів до оплати праці в сільському господарстві. Внаслідок розпаювання власності та землі працівники реформованих колгоспів і радгоспів стають співвласниками засобів виробництва, а це означає, що створюються передумови для їх участі в розподілі прибутку від виробничої діяльності. Таким чином, сума доплати за продукцію та премій при остаточному розрахунку в реформованих господарствах доповнюється часткою прибутку, виплаченого на дивіденди.

Звичайно, при упровадженні нових систем, які передбачають участь працівників у прибутку, слід зважати на низку проблем, що виникають при цьому.

По-перше, це те, що на розмір прибутку впливає багато факторів, контролювати які більшість працівників господарства не в змозі.

По-друге, пересічному працівникові господарства важко з’ясувати, яким чином його індивідуальні зусилля пов’язані із підвищенням прибутковості господарства. З цих причин сама по собі система участі працівника в прибутку не гарантує зворотного зв’язку між виробництвом та кінцевими результатами. Досвід показує, що в таких умовах доцільно запроваджувати участь працівників в прибутку на рівні внутрішньогосподарських виробничих підрозділів: бригад, кооперативів, малих підприємств тощо . Без відповідних командних структур на даному рівні, без чіткого внутрішньогосподарського планування виробництва безпосередні працівники взагалі не можуть брати участь в управлінні, а значить, не можуть знати, за рахунок чого можна збільшити прибуток господарства.

Крім того, об’єктивна оцінка особистого вкладу виконавця в кінцеві результати виробництва передбачає тісні контакти безпосереднього керівника з підлеглими, чітке визначення критеріїв і показників, за якими здійснюється стимулювання. Враховуючи зазначене, у реформованих господарствах намітилась чітка тенденція щодо оплати праці при остаточному розрахунку за схемою: доплата за продукцію-премії-дивіденди.

Аналіз доводить, що переважна більшість сільськогосподарських підприємств при остаточному розрахунку з працівниками дотримується традиційних способів виплати. Основними системами оплати праці при цьому виступають акордно- та відрядно- преміальна системи, які поки що не використали всіх своїх можливостей.

Таблиця 22

Порядок остаточного розрахунку членами трудових колективів в

рослинництві

| Вид продукції | Фактично отримано авансу | Загальна сума заробітку трудового колективу | Фактична доплата за продукцію | Приходиться доплати за продукцію на 1 грн. авансу | Належить виплатити трудовому колективу в кінці року |

| Пшениця | 9,54 | 11,47 | 1,94 | 0,20 | 14,90 |

| Кукурудза на зерно | 2,94 | 3,63 | 0,69 | 0,23 | 4,90 |

| Ячмінь | 5,58 | 6,89 | 1,31 | 0,24 | 8,20 |

| Овес | 0,65 | 0,83 | 0,18 | 0,28 | 1,20 |

| Соя | 0,74 | 0,95 | 0,20 | 0,27 | 1,20 |

Оцінюючи різні варіанти остаточного розрахунку наприкінці року, слід зауважити, що за ринкових умов доцільніше використовувати оплату праці від валового доходу, адже така система дозволить певною мірою співвіднести витрати та доходи виробничих підрозділів. Водночас акордно-преміальна система оплати праці може використовуватись у господарствах, які знаходяться на шляху до розпаювання власності.

Як вже зазначалось, складовою частиною остаточного розрахунку наприкінці року є участь безпосередніх працівників у прибутку. Суть участі в прибутку полягає в тому, що окрема, наперед визначена частина чистого прибутку розподіляється між членами трудового колективу залежно від певних показників. У практиці виробничої діяльності розвинутих країн на ці цілі виділяється та частина прибутку, яка була досягнута за рахунок підвищення продуктивності праці, підвищення якості продукції тощо. Крім того, частина власності підприємства приватизується шляхом акціонування та відповідним нарахуванням дивідендів.

За умов реформованих колгоспів участь виробників у прибутку доцільно здійснювати вищеназваними шляхами. По-перше, сільські трудівники, члени господарств, отримали внаслідок розпаювань відповідний пай на власність, розмір якого залежить від трудової участі працівників за певний період. Цілком зрозуміло, що на такий пай конкретний член господарства повинен отримувати відповідний дивіденд на власність. По-друге, приріст прибутку, отриманого за рахунок поліпшення виробничої діяльності, розподіляється між безпосередніми виробниками.

Окрім грошової, велике значення для працівників сільського господарства має також натуральна оплата. Особливу роль вона відіграє у сучасний період - період розвитку інфляційних процесів. Стрімке знецінювання грошових засобів змушує працівників робити, наскільки це можливо, натуральні запаси продовольства та здійснювати бартерні угоди при взаєморозрахунках.. З огляду на це значення натуральної оплати на найближчий період - до стабілізації економічного становища - зростатиме.

Натуральна оплата, крім традиційної форми оплати сільськогосподарською продукцією, розширила свої межі. Бартерні угоди при взаєморозрахунках зумовили натуральну оплату продуктами переробки сільськогосподарської продукції (масло, олія, мука тощо), а також реалізацію в рахунок оплати продукції промисловості (одяг, взуття, трикотаж, посуд і т. ін.). Зрозуміло, що таке розширення межі натуральної оплати зумовлене економічною кризою і носить тимчасовий характер.

Разом з тим натуроплата сільськогосподарською продукцією та продуктами її переробки мала і матиме на перспективу для селян суттєве значення хоча б через наявність худоби та птиці в особистих господарствах. В процесі організації натуральної оплати важливо обумовити її розміри, умови та порядок видачі. У практиці сільськогосподарського виробництва господарства при визначенні розмірів натуральної оплати, як правило, виходять з наявних можливостей, враховуючи обсяги виробництва поточного року. Більшість підприємств при цьому дотримуються діючих рекомендацій і видають натуральну оплату за рекомендованими нормативами: до 15% валового збору зерна, до 20% соломи і т.д. Ціни, за якими продається продукція, найчастіше державні закупівельні, або ж на рівні планової чи фактичної собівартості продукції. Практикується і безкоштовна видача, хоча за ринкових умов її доцільно використовувати як одноразову допомогу, а також для стимулювання виконання особливо важливих і відповідальних робіт.

У реформованих колгоспах і радгоспах стосовно натуральної оплати намітились дві суттєві тенденції:

1) збільшились абсолютні розміри натуральної оплати, що певною мірою виправдано з огляду на інфляцію;

2) В окремих господарствах більшою мірою ставлять натуральну оплату в залежність від виконання певних якісних показників - зменшення втрат при збиранні врожаю, досягнення певного рівня врожайності, продажу продуктів переробки технічних культур за пільговими цінами тощо

Висновки та пропозиції

Спеціалізація СТОВ ім. «Гагаріна» на протязі трьох років не змінювалась і була спрямована на зерновиробництво.

За аналізований період суттєво змінились показники діяльності в негативний бік. Практично всі мають негативну тенденцію.

Знижується валове виробництво продукції, урожайність сільськогосподарських культур та продуктивність тварин. Зниження урожайності спричинило зниження культури землеробства, несприятливі погодні умови та недотримання технологій, а в тваринництві – значне зниження середньорічного поголів’я тварин.

Негативну тенденцію мають також і показники трудових ресурсів. В цілому по підприємству їх використання знаходиться на дуже низькому рівні і продовжує знижуватися.

Розвиток виробничих фондів направлений на зниження фондозабезпеченості та фондоозброєності, оскільки переважне виробництво зернових культур не потребує досить високого рівня зазначених показників.

Темпи відновлення основних фондів за останні 3 роки значно зросли, але все ж залишаються на досить низькому рівні.

Прибуток від реалізації 1 ц. продукції був завжди дуже низьким, а на кінець 2006 року взагалі тільки від’ємним, тобто збитком. Причиною такої зміни стали зростання собівартості та ціни реалізації 1 центнера продукції в непропорційних розмірах, а в деяких випадках і зниження ціни реалізації.

Норма прибутку і рівень рентабельності також значно знизилися, тому що вони прямо пропорційні прибутку. Рівень норми прибутку (збитку) характеризує неефективність використання виробничих фондів. За такої норми неможливе жодне з відновлень: ні просте, ні розширене.

Аналізуючи діяльність підприємства за останні 3 роки можна зробити висновок, що підприємство розвивається переважно екстенсивним шляхом з поступовим зменшенням галузі тваринництва. Це сприяє значному розвитку сезонності працівників.

Для уникнення такої ситуації необхідно розвивати тваринницькі галузі та промислову переробку. Це сприятиме зменшенню сезонності та підвищенню рівня використання трудових ресурсів підприємства.

Для покращення економічної ефективності виробництва продукції необхідно здійснювати більші вкладення капіталу на одиницю площі, що супроводжує запровадження прогресивних технологій вирощування сільськогосподарських культур. Це буде окупатися вищими показниками економічної ефективності сільськогосподарського виробництва та давати вищі прибутки.

Потрібно додержуватись будь-якої технології в процесі виробництва, оскільки додержання навіть самої простої технології дає кращий результат, ніж часткове прогресивної.

У підприємства немає постійних каналів збуту, про що свідчить нестабільність цін реалізації та деяке їх зниження. В ідеалі це повинно бути навпаки, оскільки в країні є постійний позитивний річний рівень інфляції. Немає відділу маркетингу, який би займався взаємозв’язками з постачальниками та збутом товару.

Список літератури

1. Анализ хозяйственной деятельности сельскохозяйственных предприятий. Лещенко Г.Т., Козак Г.Я., Сасчук В.К. – 4-е изд., перераб. и доп. – К.: Вища школа. Головное изд-во, 1984. – 367 с. –Яз. укр.

2. Яцків М.І. Теорія економічного аналізу. – Львів: Світ, 1993. – 216 с.

3. В.И. Шиян: За редакцією О.І. Здоровцова, В.І. Мацибори. – К.: Вид-во УСГА, 1993. – 320 с.

4. Зінченко О.І. Кормовиробництво: Навчальне видання. – 2-е вид., доп. перероб. – К: Вища освіта, 2005. – 448 с: іл.

5. Економіка сільського господарства. / За ред. Проф. П.П. Руснака. – К.: «Урожай», 1998. – 318 с.

6. Економіка підприємства / П.П. Руснак, В.Г. Андрійчук, А.А. Ільєнко та ін.; За ред. Проф. П.П. Руснака. – Біла Церква: 2003. – 256 с.

7. Агрокліматичний довідник по київській області. – К.: Державне вид-во с.г. літератури Української РСР, 1959.

8. Економіка сільського господарства / Мертенс В.П. Мацибора В.І, Жигало Л.Ф. та ін.; За ред. В.П. Мертенса. – К.: Урожай, 1995. – 288 с.

9. Економіка сільського господарства / Руснак П.П, Жебка В.В., Рудий М.М., Чалий А.А.; За ред. Руснака П.П. – К.: Урожай, 1998. – 320 с.

10. Економіка підприємства / Руснак П.П., Андрійчук В.Г., Ільєнко А.А. та ін.;За ред. Руснака П.П. – Біла Церква, 2003. – 256 с.

11. Лещенко Г.Т., Козак Г.Я., Савчук В.К.Аналіз господарської діяльності сільськогосподарських підприємств. - 4-е вид., перероб. і доп. – К.: Вища школа, 1984.- 367 с.

12. Мацибора В.І. Економіка сільського господарства: Підручник. – К.: Вища шк., 1994. 415 с.

13. Павчак В.А. та ін. Економіка сільського господарства: Навчальний посібник / В.А. Павчак, Р.А. Іванух, В.Г. Поплавський; За ред. В.А. Павчака. – К.: Вища шк., 1990. – 389 с.

Похожие работы

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11]. 2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська ...

... простого відтворення. Відрізняють собівартість виробничу та реалізованоі продукції. В даному і наступному розділах будемо розглядати виробничу собівартість. 2.1 Рівень собівартості продукції рослинництва Щоб почати статистичний аналіз собівартості продукції рослинництва, необхідно охарактеризувати рівень собівартості даної продукції протягом п’яти років. Таблиця 2.1 – Рівень собівартості ...

0 комментариев