Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства

Етапи формування облікової інформації обліку готової продукції рослинництва

Признання та оцінка обліку готової продукції рослинництва

Узагальнення інформації у синтетичному та аналітичному обліку

Особливість відображення облікової інформації у фінансовій звітності

Навигация

Основи обліку готової продукції рослинництва

Основи обліку готової продукції рослинництва

72879

знаков

6

таблиц

3

изображения

1. Теоретичне обгрунтування роботи

1.1 Характеристика обліку готової продукції рослинництва та її класифікація

Сільське господарство складається з двух часток: рослинництва та тваринництва. На рослинництво приходиться в середньому близько 40% валової продукції сільськогосподарського підприємництва.

Продукція сільськогосподарського виробництва – сирий продукт тваринного або рослинного походженя, що не пройшов стадії первинної промислової обробки (переробки), вирощений для реалізації на сторону або використання на потреби власного виробництва. До продукції рослинного виробництва відносяться: зерно, насіння, сіно, солома, баштанні культури, зелена маса на корм, зелена маса на силос тощо.

Готова продукція рослинництва - це продукція, яка пройшла всі стадії оброблення, приймання, укомплектовування за умовами договорів із замовниками та відповідає технічним вимогам і стандартам // [2].

Готова продукція рослинництва може мати, а може і не мати кількісні та якісні характеристики (кількість маси, сорт тощо). Але у всіх випадках продукція повинна мати вартісну характеристику.

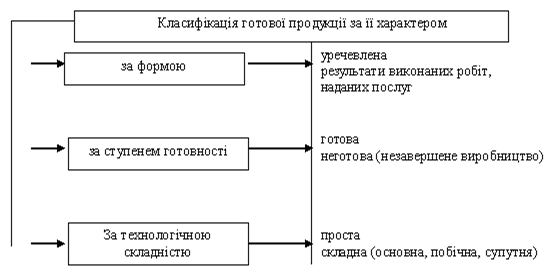

При організації обліку продукції її групують за формою, ступенем готовності і технологічною складністю. Класифікація готової продукції відображається на малюнку 2.

За технологічною складністю продукцію поділяють на просту і складну. При цьому вона може бути основною, побічною або супутньою. За своїми технічними та іншими характеристиками побічна та супутня продукція майже не відрізняється від основної, тому їх кількісні параметри визначають аналогічно основній продукції.

Супутня продукція – це продукція, отримана в одному технічному циклі (процесі) одночасно з основною. За якістю вона відповідає стандартам та призначена для подальшої обробки або відпуску споживачам. Супутня продукція як вихідний елемент виробничого процесу має якісні параметри, які повинні одержати вартісну характеристику.

Побічна продукція – це продукція, що утворюється в комплексних виробництвах паралельно з основною і, на відміну від супутньої (допоміжної), не потребує додаткових витрат.

В поточному обліку продукція (роботи, послуги) групується за укріпленими позиціями: вироби основного виробництва; товари широкого вжитку, вироблені з відходів; виконані роботи та надані послуги.

Мал. 2. Класифікація готової продукції за її характером.

Рослинництво, як основна галузь, включає рільництво, овочівництво, садівництво, виноградарство, квітництво, а також розсадники з вирощування плодово-ягідних садженців // [4].

У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю, яка може бути визначена тільки після зібрання всіх затрат та калькулювання. Разом з тим виникає потреба в щоденному обліку наявності й руху готової продукції та визначенні її вартісних характеристик. Тому в поточному обліку готова продукція оцінюється за прийнятими на підприємстві «твердими» обліковоми цінами. Ними можуть бути середньорічна, планова собівартість, оптово-розрахункова, договірна ціна або фактична собівартість.

Завданнями обліку готової продукції та її реалізації є:

перевірка виконання плану випуску продукції та її відвантаження;

правильне і своєчасне оприбутукування та списання готової продукції;

отримання відомостей про номенклатуру, кількість і вартість відвантаженої продукції;

визначення стану розрахунків із покупцями за відвантажену продукцію;

контроль за зберіганням готової продукції та її реалізацією;

контроль за витратами та доходами від її реалізації // [3].

1.2 Огляд літератури по обліку готової продукції рослинництва

Методологічні засади формування в бухгалтерському обліку інформації про готову продукцію рослинництва і розкриття її у фінансовій звітності визначені П(С)БО №9 «Запаси», які затверджено Міністерством фінансів України від 20.10.1999р. №246.

Згідно П(С)БО №9, запаси - це активи, які підлягають для подальшого продажу, за умови звичайної господарської діяльності, а також знаходиться у процесі виробництва з цілями подальшого продажу продукції виробництва, підлягають для виробництва продукції при використані робіт, преставлення послуг при керівництві підприємств // [20].

Вони є оборотними активами, тому що можуть бути перетворені на грошові кошти протягом одного року або операційного циклу.

Запаси визнаються активом, якщо існує ймовірність того, що підприємтво отримає в майбутньому економічні вигоди, пов'язані з їх використанням та якщо вартість запасів може бути достовірно визначена.

До складу запасів входить:

Сировина, основні й допоміжні матеріали, комплектуючі вироби;

незавершене виробництво;

МШП, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

Поточні біологічні активи (якщо вони оцінюються за даним П(С)БО, а також сільськогосподарська продукція і продукція лісового господарства після її первісного визнання // [9].

Але слід зауважити, що з прийняттям П(С)БО 30 «Біологічні активи», затвердженого наказом Міністерства фінансів України від 18 листопада 2005р.№ 790 рослинництво вважається біологічними активами і обліковується відповідно до норм цього П(С)БО.

Виробництво сільськогосподарської продукції (робіт, послуг) пов’язано з певними витратами. В процесі виробництва продукції витрачається праця, використовуються засоби праці, а також предмети праці. Всі ці витрати на виробництво сільськогосподарської продукції, що виражається в грошовій формі, утворюють собівартість продукції // [5].

Виробничі витрати включаються в собівартість виробленої сільськогосподарської продукції (робіт, послуг) відповідно до вимог, виставлених в Положенні (стандарті) бухгалтерського обліку 16 «Витрати» // [21].

Перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг) рекомендований наказом Міністерства аграрної політики України від 18.05.2001 р. №132 в Методичних рекомендаціях з планування, обліку і калькуляції собівартості продукції (робіт, послуг) сільськогосподарських підприємств і встановлюється сільськогосподарським підприємством самостійно в наказі про облікову політику // [13].

З точки зору професора Бутинця Ф.Ф. «Готова продукція – це продукція, обробка якої завершена та пройшла випробування, комплектацію і прийнята згідно з умовами домовленостей. Виробництво продукції рослинництва багато в чому визначається сезонними умовами і специфікою сільськогосподарського виробництва.

Підприємство виготовляє продукцію в чіткій відповідності з укладеними договорами, розробленими плановими завданнями по асортименту, кількості і якості, постійно приділяючи велику увагу питанням збільшення обсягу продукції, що випускається, розширенню її асортименту і поліпшенню якості, вивчаючи потреби ринку» // [3].

Всеукраїнська професійна бухгалтерська газета «Все про бухгалтерський облік» від 18.06.2003 р. №90 (845) опублікувала статтю «Проведення інвентаризації запасів та готової продукції на складі», де було сказано, що Законом України «Про бухгалтерський облік та фінансову звітність в Україні» для підтвердження правильності та достовірності даних бухгалтерського обліку та звітності передбачено проведення підприємствами незалежно від форм власності інвентаризації майна, коштів і фінансових зобов’язань.

Мета інвентаризації полягає у виявленні фактичної наявності і стану об’єкту, що перевіряється, виявленні відхилень від тих нормативних, планових, облікових і багатьох інших характеристик, відповідно до яких він може функціонувати.

Суб’єктами інвентаризації є носії прав та обов’язків, що відповідно до законодавства мають право контролювати діяльність. Суб’єкт інвентаризаційного процесу делегує свої повноваження інвентаризаційній комісії, яка стосовно суб’єкта є виконавчим або колективним органом // [6].

Згідно з Законом України «Про бухгалтерський облік і фінансову звітність в Україні» заключним етапом бухгалтерської роботи сільськогосподарського підприємства є складання фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11].

Похожие работы

... ) покупцеві та реалізація. Продукція, яка не має кількісних характеристик (робота, послуга або посередництво тощо), безпосередньо з виробництва передається покупцеві (замовнику). Оцінка готової продукції У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю, яка може бути визначена тільки після зібрання всіх затрат та калькулювання. Разом з тим виникає потреба в ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... та якість виконаної роботи визначається залежно від виду роботи. Нарахування оплати праці проводиться на основі первинних документів, після визначення об’єму та якості виконаної роботи, та за відповідними тарифними ставками. Для контролю за використанням робочого часу в сільськогосподарському підприємстві ведуть Табель обліку робочого часу (ф. №Т-31). F на кінно-ручних роботах об’єм та якість ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

0 комментариев