Забезпеченість підприємства ресурсами та ефективність їх використання

Роль і значення аналізованих видів продукції в економіці підприємства

Аналіз досягнутого рівня врожайності сільськогосподарських культур

Виробництво продукції рослинництва та вплив основних факторів на його зміну

Аналіз витрат і собівартості продукції рослинництва

Аналіз оплати праці та факторів, що її зумовлюють

Основні резерви збільшення виробництва і зниження собівартості продукції рослинництва

Аналіз стану організації оплати праці

Оцінка стану та методи визначення міри праці

Способи авансування та критерії диференціації авансу

Остаточний розрахунок з членами трудових колективів в кінці періоду виробництва

Навигация

Способи авансування та критерії диференціації авансу

Аналіз виробництва продукції рослинництва та оплати праці

76904

знака

22

таблицы

1

изображение

3.3 Способи авансування та критерії диференціації авансу

Загальний розмір авансу, виданий протягом року, складається з двох частин: поточне авансування та преміювання протягом року.

Поточне авансування. Переважно в практичній діяльності реформованих підприємств використовується дві основні форми авансування - це погодинне та відрядне.

Розмір оплати при погодинному авансуванні встановлюється також на основі різних підходів (з врахуванням побажань колективу), а саме:

а) як добуток відповідної погодинної тарифної ставки на кількість відпрацьованих змін;

б) у розмірі місячної ставки - як добуток відповідної погодинної ставки на кількість відпрацьованих змін у місяці.

Діапазон тарифних ставок при погодинному авансуванні незначний-2-3 розряди. Як правило, тарифні ставки встановлюють в межах 3- 5 розрядів, оскільки при різному рівні кваліфікації існує взаємозамінна, що тарифікуються за вищим розрядом.

Відрядне авансування проводиться за фактично виконаний обсяг робіт, виходячи з існуючих норм виробітку.

Незалежно від обраної форми головна вимога полягає в обґрунтуванні розміру самого авансу. Він не може бути менш ніж 50- 60 % загальної оплати і не повинен дорівнювати 100 %-му розміру оплати. При низькому рівні втрачається інтерес до своєчасного виконання робіт і дотримання технологічної дисципліни, при високому - виникає інтерес до високого заробітку.

Тим часом - з огляду на зміни економічних умов - щойно наведені рекомендації поточного авансування вимагають певного уточнення.

Передусім це чітке і своєчасне нарахування оплати праці, доплат і премій. В противному разі і той невисокий рівень оплати праці працівників сільського господарства приховано зменшується через зниження купівельної спроможності грошей.

Щодо поточного авансування, то за умов подальшого збільшення грошей і постійного зростання цін, особливо на товари повсякденного споживання, рекомендоване раніше між розміром поточного авансу і сумами, що залишились для кінцевого розрахунку за фактично одержану продукцію, повинне бути скориговане в бік максимальної віддачі акордного фонду протягом року.

Подібно до того, як щомісячно нараховується надбавка за класність механізаторам (в % до фактичного заробітку), доцільно щомісячно нараховувати й інші види надбавок і доплат. Це насамперед стосується надбавки за безперервний стаж роботи в даному господарстві, доплати за продукцію в межах прийнятого акордного коефіцієнта та ін., що діючими рекомендаціями передбачалось виплачувати наприкінці року.

Поточне (щомісячне) нарахування надбавки за безперервний стаж роботи слід проводити в повному обсязі згідно з відсотком, що відповідає фактичному стажу роботи в даному господарстві. поточне нарахування доплати за продукцію, з огляду на можливі відхилення фактичної кількості від запланованих обсягів, рекомендується проводити з коефіцієнтом 0,7-1.

Так, якщо в рослинництві господарство планувало проводити доплату за продукцію в розмірі 50% (акордний коефіцієнт при розрахунку розцінок-1,5), то при поточному авансуванні фактичний розмір оплати за тарифом може бути збільшений на 35-50%.

Наприкінці року здійснюють остаточне нарахування надбавок, доплат та їх корегування. У випадках переплати, що може мати місце при недоборі продукції порівняно з планом, зверх видані суми вважаються кредитом, що дістав підрозділ в розрахунок оплати під продукцію наступного року. Повернення такого кредиту передбачається також відшкодуванням підрозділом плати за користування кредитом (виходячи з середньої процентної ставки по господарству).

Характеризуючи обидві форми авансування, необхідно зазначити, що ставлення до них з боку науковців, практиків, керівних органів було різним у різні періоди розвитку сільського господарства. Так, на етапі впровадження підрядних форм організації праці перевага віддавалась погодинній формі авансування. З часом, зрізних причин (великих розмірі виробничих підрозділів, свідомості працюючих та їхнього ставлення до суспільного виробництва, недостатньої кваліфікації керівників середньої ланки, психологічної несумісності окремих членів колективу тощо) ця форма авансування не набула масового поширення, Більше того, частина господарств (колективів) повернулась до відрядної його форми.

Відрядне авансування. З огляду на те, що в більшості не реформованих господарств ставлення до суспільного виробництва є відчуженим, погодинний аванс не завжди давав очікувані результати. Знижувався змінний виробіток, не дотримувались терміни виконання робіт, порушувалась трудова дисципліна тощо. В таких випадках доводиться користуватись вже виправданою часом відрядною формою авансування, суть якої зрозуміла працівникам.

Особливістю сучасного етапу є швидкий плин інфляційних процесів і необхідність проведення своєчасної індексації. Останню в практичній діяльності господарств здійснюють двояко: в одних випадках існуючі тарифні ставки множать на рекомендовані коефіцієнти індексації, одержуючи таким чином нові змінні тарифні ставки, в інших - виходячи з мінімальної місячної ставки, визначають розмір ставки першого розряду і через систему коефіцієнтів тарифної сітки - решту змінних тарифних ставок.

Наведемо приклад розрахунку фонду оплати праці в рослинництві по озимій пшениці.

Таблиця 21

Розрахунок фонду оплати праці в галузі рослинництва по озимій

пшениці (тис. грн.)

| Елементи затрат оплати праці | Тарифний фонд оплати праці | Доплата за продукцію | Стимулююча оплата за строки та якість робіт | Надбавки за кваліфікацію | Додаткова оплата | Премії | Всього |

| Оранка | 3,81 | 0,89 | 0,30 | 0,60 | 0,24 | 0,12 | 5,96 |

| Культивація | 0,76 | 0,18 | 0,06 | 0,12 | 0,05 | 0,02 | 1,19 |

| Боронування | 0,86 | 0,20 | 0,07 | 0,13 | 0,05 | 0,03 | 1,34 |

| Сівба | 1,24 | 0,29 | 0,10 | 0,19 | 0,08 | 0,04 | 1,94 |

| Догляд за посівами | 0,48 | 0,11 | 0,04 | 0,07 | 0,03 | 0,01 | 0,75 |

| Збір врожаю | 2,38 | 0,56 | 0,19 | 0,37 | 0,15 | 0,07 | 3,73 |

| Разом | 9,54 | 2,24 | 0,75 | 1,49 | 0,60 | 0,30 | 14,90 |

Як бачимо в рослинництві авансування відбувається на основі відрядного способу. Надбавки за продукцію встановлені на рівні 15%. Стимулююча оплата за строки та якість виконання робіт – на рівні 5%.

Похожие работы

... посівних площах урожайність рідко перевищувала рівень у 30 ц/ц, тоді як у провідних європейських державах цей показник удвічі більший. 1.3 Методика аналізу ефективності виробництва продукції рослинництва Розвиток зернового господарства відбувається на основі підвищення економічної ефективності виробництва зерна за допомогою інтенсифікації виробництва. За цих умов забезпечується збільшення ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

... фінансової звітності. Фінансова звітність це бухгалтерська звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства // [11]. 2. Аналіз обліку готової продукції рослинництва на прикладі сільскогосподарского підприємства Сільськогосподарське товариство з обмеженою відповідальністю «Петровський» утворено в 15.02.02р. з місцем реєстрації Великолепетиська ...

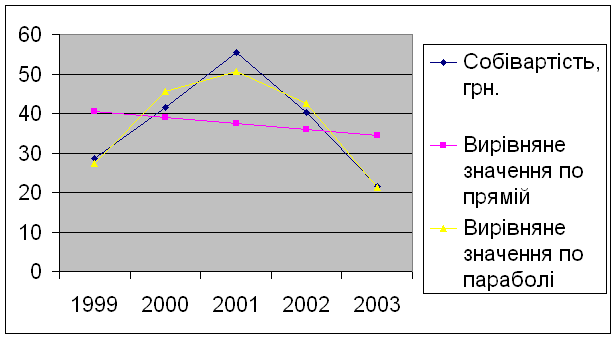

... простого відтворення. Відрізняють собівартість виробничу та реалізованоі продукції. В даному і наступному розділах будемо розглядати виробничу собівартість. 2.1 Рівень собівартості продукції рослинництва Щоб почати статистичний аналіз собівартості продукції рослинництва, необхідно охарактеризувати рівень собівартості даної продукції протягом п’яти років. Таблиця 2.1 – Рівень собівартості ...

0 комментариев