ОРГАНІЗАЦІЙНО-ПРАВОВА характеристика господарства

Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

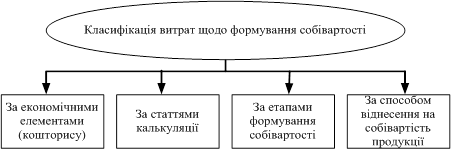

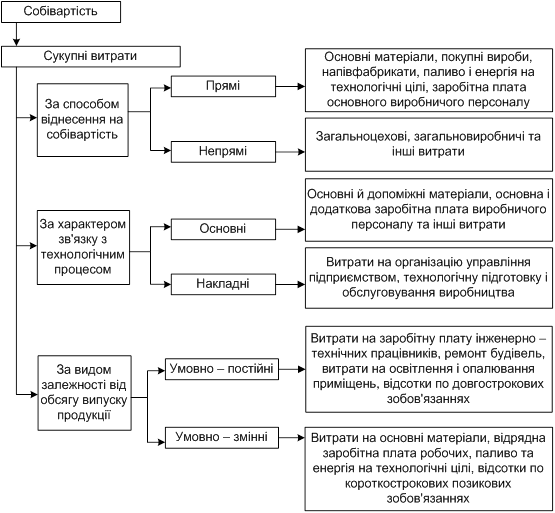

Обчислення собівартості продукції

Методика обчислення собівартості продукції зернових культур

Особливості обліку в рослинництві і обчислення собівартості продукції

ОТРИМАННЯ ПРИБУТКУ ЗА РАХУНОК ЗНИЖЕННЯ СОБІВАРТОСТІ

Навигация

Облік собівартості продукції рослинництва

Облік собівартості продукції рослинництва

64075

знаков

6

таблиц

0

изображений

ЗМІСТ

Вступ

1. Наукові основи обчислення собівартості продукції рослинництва

2. Організаційно-правова характеристика господарства

3. Організація синтетичного і аналітичного обліку витрат і виходу продукції рослинництва

4. Обчислення собівартості продукції

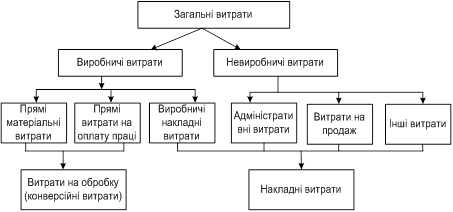

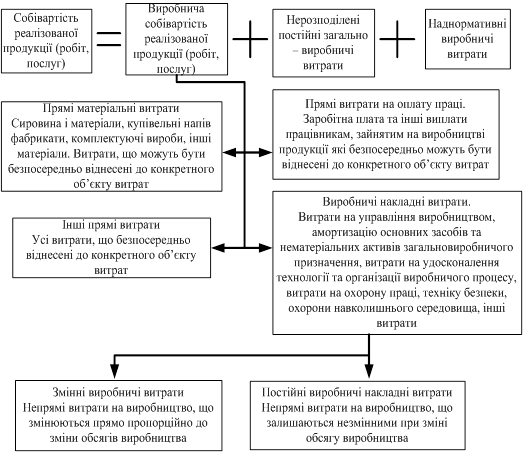

4.1 Суть собівартості і методи її обчислення

4.2 Загальні принципи обчислення собівартості продукції

4.3 Методика обчислення собівартості продукції

4.4 Порядок закриття субрахунку “Рослинництво” і його аналітичних рахунків

4.5. Особливості обліку в рослинництві і обчислення собівартості продукції

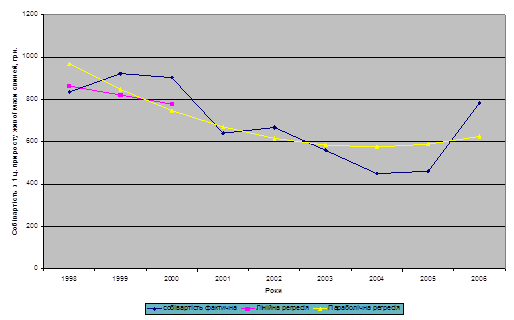

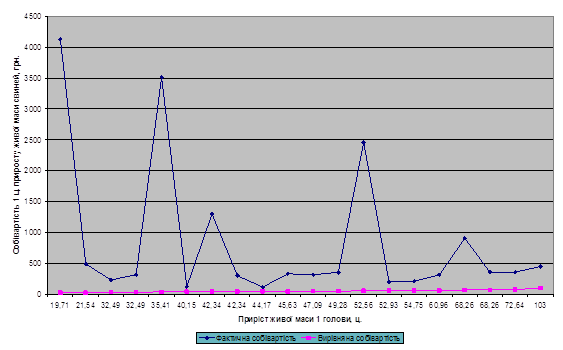

5. Удосконалення методики обчислення собівартості продукції

6. Отримання прибутку за рахунок зниження собівартості

Висновки і пропозиції

Список використаної літератури

Додаток:

Статут ВАТ «Якимівський АГРОС»

Форма № 50-сг за 2001-2003 рр.

ВСТУП

Рослинництво є основною галуззю сільськогосподарського виробництва. Воно забезпечує потребу населення в продуктах харчування, є базою для розвитку тваринництва, дає сировину для промисловості.

Виробництво зерна має вирішальне значення для розвитку всіх галузей сільського господарства. Зернове господарство є основою сільськогосподарського виробництва, а рівень його розвитку - одним з найважливіших показників стану економіки країни, який безпосередньо впливає на матеріальний добробут населення.

Зерно як цінний і незамінний продукт харчування становить основу продовольчого фонду, воно необхідне для задоволення потреб тваринництва в концентрованих кормах і як важливе джерело виробництво молока, м’яса, яєць та інших продуктів. Зернове господарство постачає сировину багатьом галузям переробної промисловості і є основою функціонування і розвитку борошномельної, комбікормової, пивоварної, спиртової та інших галузей.

Зерно необхідне для створення і поповнення державних запасів і резервів, що використовуються в надзвичайних обставинах. Це також важливий експортний продукт.

Потреби в зерні постійно зростають і залежать від збільшення потреб населення і розвитку тваринництва. Тому проблема ефективності виробництва зерна на сьогоднішній день постає дуже актуально.

Становище, яке зараз має місце в нашій державі вимагає вирішення багатьох питань, які виникають в економіці. Це стосується як промисловості, так і сільського господарства. Але якщо промисловий сектор хоч якимось чином здатен на сьогоднішній день відобразити свою діяльність і витрати природних ресурсів, то агропромисловість – це хворе місце України.

Реструктуризація колективних сільськогосподарських колективів і створення на їх основі агроформувань ринкової форми, прийняття нового земельного кодексу та інших важливих для сільського господарства нормативних актів, – все це є стимулювання державою підприємницької діяльності.

Головними задачами розвитку економіки на сучасному етапі є всебічне збільшення ефективності виробництва, а також займання непохитних позицій сільськогосподарських підприємств на внутрішньому і міжнародному ринках. Для того щоб витримати гостру конкуренцію і завоювати довіру покупців підприємство повинно вигідно виділятися на фоні підприємств того ж типу. Добре відомо, що покупця цікавить якісь продукції і її ціна. Чим вища якість і нижча ціна, тим краще і вигідніше для покупців. Ці показники як раз і закладені у собівартості. Собівартість є основою для визначення ціни на виробництво.

Мета та завдання курсової роботи:

- на прикладі ВАТ „Якимівський АГРОС”, Запорізької області, Якимівського району, з’ясувати стан і формування собівартості продукції рослинництва і її структури.

- запропонувати шляхи зниження собівартості продукції рослинництва.

1. Наукові основи обчислення собівартості продукції рослинництва

Дослідженням теми “Калькуляція в бухгалтерському обліку” в наш час займається дуже багато вчених. Серед них такі, як доктор економічних наук, професор Л.Сук, професор Ф.Ф.Бутинець, М.Ф.Огійчук та багато інших.

Так щодо виникнення потреби в собівартості продукції Л.Сук пише, що “бухгалтерський облік повинен забезпечити інформацію не тільки про загальну суму витрат і доходів, а систематизувати її за видами діяльності, щоб була можливість знати ефективність виробництва конкретних видів продукції, робіт, послуг. Для цього потрібно обчислювати собівартість продукції.”

Л.Сук дає таке визначення поняття “калькуляція”: “Калькуляція - це науково обґрунтована частина собівартості одиниці продукції, виконаних робіт, послуг, матеріальних цінностей та основних засобів за елементами витрат.”

Для проведення калькуляції потрібно витрати, пов’язані з виробництвом продукції або покупкою цінностей, поділити на кількість одержаної продукції або куплених цінностей.

Л.Сук визначає даний спосіб нарахування собівартості, як “загальне правило при калькулюванні.”

З метою проведення калькуляції потрібно визначити об’єкти калькуляції, встановити коло витрат, що включаються у собівартість продукції, розмежувати їх між одержаною продукцією і незавершеним виробництвом, оцінити супутню та побічну продукцію, розподілити непрямі витрати між конкретними об’єктами калькуляції.

Професор Ф.Ф.Бутинець виділяє три види калькуляцій: нормативні - застосовуються з метою встановлення допустимих витрат на виробництво продукції на основі науково обґрунтованих норм; планові - складаються на підставі виробничих норм і дозволяють визначити допустимий обсяг витрат на виробництво продукції, виходячи з досягнутого рівня організації праці; кошторисні - складаються на основі кошторисних витрат і планового обсягу виходу продукції.

На відміну від Ф.Ф. Бутинця Л.Сук виділяє чотири види калькуляції: нормативна, планова, кошторисна та звітна.

Галузь рослинництва має свої особливості обліку витрат та обчислення собівартості продукції. Це питання більш детально буде вивчено в п’ятому розділі курсової роботи.

Для обліку витрат і калькулювання собівартості продукції використовують різні методи. Ф.Ф.Бутинець дає таке визначення методу обліку витрат: “Під методом обліку витрат слід розуміти сукупність способів відображення, групування та систематизації даних про витрати, що забезпечують досягнення визначеної мети, вирішення конкретного завдання.”

Л.Сук пише, що “вибір методу обліку витрат обумовлюється характером, обсягом і організацією виробництва на даному підприємстві. У виробництвах з одним видом продукції та незначним обсягом незавершеного виробництва застосовують так званий простий метод обліку витрат. Аналітичний облік ведуть шляхом відкриття рахунків по видах виробництв, а всі витрати є прямими. На більш складному виробництві використовують різні методи обліку витрат, які залежать від технології виробництва та побудови внутрішньогосподарських економічних відносин.”

Американські вчені Ч.Т.Хорнгрен, Дж.Фостер зазначають, що бухгалтерська література з обліку часто помилково розділяє бухгалтерські системи калькулювання на три взаємовиключаючі методи. Така класифікація некоректна, бо нормативний облік може бути використаний в широкому спектрі організацій і умов в поєднанні з іншими методами виробничого обліку, позамовним або будь-яким іншим.

Похожие работы

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... курсової роботи виступають річні звіти за 2004, 2005, 2006 роки, матеріали статистичної звітності та економічний паспорт ВАТ "Сонячне" Тарутинського району Одеської області 1.1. Значення, завдання та джерела даних для економіко-статистичного аналізу собівартості продукції тваринництва. Одним із найважливіших показників роботи підприємства та галузі економіки в цілому є собівартість ...

... сорти пшениці виведені ще за часів Радянського Союзу тоді як Європі вирощують пшеницю заввишки 30 см. З яких 25см. Займає колос рослини. Після аналізу структури виробництва продукції, витрат на її виробництво та собівартості і динаміки всіх цих показників ми можемо зробити висновки що досліджуване нами господарство працює на межі збитковості. Продукція даного господарства може бути реалізована ...

... і сільськогосподарської продукції є нормативно-довідкова і фактографічна інформація. Нормативно-довідкова інформація, яка використовується судово-бухгалтерською експертизою при дослідженні операцій з виробництва, реалізацій собівартості сільськогосподарської продукції Таблиця 1.1. Джерела інформації Використання інформації у судово-бухгалтерській експертизі 1 2 Закон України "Про ...

0 комментариев