ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА

Материальное стимулирование

Основные принципы организации и регулирования оплаты труда, состав фонда оплаты труда

Методология проведения анализа фонда оплаты труда

Анализ фонда оплаты труда на предприятии

Анализ фонда оплаты труда

Применяемые в АО «НКМЗ» методы вознаграждения работников

НАПРАВЛЕНИЯ ПО УСОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ОПЛАТЫ ТРУДА

Основные направления и рекомендации по формированию рыночной системы мотивации и оплаты труда на предприятиях Украины

Эксплицитная система оплаты труда как прогрессивный метод мотивации персонала

ОХРАНА ТРУДА

Расчет эффективности мероприятий по охране труда

Навигация

Анализ фонда оплаты труда

Анализ фонда оплаты труда на предприятии

181245

знаков

13

таблиц

4

изображения

2.2 Анализ фонда оплаты труда

Приступая к анализу использования фонда заработной платы, в первую очередь рассчитываем абсолютное и относительное отклонение отчетной величины 2003 года от отчетной величины 2002 года.

Предварительно мы производим структурный анализ имеющихся у нас данных, и все рассчитанные величины заносим в соответствующие столбцы Приложения А. Первые два столбца, это имеющиеся у нас данные по подразделению предприятия, а остальные столбцы мы рассчитываем.

По предварительным расчетам анализа структуры фонда оплаты труда подразделения можно сделать следующие выводы:

Во-первых, имеется перерасход всего фонда оплаты труда на 508103 гривны, во-вторых по сравнению с предыдущим годом фонд оплаты труда вырос на 16,97 %, из которого больше всего в процентном соотношении выросли поощрительные и компенсационные выплаты. В структурном же отношении в фонде оплаты труда также наиболее отклонились поощрительные и компенсационные выплаты. Эти изменения связаны с непредвиденными расходами на эти выплаты. Остальные структурные элементы изменились не значительно.

На основании Приложения А мы произведем распределение данных в нужную нам форму и приведем их в Приложении Б.

Абсолютное отклонение ( ΔФОТабс) определяется сравнением фактически использованных средств на оплату труда в 2003 г. (ФОТнаст.) с фондом заработной платы за 2002 г.(ФОТпред.) в целом по предприятию, производственным подразделениям и категориям работников, по формуле (1.1):

ΔФОТабс = ФОТнаст. – ФОТпред. = 3502597-2994494=+508103 грн.

В результате анализа наблюдается увеличение расходов на оплату труда в размере 508103 грн.. Увеличение произошло в основном за счет роста оплаты труда рабочих. В постоянной части расходов на оплату труда наибольший удельный вес имеет рост различных доплат, таких как за сверхурочное время работы, повышение окладов РСС, увеличения расценок исходя из роста минимальной заработной платы. Незначительное изменение в переменной части оплаты труда рабочих вызваны структурными сдвигами в выпуске продукции. В переменной части произошло небольшое снижение практически всех элементов затрат за счет снижения трудоемкости продукции. Негативное влияние на фонд оплаты труда в нашем случае оказало увеличение оплаты труда РСС на 101955 грн., которое произошло за счет увеличения окладов.

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учёта степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается, как разность между фактически начисленной суммой затрат и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Процент отношения факта 2003 г. к 2002 г. по производству продукции составляет 115,1% . Однако необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объёму производства продукции.

На основании данных определим относительное отклонение по фонду оплаты труда с учётом отношения 2003г. к 2002г. по производству продукции, по формуле (1.2) :

Δ ФОТотн. = 3502597 – (869370,7 ×1,151 + 2125123,3) =+376828 грн.

При расчёте относительного отклонения по фонду оплаты труда можно использовать так называемый поправочный коэффициент (Кп), который отражает удельный вес переменной заработной платы в общем фонде. Он показывает, на какую долю процента следует увеличить фонд заработной платы предшествующего периода за каждый процент перевыполнения плана по выпуску продукции ( П %). Выполним расчет по формуле (1.3):

ΔФОТотн. = 3502597 – (2994494![]()

![]() ) = +376974,1 грн

) = +376974,1 грн

Из расчета видно, что на данном предприятии имеется и относительный перерасход в использовании фонда зарплаты в размере 376974,1 грн.

Следующим этапом нашего анализа является определение факторов абсолютного и относительного отклонения по фонду оплаты труда.

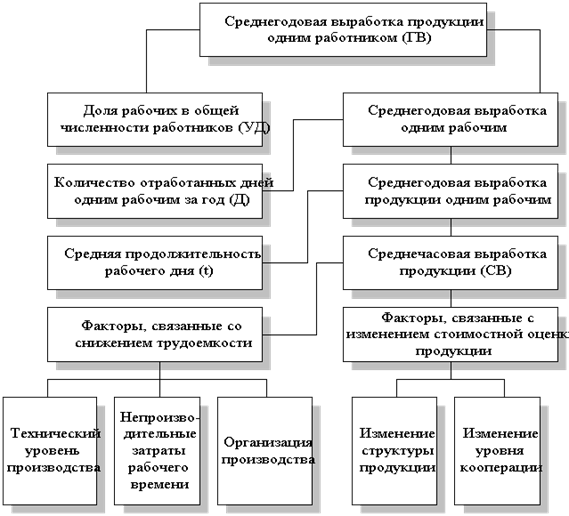

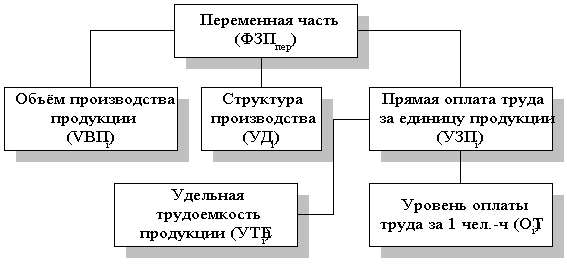

Переменная часть фонда зарплаты зависит от объема производства продукции, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда.

Для расчета влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимо иметь рассчитываемые данные, приведенные в табл. 2.3

Таблица 2.3 – Расчет влияния факторов

на переменный фонд оплаты труда

| Расчет | Результат, грн |

| Фонд оплаты труда: по факту 2002 г. | 869370,7 |

| по факту 2002 г., пересчитанному на фактический объем производства продукции 2003 г. при фактической структуре 2002 г. (1950338,1 * 115,1%/100) | 1000645,7 |

| по факту 2002 г., пересчитываемый на фактический объем производства продукции 2003 г. и фактическую структуру 2003 г. | 1345695,9 |

| фактически на 2003 г.при фактической удельной трудоемкости 2003 г. и при уровне оплаты 2002 года труда | 1278411,1 |

| Фактически на 2003 год | 1366315,4 |

| Отклонение от факта 2002 года: абсолютное (1366315,4 – 869370,7) относительное (1366315,4 – 1000645) | + 496944,7 + 365670,4 |

Результаты расчетов в таблице 2.4 свидетельствуют о том, что на данном предприятии имеется относительный перерасход переменной зарплаты. Он произошел вследствие того, что темпы роста производительности труда рабочих-сдельщиков были ниже темпов роста оплаты их труда. Перерасход вызван в частности повышением тарифных ставок у всех категорий работников, а также повышением часовых ставок и тарифных окладов.

Таблица 2.4 - Расчет влияния факторов на изменение переменной части фонда зарплаты| Фактор | Δ ФОТабс | ΔФОТотн |

| Объем производства продукции | +131275 | - |

| Структура произведенной продукции | +345050,2 | +345050,2 |

| Удельная трудоемкость продукции | -67284,8 | -67284,8 |

| Уровень оплаты труда | +87904,3 | +87904,3 |

| Итого | +496944,7 | +365670,4 |

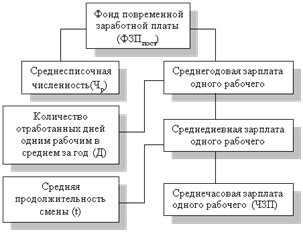

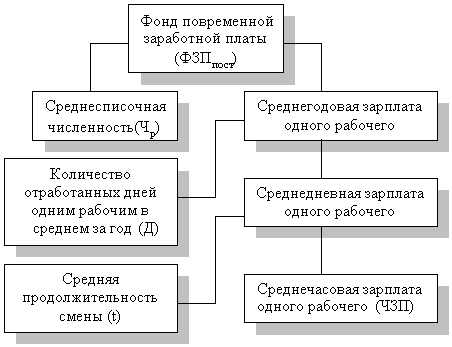

Постоянная часть фонда оплаты труда. В постоянную часть оплаты труда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т. д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка. Исходные данные для анализа приведены в таблице 2.5 .

Таблица 2.5 - Исходные данные для анализа повременного фонда заработной платы

| Показатель | факт 2002 г. | факт 2003 г. | Отклоне- ние |

| 1 | 2 | 3 | 4 |

| Среднесписочная численность рабочих-повременщиков (Р) | 79 | 84 | +5 |

| Количество отработанных дней одним рабочим в среднем за год (Д) | 252 | 240 | -12 |

| Средняя продолжительность рабочей смены, ч (Nч) | 8 | 7,9 | -0,1 |

| Фонд повременной оплаты труда, грн | 527121 | 507196 | -19925 |

| Зарплата одного работника, среднегодовая среднедневная среднечасовая (ЗПчас) | 6672,4 26,47 3,3 | 6038 25,16 3,14 | -634,4 -1,31 -0,16 |

Расчёт влияния этих факторов можно произвести способом полных цепных подстановок, используя данные таблицы 2.5, расчет произведем по формулам (1.4,1.5,1.6,1.7,1.8,1.9,1.10) соответственно:

ФОТ = 79 ×6672,4 = 527121 (грн.)

ФОТр = 84 × 6672,4 = 560481,6 (грн.)

ФОТзп.год = 84 ×6038 = 507196 (грн.)

Теперь рассчитаем отклонение:

Δ ФОТр=560481,6 – 527121 = +33360,6 грн;

ΔФОТзп.год=507196 – 560481,6 = -53285,6 грн

Итого: -19925 грн.

В том числе:

ФОТр = 84 × 252 × 8,0 ×3,3 = 558835,2 грн.

ФОТд = 84 ×240× 8,0× 3,3 = 532224 грн.

ФОТn = 84 ×240 ×7,9× 3,3 = 525571,2 грн.

ФОТзп.час= 84 × 240 × 7,9 ×3,14 = 507196 грн.

Теперь рассчитаем разницу:

ΔФОТр = 558835,2 – 527121 = +31714,2 грн;

Δ ФОТд = 532224 – 558835,2 = -26611,2 грн.

ΔФОТn = 110157,6 – 111552 = -6652,8 грн.

ΔФОТзп.час = 134400 – 110157,6 = -18375,2 грн.

Итого -19925 грн.

Таким образом, экономия повременного фонда зарплаты произошла в основном за счёт увеличения численности работников. Рост среднечасовой оплаты произошёл в результате повышения тарифных ставок в связи с инфляцией, а также политики предприятия в сфере улучшения благосостояния работников.

Фонд оплаты труда РСС также может измениться за счёт его численности и среднегодового заработка.

На данном предприятии произошло некоторое сокращение аппарата управления с 38 до 36 человек. Однако фонд их оплаты увеличился. Расчет по формулам (1.11,1.12,1.13):

ФОТпл = 38× 17852,5 = 678394 (грн)

ФОТр = 36× 17852,5 = 642689 (грн)

ФОТзп.год. = 36 × 21676,4 = 780349 (грн)

Произведем расчет отклонений на каждом этапе:

Δ ФОТр = 642689 – 678394 = -35705 (грн);

Δ ФОТзп.год. = 780349 – 642689 = 137660 (грн).

Итого +101955 грн.

Следующим этапом нашей работы является изучение среднего заработка работников предприятия, его изменении, а так же о факторах, определяющих его уровень.

Расчёт влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников произведём приёмом абсолютных разниц по формуле (1.14), все расчеты сведены в таблице 2.6.

Таблица 2.6 - Анализ среднего заработка работника

| Рабочие-сдельщики | Рабочие-повременщики | |||

| факт 2002 г. | факт 2003 г. | факт 2002 г. | Факт 2003 г. | |

| Кол-во дней отработ. 1 рабоч.(Д) | 252 | 240 | 252 | 240 |

| Средняя продолжит. смены, ч (Nч) | 8 | 7,9 | 8 | 7,9 |

| Среднечасовая з/п (ЗПчас) | 2,96 | 4,4 | 3,3 | 3,14 |

| Среднегодовая з/п, грн | 5976,9 | 8375,6 | 6672,4 | 6038 |

| Отклонение от факта 2002г. среднегод. з/п работника: - всего | +2398,7 | -634,4 | ||

| В т.ч. за счет изменения: - кол-ва отработанных дней - продолжительности смены - среднечасовой зарплаты | -284,16 -71,04 +2730,24 | -316,8 -79,2 -303,36 | ||

Из таблицы 2.6 видно, что рост среднегодовой зарплаты вызван в основном увеличением среднечасовой зарплаты рабочих-сдельщиков, которая в свою очередь зависит от уровня квалификации работников, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и премий. В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоёмкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

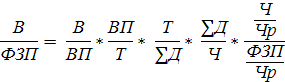

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Iср), который определяется отношением средней зарплаты за отчётный период (СФОо) к средней зарплате в базисном периоде (СФОб) по формуле (1.15):

Icp =![]() = 1,4

= 1,4

Аналогичным образом рассчитывается индекс производительности труда, формула (1.16):

Iпт = ![]() = 1,042

= 1,042

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда.

Коэффициент опережения (Коп) по формуле (1.17) равен :

Коп = ![]() = 0,74

= 0,74

Для определения суммы экономии (- Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношения между темпами роста производительности труда и его оплаты можно использовать расчет по формуле (1.18):

Э = 3502597![]()

![]() = +895664,1 грн.

= +895664,1 грн.

В процессе анализа мы видим, что более низкие темпы роста производительности труда по сравнению с темпами роста оплаты труда привели к перерасходу фонда оплаты труда на сумму 895664,1 грн. Но это не значит, что предприятие сработало плохо. В этом случае такая разница возникла из-за повышения часовых тарифных ставок. А в этот период у предприятия просто был временный спад производства.

Похожие работы

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... , премий, доплат, отпусков, выплат по исполнительным листам. Были приведены примеры по расчету заработной платы работников, начислению пособий. 3. АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА» 3.1 Анализ использования рабочей силы В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и ...

... продукцию. ГЗПб = 27580/340 = 81,1 т.руб. ГЗПф = 29670/350 = 84,8 т.руб. Заключение: В данной курсовой работе мы проводили анализ трудовых ресурсов и фонда оплаты труда на основании практических данных сельскохозяйственной артели (колхоза) «Янино» за 2005 год. На основе методики анализа использования трудовых ресурсов были исследованы: 1. Обеспеченность ...

0 комментариев