ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА

Материальное стимулирование

Основные принципы организации и регулирования оплаты труда, состав фонда оплаты труда

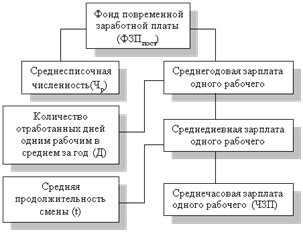

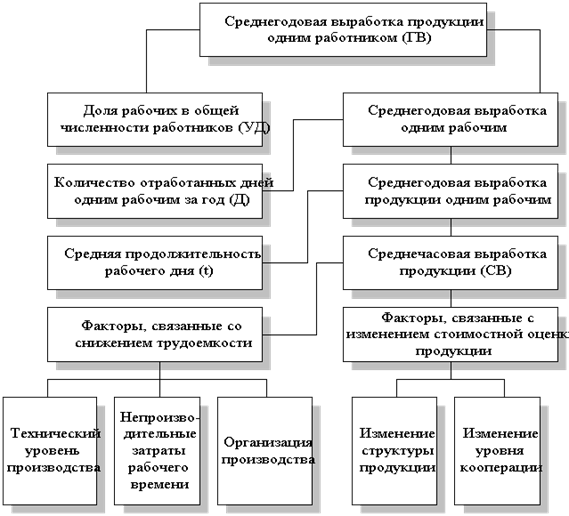

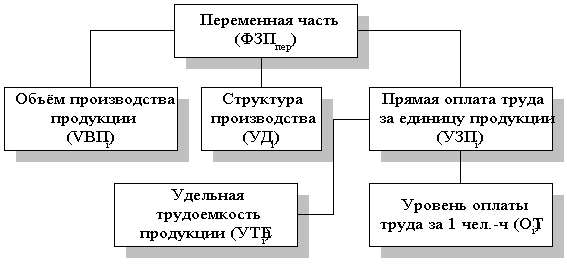

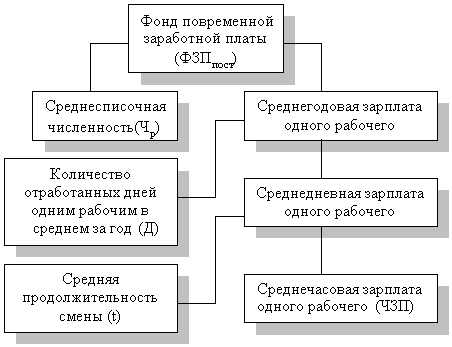

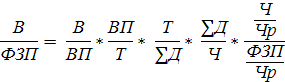

Методология проведения анализа фонда оплаты труда

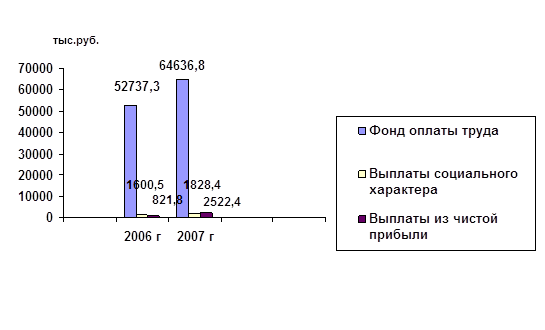

Анализ фонда оплаты труда на предприятии

Анализ фонда оплаты труда

Применяемые в АО «НКМЗ» методы вознаграждения работников

НАПРАВЛЕНИЯ ПО УСОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ОПЛАТЫ ТРУДА

Основные направления и рекомендации по формированию рыночной системы мотивации и оплаты труда на предприятиях Украины

Эксплицитная система оплаты труда как прогрессивный метод мотивации персонала

ОХРАНА ТРУДА

Расчет эффективности мероприятий по охране труда

Навигация

Расчет эффективности мероприятий по охране труда

Анализ фонда оплаты труда на предприятии

181245

знаков

13

таблиц

4

изображения

4.3 Расчет эффективности мероприятий по охране труда

Расчет возрастания продуктивности труда при уменьшении категории тяжести труда

Показатели работоспособности до и после мероприятий по улучшению условий труда составляют соответственно 50,2 и 82,2. Рассчитаем рост продуктивности труда ΔW. ΔW = (80,95/50,2 – 1)*100*0,2 = 12,25 %

Расчет возрастания продуктивности труда свидетельствует об ее увеличении на 12,25 %.

Расчет годовой экономии зарплаты за счет возрастания продуктивности труда

Предварительно необходимо рассчитать общее количество сотрудников, работающих в четырех комнатах производственного помещения. Среднегодовой уровень заработной платы одного сотрудника составляет 3840 грн. Рср = 4*8 = 32

Годовая экономия Ег за счет возрастания продуктивности труда составит Ег = (12,25*3840)/100*32 = 15052,8 грн

Расчет показателя эффективности затрат на мероприятия по охране труда.

В начале необходимо определить затраты предприятия на улучшение кондиционирования воздуха в каждой из четырех комнат производственного помещения (приложение П) [26].

Затраты на изменение температуры воздуха рабочей зоны на каждый градус составляют 100 грн., изменение напряженности зрения на каждую категорию зрительных работ – 100 грн.

Т.к. предполагается температуру воздуха в каждой из четырех комнат снизить от 23° до 20°С, это потребует 1200 грн. (4*100*3 = 1200)

Снижение напряженности зрения в каждой из четырех комнат на две категории потребует 800 грн. (2*100*4 = 800)

Общие затраты на улучшение кондиционирования воздуха, рациональное освещение и окраску стен в 4-х комнатах составят 2000 грн.

Показатель эффективности затрат Еф при этом составят

Еф = 15052,8/2000 = 7,53

Уменьшение тяжести труда ΔИт составит

ΔИт =(47,5 – 27,79)/47,5*100 = 41,5%

Уменьшение степени утомляемости ΔY составит

ΔY = (49,8 – 19,05)/49,8*100 = 61,75 %

Выводы

Проанализировав наиболее существенные опасные и вредные производственные факторы, воздействию которых могут подвергаться операторы ПЭВМ, я пришел к выводу, что строго должны выполняться требования соответствующих стандартов, санитарных правил и норм при организации рабочего места, режима труда и отдыха работающих. В случае не соблюдения требований санитарных норм и правил, ГОСТов по охране труда существует вероятность получения травмы или профессионального заболевания.

Предлагаемые меры по улучшению условий труда сотрудников анализируемого предприятия позволят уменьшить тяжесть труда работников на 41,5%, уменьшить степень их утомляемости на 61,75%, и как следствие, увеличить продуктивность труда на 12,25%, эффективность затрат на мероприятия по охране труда при этом составит 7,53.

ЗАКЛЮЧЕНИЕ

В ходе выполнения дипломной работы я выяснил, что заработная плата является основным источником доходов у работников и одновременно является одним из основных фондов потребления предприятия. В этом состоит главное различие интересов самого предприятия и его работников, т.к. работники хотят получать за свой труд как можно больше, а предприятие желает как можно больше сократить расходы на оплату труда. Средства, направляемые в фонд оплаты труда ложатся на себестоимость произведенных товаров и услуг, и соответственно на цену товара. В рыночных условиях это может оказать негативное влияние на конкурентоспособность предприятия и привести его к разорению. В то же время оплата труда работников должна выполнять свои основные функции: воспроизводственную и материально стимулирующую (остальные две более расплывчатые: регулирование рынка труда, регулирование прибыльности фирмы). Работник должен восстанавливать затраченные силы на труд, а также иметь возможность покупать себе и своей семье товары длительного пользования для поднятия материального и социального статуса в обществе. В противном случае, если оплата будет слишком маленькой, у работника не будет стимула работать максимально производительно и качественно, будет нарастать недовольство и возникнет желание уйти с этой фирмы к конкурентам.

В этих условиях возникает необходимость поиска «золотой середины» в интересах наемного работника и нанимателя, поиска справедливой системы оплаты труда.

На исследуемом предприятии существуют практически все формы и системы оплаты труда. Используется и сдельная и повременная форма оплаты труда, а также используются в основном такие системы: сдельно-премиальная, сдельно-прогрессивная, повременно-премиальная и по должностным окладам. У всех этих форм и систем существуют свои достоинства и свои недостатки.

Параллельно с ними на предприятии существуют большое количество систем дополнительного вознаграждения: различные премии за выполнение заданий в срок и ранее срока, за снижение трудоемкости изделия без снижения качества, за экономию ресурсов и множество других, а также одно из недавних нововведений – участие работников в доходах предприятия (бонусы). Это свидетельствует о том, что на предприятии занимаются поиском многостороннего стимулирования работников к максимальной отдаче для процветания своего предприятия.

В результате дальнейшего исследования фонда оплаты труда на предприятии изучил влияющие на него факторы.

Провел анализ фонда оплаты труда подразделения предприятия на основе влияющих факторов: переменной части оплаты труда, постоянной части оплаты труда и их подразделов. Произошло абсолютное увеличение фонда оплаты труда по сравнению с предыдущим годом на 508103 грн. , а относительное – на 376974,1 грн. Одним из негативных факторов, произведшем наибольшее влияние на изменение фонда в большую сторону стала структура выпускаемой продукции для сдельных работников, в то же время произошла экономия повременной оплаты из-за увеличения численности работников при примерно том же фонде оплаты труда. В общем же при пересчете с индексом изменения производительности и изменения годового заработка работника произошло увеличение фонда оплаты труда на 895664,1 грн.

Хотя предприятие работало нормально и получало прибыль, задолженности по зарплате нет, средняя зарплата выше средней зарплаты по области, все же возникает необходимость реформирования системы оплаты труда.

Вся существующая система оплаты довольно громоздкая, слишком много элементов прямого вознаграждения за труд и различных премиальных систем, что осложняет расчеты заработной платы для работников. Введение ПЭВМ облегчило эту задачу, но все же необходимы новшества, упрощающие весь процесс.

Во всем развитом мире идет тенденция к уменьшению количества работников, работающих по сдельным расценкам, так как в рыночных условиях производить больше не требуется, необходимо производить только заказанное количество, на остальное нет спроса. А в случае исследуемого крупного машиностроительного предприятия лишнее изделие может привести к убыткам (материалы, труд затрачены впустую). Поэтому многие фирмы переходят на повременную оплату труда.

Для большего порядка в системе оплаты труда рекомендуется ввести на предприятии и в отрасли в целом Единую тарифную сетку, которая начинается с работников низшей квалификации, и заканчивая высококвалифицированными специалистами и руководителями. Тарифные ставки, оклады по разрядам дифференцируются в ЕТС только по признаку сложности работ и квалификации работников предприятия. Остальные факторы и условия, влияющие на уровень оплаты труда выплачиваются в виде различных доплат и надбавок. ЕТС является базой для начисления заработной платы. Причем низший квалификационный разряд должен соответствовать минимальной заработной плате по Украине. Минимальный размер оплаты труда должен устанавливаться государством исходя из минимальной потребительской корзины. В единой тарифной сетке используется наиболее справедливый и демократичный принцип нарастания уровней тарифных ставок от разряда к разряду в относительно равном размере.

Данная система оплаты труда более справедлива, чем фиксированные тарифы; с каждым тарификационным разрядом оплата труда выше. Существует стимул к повышению квалификации, а это также положительно и для самого предприятия – больше квалифицированных работников.

Расчет заработной платы на основе этой сетки также становится проще, учет ведется легче, проще составлять отчетность.

В Единой тарифной сетке включаются все квалификационные разряды, оклады и поэтому отпадает необходимость в некоторых доплатах: за мастерство, совмещение профессий, за вредные и тяжелые условия труда и т.д.

Параллельно с введением ЕТС также рекомендовано распространение коллективно-договорного регулирования трудовых отношений на уровне не одного предприятия, а отраслей в целом для устранения переманивания работников из одного предприятия в другое.

К перспективным рыночным системам относится контрактная система найма и оплаты труда (КСНОТ), которая должна охватить все большее количество работников предприятий – от первых руководителей до высококвалифицированных специалистов и рабочих. Эта система проста тем, что в контракте оговариваются все условия работы и конкретный ожидаемый результат. В контракте перечисляются все задачи, которые работник должен выполнить в течении срока оговоренного в нем же. Таким образом, при подписании контракта и наниматель и наемный работник приходят к удовлетворяющему обе стороны решению.

Более прогрессивная система оплаты труда по контракту, рекомендованная для применения на предприятии – эксплицитная система. Она увязывает заработки с показателями производительности или результатами работы. Они могут выплачиваться в виде комиссионных, гонораров в виде процентов от суммы контрактов. Пока такая система встречается не часто. Основные модели такой оплаты – это плата за квалификацию, за творческий труд ученых и инженеров, оплата труда менеджеров. Еще одна форма этой системы основана на большем контакте с работником и на основе полученной информации предложение двух типов контрактов: меню контрактов и управления по целям. Отличие в том, что в первом случае работник выбирает наиболее подходящий контракт, а во втором случае наниматель предлагает нескольким работникам одно меню и выбирает того, кто предложит оптимальные нормативы выполнения контракта.

Среди групповых стимулирующих форм эксплицитной системы рекомендовано применять системы участия в прибылях и раздела выгод. Первая означает выплату премий в случае увеличения прибыли, а вторая – в случае перевыполнения задания.

Также можно применить систему групповых стимулирующих контрактов. Они не хуже индивидуальных и имеют ряд преимуществ по сравнению с ними. В коллективе люди работают более эффективно, особенно творческие группы, отдельные работники не отлынивают от выполнения задания, чтобы не подвести сотоварищей, а награда делится в соответствии с вложенным трудом в задание.

Все предложенные методы могут улучшить существующую на предприятии систему оплаты труда.

Перечень ссылок

1. Закон Украины «Об оплате труда» от 10 сентября 1996г./Ведомости ВР Украины – 1996 - №45 – ст.229

2. Кодекс законов о труде. Закон Украины «О порядке разрешения коллективных трудовых споров (конфликтов)» (по состоянию на 1 февраля 1999 года). – Х.: «Одиссей», 1999. – 160с.

3. Закон Украины О внесении изменений в Бюджетный Кодекс Украины и Закон Украины «Об оплате труда»//Ведомости ВР Украины – 2005 - №5 – Ст.34

4. Конспект-справочник по курсу «Экономика предприятия»/ Сост.: В.С. Рыжиков, С.В. Рыжиков, В.Г. – Краматорск: ДГМА, 2000. – 252 с.

5. Экономика предприятия: Учебник/Под ред. С.Ф. Покропивного – Изд.2-е, перераб. и доп. – К.:КНЭУ, 2001. – 528 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб.пос.- Изд. 6-е, перераб. и доп. - Минск: Новое знание, 2001. – 704с.

7. Любушин Н.П. Теория экономического анализа: Учеб. Пос.- М.: Юристъ, 2002. – 480 с.

8. Жуков А.Л. Регулирование и организация оплаты труда: Учеб.пос. –М.: МИК, 2003. -336 с.

9. Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник. –М.: Нормы, 2003. -400 с.

10. Калина А.В. Организация и оплата труда в условиях рынка. –К.: МАУП.- 2001. – 450 с.

11. Данилов Е.Н. Анализ хозяйственной деятельности в бюджетных и научных учреждениях. Мн. Новое знание: 2003.

12. Савченко В.А. Управление развитием персонала. –К.:КНЭУ. 2002.

13. Экономический анализ / Под. Ред. М.Г. Чумаченко. –К.: КНЭУ, 2001 – 325 с.

14. Мазманова М.Г. Управление оплатой труда. –М.: ЮНИТИ, 2001. – 420 с.

15. Бутинец Экономический анализ. Житомир: Рута, 2003. – 496 с.

16. Мишурова И.В. Управление мотивацией персонала. -М.: МИК, 2003 – 360 с.

17. Анализ хозяйственной деятельности бюджетной организации.: Учеб.пос./под ред. Д.А. Панкова, Е.А. Головковой. –М.: Новое знание, 2003. – 425 с.

18. Богиня Д.П. Основы экономики труда: Учеб.пос. – 3-е изд. –К.: Знание-Пресс, 2002.- 313 с.

19. Саакян А.К. Экономика и социология труда: Учеб.пос. – СПб.: Питер, 2002.-128с.

20. Милгром П., Робертс Д. Экономика, организация и менеджмент Том.2 –СПб.: Экономическая школа. – 2001.- 422 с.

21. Прокопенко Н.Д. Формирование рыночной системы мотивации и оплаты труда на предприятиях // Экономика промышленности – 2004 - №1 – С.157-163

22. Павловская Н. Зарубежный опыт в сфере оплаты труда // Справочник кадровика – 2003 - №4 – с.61-68

23. Павловская Н. Пути перехода к оплате труда как цены рабочей силы на рынке труда // Справочник кадровика. – 2003 - №2 – с.54-58

24. Ильенко Н.О. Основы организации оплаты труда в Украине с переходной экономикой с учетом зарубежного опыта // Вестник ЖИТИ – 2002 – Вып. 20 – с.275-280

25. ГОСТ 12.0.003-74 ССБТ. Опасные и вредные производственные факторы. Классификация. – Введ. 01.06.75 г.

26. План-памятка к изучению курса «Охрана труда в отрасли» для студентов экономических специальностей / Составлен: Л.В. Дементий, А.Л. Юсина. – Краматорск: ДГМА, 2004. – 44 с.

27. ГОСТ 12.2.032 -78 ССБТ. Общие эргономические требования. Рабочее место при выполнении работ сидя. – Введ. 01.01.79 г.

28. ГСанПиН 3.3.2 – 007 -98. Государственные правила и нормы работы с визуальными дисплейными терминалами электронно-вычислительных машин. – Введ. 01.07.99 г.

29. СНиП 11 -4 -79. Естественное и искусственное освещение. Нормы проектирования. – Введ. 01.02.80 г.

30. ГОСТ 12.1.005-88 ССБТ. Общие санитарно-гигиенические требования к воздуху рабочей зоны. – Введ. 01.09.89 г.

31. СНиП 2.04.05-91 Отопление, вентиляция и кондиционирование воздуха. – Введ. 01.01.92 г.

| Приложение А. Структура фонда оплаты труда | ||||||||

| Структура ФЗП | Факт 2002 г | Факт 2003 г. | Абсолют-ное отклоне-ние, грн | Темп роста, % | Относи-тельное отклоне-ние, % | Структура ФОТ,% 2002г | Структура ФОТ,% 2003г | Изменение в структуре, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Основная зарплата, всего | 1266805 | 1379981 | 113176 | 108,93 | 8,93 | 42,3 | 39,4 | -2,9 |

| в т.ч.: повременная | 527121 | 507196 | -19925 | 96,22 | -3,78 | 17,6 | 14,5 | -3,1 |

| Сдельная | 400456 | 594670 | 194214 | 148,50 | 48,50 | 13,4 | 17 | 3,6 |

| вторых рабочих | 140073 | 144839 | 4766 | 103,40 | 3,40 | 4,7 | 4,1 | -0,6 |

| 2. Дополнительная заработная плата, всего | 1725686 | 1970643 | 244957 | 114,19 | 14,19 | 57,6 | 56,3 | -1,3 |

| а) за отработанное время | 1548675 | 1653055 | 104380 | 106,74 | 6,74 | 51,7 | 47,2 | -4,5 |

| - доплаты до среднего заработка | 11143 | 30138 | 18995 | 270,47 | 170,47 | 0,4 | 0,9 | 0,5 |

| - за совмещение профессий | 3687 | 2765 | -922 | 74,99 | -25,01 | 0,1 | 0,1 | - |

| - за работу в праздники | - | 544 | 544 | |||||

| - за руководство бригадой | 4659 | 4340 | -319 | 93,15 | -6,85 | 0,2 | 0,1 | -0,1 |

| - за работу в ночь | 83500 | 91797 | 8297 | 109,94 | 9,94 | 2,8 | 2,6 | -0,2 |

| - за недостающего работника | 32351 | 32576 | 225 | 100,70 | 0,70 | 1,1 | 0,9 | -0,2 |

| Премии за основные результаты хозяйственной деятельности, всего | 400816 | 431073 | 30257 | 107,55 | 7,55 | 13,4 | 12,3 | -1,1 |

| в т.ч. рабочим-сдельщикам | 197356 | 274186 | 76830 | 138,93 | 38,93 | 6,6 | 7,8 | 1,2 |

| Рабочим-повременщикам | 160410 | 141197 | -19213 | 88,02 | -11,98 | 5,4 | 4 | -1,4 |

| Вторым рабочим | 43050 | 15690 | -27360 | 36,45 | -63,55 | 1,4 | 0,4 | -1 |

| Руководители, специалисты, служащие | 139996 | 58635 | -81361 | 41,88 | -58,12 | 4,7 | 1,7 | -3 |

| Бонус | 840718 | 909294 | 68576 | 108,16 | 8,16 | 28,1 | 26 | -2,1 |

| Премии по действующим положениям | 31444 | 33354 | 1910 | 106,07 | 6,07 | 1,1 | 1 | -0,1 |

| б) за не проработанное время (отпуск, учеба) | 181498 | 268067 | 86569 | 147,70 | 47,70 | 6,1 | 7,7 | 1,6 |

| в т.ч. очередной и дополнительный отпуск | 179167 | 217315 | 38148 | 121,29 | 21,29 | 6 | 6,2 | 0,2 |

| 3. Поощрительные и компенсационные выплаты | 1759 | 221972 | 220213 | 12619,22 | 12519,22 | 0,1 | 6,3 | 6,2 |

| а) включаемые в производственную себестоимость | 1759 | 189626 | 187867 | 10780,33 | 10680,33 | 0,1 | 5,4 | 5,3 |

| б) не включаемы в производственную себестоимость | 32346 | 32346 | - | 1 | - | |||

| Фонд заработной платы всего | 2994494 | 3502597 | 508103 | 116,97 | 16,97 | |||

Приложение Б. Исходные данные для анализа фонда оплаты труда

| Вид оплаты | Годовой ФЗП по цеху №5 | |

| Факт 2002 г. | Факт 2003 г. | |

| 1 | 2 | 3 |

| 1. Переменная часть оплаты труда рабочих 1.1 По сдельным расценкам - вторых рабочих 1.2 Доплаты: - премии за основные результаты ХД сдельщикам - вторым рабочим | 780935 400456 140073 240406 197356 43050 | 1029385 594670 144839 289876 274876 15690 |

| 2. Постоянная часть оплаты труда рабочих 2.1 Повременные рабочие 2.2 Доплаты: - доплаты до среднего заработка - за совмещение профессий - за руководство бригадой - за недостающего работника - работа в праздники - за работу в ночь 2.3 Премии за основные результаты ХД повременщикам - премии по действующим положениям | 854315 527121 327194 11143 3687 4659 32351 - 83500 160410 31444 | 843907 507196 336711 30138 2765 4340 32576 544 91797 141197 33354 |

| Всего оплата рабочих без отпускных | 1635250 | 1873292 |

| 3. За не проработанное время (отпуск) а) к переменной части б) к постоянной части | 181498 86676,7 94821,3 | 268067 147304,4 120762,4 |

| 4. Оплата труда РСС | 139996 | 58635 |

| 5. Бонус | 840718 | 909294 |

| 6. Поощрительные и компенсационные выплаты а) включаемы в себестоимость б) не включаемые в себестоимость | 1759 1759 | 221972 189626 32346 |

| 7. Общий фонд заработной платы - переменная часть (п.1+п.3а+п.6а) - постоянная часть (п.2+п.3б+п.6б) | 2994494 869370,7 2125123,3 | 3502597 1366315,4 2136281,6 |

| 8. Удельный вес в общем ФОТ, % - переменная часть - постоянная часть | 29 71 | 39 61 |

Приложение В. Премирование работников по ЗАО «НКМЗ» 12 месяцев 2002г.

| Статья расхода | В том числе | ||||||||

| Всего по статье | ППП | Из них | Непроизвод-ственных групп | Неспи-сочный состав | |||||

| рабочие | ВОХР | Руково-дители | Специа-листы | Служа-щие | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Премирование за основные результаты хозяйственной деятельности | 10513226 | 9819922 | 4009513 | 5539100 | 271309 | 475976 | 217328 | ||

| Премирование за экономию материальных ресурсов | 127040 | 127040 | 27778 | 49280 | 49887 | 95 | |||

| Премирование за заключение выгодных контрактов | 6334436 | 6302927 | 164997 | 4872478 | 1245291 | 20161 | 26759 | 5280 | |

| Премирование по утвержденным положениям, В том числе бонусы | 31473324 30538484 | 29370262 28445622 | 16930891 16316192 | 374811 183190 | 5680110 5618413 | 6091647 6036568 | 292803 291259 | 2025283 2014990 | 77779 77872 |

| Единовременное поощрение за выполнение отдельных производственных заданий | 779763 | 732633 | 349562 | 248594 | 133312 | 1165 | 45080 | 2050 | |

| Поощрение победителей трудового соперничества | 423546 | 416579 | 267470 | 94919 | 44964 | 9226 | 6947 | 20 | |

| Подарки | 119604 | 106375 | 61067 | 13212 | 22710 | 9386 | 10899 | 2330 | |

| Вознаграждение за содействие рационализаторству | 385925 | 383925 | 6205 | 344785 | 32540 | 395 | 2000 | ||

| Премирование из средств заказчика, в том числе за сдачу лома | 18197 3912 | 18197 3912 | 4396 1147 | 5346 2248 | 8455 517 | ||||

| Оказание материальной помощи | 267692 | 247902 | 106758 | 104099 | 36655 | 6390 | 18590 | ||

| Выплата по совместным решениям и юбилярам | 254448 | 210248 | 98125 | 36490 | 63118 | 9515 | 29190 | 15010 | |

| Премирование за сокращение простоев вагонов МПС | 9825 | 9825 | 637 | 7162 | 2011 | 15 | |||

| Всего | 50707526 | 47745835 | 18017886 | 374811 | 15468988 | 13263690 | 620460 | 2640724 | 320967 |

Приложение Г. Премирование работников по ЗАО «НКМЗ» 12 месяцев 2003 г.

| Статья расхода | В том числе | ||||||||

| Всего по статье | ППП | Из них | Непроизвод-ственных групп | Неспи-сочный состав | |||||

| рабочие | ВОХР | Руково-дители | Специа-листы | Служа-щие | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Премирование за основные результаты хозяйственной деятельности | 13047184 | 12366794 | 5040574 | 6985501 | 340719 | 557877 | 122513 | ||

| Премирование за общие результаты работы (бонусы) | 49428302 | 46111949 | 25972078 | 211312 | 9705964 | 9746860 | 475735 | 312240 | 193913 |

| Премирование за экономию материальных ресурсов | 138667 | 138667 | 27361 | 60579 | 50479 | 248 | |||

| Премирование по утвержденным положениям. | 1084461 | 1077416 | 747256 | 225119 | 49834 | 53629 | 1578 | 7045 | |

| Поощрение победителей трудового соперничества | 386962 113105 | 379432 110695 | 229824 80415 | 103667 10449 | 40083 15736 | 5858 4095 | 7510 2410 | 20 | |

| Премирование за заключение выгодных контрактов | 10038396 812746 | 10030516 802746 | 246370 3272 | 7882369 636900 | 1883040 158670 | 18737 3904 | 7880 10000 | ||

| Единовременное поощрение за выполнение отдельных производственных заданий | 1084300 | 1034014 | 410894 | 424446 | 196054 | 2620 | 47606 | 2680 | |

| Вознаграждение за содействие рационализаторству | 463145 | 450815 | 7310 | 401115 | 41975 | 415 | 2330 | ||

| Премирование за сокращение простоев вагонов МПС | 9753 | 9753 | 775 | 6976 | 2002 | ||||

| Премирование из средств заказчика. | 43289 | 43089 | 2089 | 29297 | 11703 | 200 | |||

| Выплата по совместным решениям и юбилярам | 35240 316596 | 33700 268436 | 2210 151875 | 12440 26741 | 28100 78030 | 950 11790 | 1540 32420 | 15740 | |

| Подарки | 124749 | 111345 | 31260 | 59590 | 17982 | 2513 | 11251 | 2153 | |

| Оказание материальной помощи | 320377 | 291099 | 121308 | 119749 | 42032 | 8010 | 24158 | 5120 | |

| Всего | 77437272 | 73260466 | 28034297 | 436431 | 24570690 | 19341876 | 877172 | 3834667 | 342139 |

Приложение Д. Факторы, которые влияют на оплату труда работников предприятия

Похожие работы

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... , премий, доплат, отпусков, выплат по исполнительным листам. Были приведены примеры по расчету заработной платы работников, начислению пособий. 3. АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА» 3.1 Анализ использования рабочей силы В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и ...

... продукцию. ГЗПб = 27580/340 = 81,1 т.руб. ГЗПф = 29670/350 = 84,8 т.руб. Заключение: В данной курсовой работе мы проводили анализ трудовых ресурсов и фонда оплаты труда на основании практических данных сельскохозяйственной артели (колхоза) «Янино» за 2005 год. На основе методики анализа использования трудовых ресурсов были исследованы: 1. Обеспеченность ...

0 комментариев