ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА

Материальное стимулирование

Основные принципы организации и регулирования оплаты труда, состав фонда оплаты труда

Методология проведения анализа фонда оплаты труда

Анализ фонда оплаты труда на предприятии

Анализ фонда оплаты труда

Применяемые в АО «НКМЗ» методы вознаграждения работников

НАПРАВЛЕНИЯ ПО УСОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ОПЛАТЫ ТРУДА

Основные направления и рекомендации по формированию рыночной системы мотивации и оплаты труда на предприятиях Украины

Эксплицитная система оплаты труда как прогрессивный метод мотивации персонала

ОХРАНА ТРУДА

Расчет эффективности мероприятий по охране труда

Навигация

Основные принципы организации и регулирования оплаты труда, состав фонда оплаты труда

Анализ фонда оплаты труда на предприятии

181245

знаков

13

таблиц

4

изображения

1.2 Основные принципы организации и регулирования оплаты труда, состав фонда оплаты труда

Основная задача организации заработной платы состоит в том, чтобы

по затратам и результатам труда, а не только по затратам; поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает :

* определение форм и систем оплаты труда работников предприятия;

* разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

* разработку системы должностных окладов служащих и специалистов;

* обоснование показателей и системы премирования сотрудников.

Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах: законе возмещения затрат на воспроизводство рабочей силы, законе стоимости. Из требований экономических законов может быть сформулирована система принципов организации оплаты труда, включающие:

- принцип оплаты по затратам и результатам, который следует из всех указанных выше законов. На протяжении длительного периода времени вся система организации оплаты труда в государстве было нацелена на распределение по затратам труда, которое не соответствует требованиям современного уровня развития экономики. В настоящее время более строгим является принцип оплаты

- принцип повышения уровня оплаты труда на основе роста эффективности производства, который обусловлен, в первую очередь, действием таких экономических законов, как закон повышающейся производительности труда, закон возвышения потребностей. Из этих законов следует., что рост оплаты труда работника должен осуществляться только на основе повышении эффективности производства;

- принцип опережения роста производительности общественного труда по сравнению с ростом заработной платы, который вытекает из закона повышающейся производительности труда. Он призван обеспечить необходимые накопления и дальнейшее расширение производства;

- принцип материальной заинтересованности в повышении эффективности труда следует из закона повышающейся производительности труда и закона стоимости. Необходимо не просто обеспечивать материальную заинтересованность в определенных результатах труда, но и заинтересовать работника в повышении эффективности труда. Реализация этого принципа в организации оплаты труда будет способствовать достижению определенных качественных изменений в работе всего хозяйственного механизма.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности процесса труда, представляет собой способность конкретного труда воздавать в единицу времени определенное количество продукции. А заработная плата, относящаяся к денежному вознаграждению, выплачиваемому работнику за выполненную работу [12].

Регулирование оплаты труда осуществляется на основе сочетания мер государственного воздействия с системой договоров.

Государственное регулирование оплаты труда включает:

- законодательное установление и изменение минимального размера оплаты труда в Украине;

- налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц,

- установление районных коэффициентов и процентов надбавок;

- установление государственных гарантий по оплате труда.

Регулирование оплаты труда на основе договоров и соглашений обеспечивается: генеральным, территориальным, коллективными договорами, индивидуальными договорами ( контрактами).

Существуют три типа политики в области доходов и заработной платы: контроль за инфляцией с помощью налогов и фискальных мер, регулирование доходов на основе государственных правил и положений, политика трехстороннего сотрудничества. Все их элементы имеют место в Украине. Но при чрезмерной дифференциации заработков, наличие денежных доходов централизованная политика в области оплаты труда вряд ли принесет хорошие результаты. Ориентация на налоговое регулирование доходов может стимулировать черный рынок. Потому главная надежда, видимо, в политике переговоров, в частности, по поводу утверждения уровней заработной платы, обеспечивающих гибкую и справедливую оплату труда.

Прожиточный минимум используется для обоснования минимальной оплаты труда и трудовой пенсии по старости и для установления минимального размера пособия по безработице и стипендии на период профессиональной подготовки граждан по направлению службы занятости.

Структура прожиточного минимума определяет статьи расхода бюджета прожиточного минимума (расходы на питание, непродовольственные товары, услуги, налоги и другие платежи) по законам Украины, по социально-демографическим группам. При дифференциации прожиточного минимума по социально-демографическим уровням выделяются: трудоспособное население, пенсионеры, дети до 6 лет и от 7 до 15 , а также определяется структура бюджета на душу населения. Минимальный размер оплаты представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты определяется в размере 40% прожиточного минимума, рассчитанного на душу населения, что предполагает его периодически пересмотр с учетом имения индекса потребительских цен и тарифов на услуги. Законом Украины « О повышении минимального размеров оплаты труда», минимальный размер оплаты труда установлен : с 1 апреля 2005 г- 290 гривен.

Оплата труда работников не бюджетной сферы (муниципальных, частных организаций, акционерных обществ, обществ с ограниченной ответственностью и т. д.) определяется собственником предприятия, исходя из законодательно установленного минимального размера оплаты отраслевых и специальных соглашений, закрепленных в договорах и контрактах, и регулируется действующей системой налогообложения на прибыль (доход) предприятия.

Фонд оплаты труда

Состав затрат на оплату труда регламентируется “Инструкцией о составе средств, которые направлены на потребление” от 22.02.93, соответствующими дополнениями и Основным положением о составе затрат производства (оборота) и формирование финансовых результатов на предприятиях и в организациях Украины. К средствам, которые направлены на потребление, относятся затраты на оплату труда (фонд оплаты труда) всех работников предприятий, учреждений, организаций, состоящие из:

1) фонда основной заработной платы – относят на себестоимость;

2) фонда дополнительной оплаты – формируют за счет прибыли;

3) денежных выплат и поощрений (затраты предприятия на предоставление материальной помощи, трудовых и социальных льгот работникам) – осуществляют за счет прибыли;

4) доходов (дивиденды, проценты), выплаченных по акциям трудового коллектива и вкладов членов трудового коллектива акционерного общества в собственность предприятия.

В состав фонда основной заработной платы включают такие элементы:

- заработная плата, которая начислена за выполненную работу (отработанное время) по нарядным расценкам, тарифным ставкам, должностным окладам или по среднему заработку, независимо от форм и систем оплаты труда, принятых на предприятии;

- оплата труда работников, которые не относятся к штату предприятия, за выполнение работ по договору гражданско-правового характера, включая договор подряда, при условии, что расчеты с работниками за выполненную работу проводятся непосредственно данным предприятием;

- ежегодных и дополнительных отпусков в соответствии с законодательством, денежных компенсаций за неиспользованный отпуск;

- оплата рабочего времени работников, которые привлекаются к выполнению государственных или гражданских обязанностей, если эти обязанности выполняются в рабочее время в соответствии с законодательством;

- оплата за работу в выходные и праздничные (нерабочие) дни, сверхурочное время по расценкам, установленным законодательными актами;

- доплата за вредные условия труда (за работу в тяжелых, вредных, особо вредных условиях труда, в многосменном режиме, в ночное время и др. Доплаты, предусмотренные действующим законодательством).

В состав фонда дополнительной оплаты труда включают следующие элементы:

- надбавки и доплаты, не предусмотренные законодательством и превышающие размеры, установленные законодательством;

- премии за содействие изобретательству и рационализации, за создание, освоение и внедрение новой техники, за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов и др.;

- дифференциальные суммы доплат, которые выплачиваются работникам, участвовавшим в ликвидации аварии на Чернобыльской АЭС, а также работающим и проживающим в зоне радиоактивного загрязнения.

К денежным выплатам и поощрениям относят:

- материальную помощь (суммы, которые превышают предусмотренные действующим законодательством), оздоровительные, экологические и др. Выплаты;

- суммы предоставленных предприятием трудовых и социальных льгот работникам: оплата дополнительно предоставленных по решению трудового коллектива (свыше предусмотренных законодательством) отпусков работникам, в том числе женщинам, которые воспитывают детей; стоимость путевок на лечение и отдых или суммы компенсаций, которые выданы вместо путевок; стоимость экскурсий и путешествий;

- другие затраты, которые имеют индивидуальный характер (оплата квартплаты и найма жилища, продовольственных и промышленных товаров, включая товары, полученные по бартеру, продуктовых заказов, проездных билетов, абонементов в группы здоровья, предоплата на газеты и журналы, протезирование, оплата всех видов страхования работников, доплата за использование личного транспорта и др.);

- суммы прибыли, направленные на приобретение акций (для работников трудового коллектива);

- средства, которые направлены на выкуп собственности предприятия членами трудового коллектива за счет средств предприятия и т.д. [18].

1.3 Формы и системы оплаты труда на предприятииПредприятиям предоставлены широкие права в области оплаты труда. Руководитель предприятия самостоятельно выбирает формы и системы оплаты труда, устанавливает работникам конкретные тарифные ставки, должностные оклады, сдельные расценки, премии, надбавки и доплаты на условиях, предусмотренных договором.

«Тарифная система оплаты труда» является совокупностью взаимосвязанных элементов: тарифной сетки, тарифных ставок, схем должностных окладов и тарифно-квалификационных характеристик.

Тарифно-квалификационные характеристики используются для разделения работ и работников зависимо от их, соответственно, сложности и квалификации по разрядам тарифной сетки и является основой формирования и регулирования (дифференциации) заработной платы.

«Тарифная сетка» устанавливает соответствующие соотношения в оплате труда работников разной квалификации. Она представляет собой совокупность тарифных разрядов и соответствующих им тарифных коэффициентов.

В Украине с 1993 года введена единая тарифная сетка разрядов и коэффициентов по оплате труда работников государственных организаций и предприятий. Она состоит из 29 тарифных разрядов, которые распространяются на всех работников предприятия (руководителей, специалистов, служащих, рабочих), с диапазоном тарифных коэффициентов 1:13,8. Параметры этой сетки относительно оплаты труда рабочих и служащих по общим профессиям и должностям приведены в табл.1.1

Таблица 1.1 - Единая тарифная сетка оплаты труда рабочих и служащих по общим профессиям и должностям

| Тарифные разряды | Тарифные коэффициенты | Тарифные разряды | Тарифные Коэффициенты | |||

| 1 группа | 2 группа | 1 группа | 2 группа | 3 группа | ||

| 1 | 1 | 1 | 9 | 2.26 | 2.16 | - |

| 2 | 1.12 | 1.06 | 10 | 2.49 | 2.37 | - |

| 3 | 1.25 | 1.18 | 11 | 2.74 | 2.61 | - |

| 4 | 1.39 | 1.32 | 12 | 3.01 | 2.92 | 2.83 |

| 5 | 1.54 | 1.47 | 13 | 3.31 | 3.21 | 3.11 |

| 6 | 1.70 | 1.62 | 14 | 3.64 | 3.53 | 3.42 |

| 7 | 1.87 | 1.78 | 15 | 4.01 | 3.88 | 3.76 |

| 8 | 2.06 | 1.96 | ||||

Примечание к табл.1.1:

1) Размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне установленного государством минимального размера заработной платы.

2) Тарифные ставки (оклады) других разрядов и групп определяются умножением тарифной ставки (оклада) первого разряда на тарифный коэффициент соответствующего тарифного разряда и группы тарифных коэффициентов.

3) Каждому, со второго по одиннадцатый, тарифному разряду соответствует две группы, а с двенадцатого по пятнадцатый – три группы тарифных коэффициентов. Исходя из этих групп по каждому тарифному разряду устанавливается соответственно два или три фиксированных размера тарифных ставок (окладов). Установление на предприятиях, в учреждениях, в организациях конкретных размеров фиксированных тарифных ставок (окладов) рабочим одного разряда осуществляется с учетом результатов их работы.

Отраслевая дифференциация и дифференциация оплаты согласно условиям труда осуществляется с помощью коэффициентов соотношения к минимальной заработной плате минимальных тарифных ставок по отраслям народного хозяйства Украины.

Установленные тарифные ставки, коэффициенты и разряды, определяющие меру оплаты труда, сами по себе не дают возможности рассчитать заработок того или иного работника. Возникает необходимость их увязки с фактическими результатами (затратами) труда. Именно эту функцию выполняют формы и системы оплаты труда.

Основными показателями затрат труда являются количество произведенной продукции (предоставленных услуг) соответствующего качества или рабочее время, т.е. количество дней, часов, в течение которых работник занят на предприятии. Такому разделению показателей затрат труда соответствуют две формы оплаты труда, которые базируются на тарифной системе – сдельная и повременная и включают ряд систем для разных организационно-технических условий производства (рис. 1.1).

При сдельной форме оплата труда осуществляется по нормам и расценкам, установленным, исходя из разряда выполняемых работ. Присвоенный работнику квалификационный (тарифный) разряд является основанием для предоставления ему возможности выполнять работу соответствующей сложности. Основными условиями применения сдельной оплаты труда являются наличие количественных показателей работы, непосредственно зависящих от конкретного работника и поддающихся точному учету, а также необходимость стимулирования увеличения выпуска продукции и существования реальных возможностей повышения производительности на конкретном рабочем месте.

Рис.1.1 Формы и системы оплаты труда

Сдельная оплата труда может быть индивидуальной – заработная плата определяется путём умножения сдельной расценки на объём выполненной работы, и бригадной – норма выработки устанавливается на бригаду в целом. Бригадный сдельный заработок распределяется между членами бригады с учётом проработанного времени, тарифных ставок и коэффициента трудового вклада.

Сдельная оплата труда имеет свои системы: прямую, косвенную, сдельно-премиальную, сдельно-прогрессивную и аккордную.

При прямой сдельной системе заработок каждого рабочего пропорционален его выработке и определяется путём умножения количества единиц изготовленной продукции на расценку за единицу продукции:

Расценка определяется делением почасовой тарифной ставки на норму выработки или умножением почасовой тарифной ставки на норму времени (в часах) на изготовление единицы продукции.

При косвенной сдельной системе заработок рабочего зависит не от его личной выработки, а от результатов труда работников, которые им обслуживаются. Она применяется для оплаты труда тех категорий вспомогательных рабочих (наладчиков, ремонтников, крановщиков), труд которых не поддаётся нормированию и учёту, но в значительной степени определяет уровень выработки основных рабочих.

Наиболее распространенной является «сдельно-премиальная система» оплаты труда. Рабочему помимо заработка по прямым сдельным расценкам, выплачивают премии по установленной шкале за те или иные качественные и количественные показатели работы. Такими показателями могут быть: перевыполнение норм выработки, повышение качества продукции, отсутствие брака и др.

«Сдельно-прогрессивная система» оплаты труда предполагает оплату работ, выполненных в пределах установленной нормы по обычным сдельным расценкам, а работ, выполненных сверх нормативного (базового) уровня– по повышенным расценкам зависимо от степени выполнения задания. В современных условиях на предприятиях отказались от применения этой системы.

Особенность «аккордной системы» состоит в том, что работнику или группе работников расценки устанавливаются не по отдельным операциям, а на весь комплекс работ с определением конечного срока его выполнения. Эта система поощряет сокращение сроков выполнения работ и поэтому используется, прежде всего, при устранении последствий аварий, срочных ремонтах, строительных работах и т.п.

Оплата за фактически отработанное время с учётом квалификации работника вне прямой зависимости от выполненной работы называется «повременной». Повременная оплата труда работников осуществляется по часовым (дневным) тарифным ставкам с применением нормированных заданий или месячным окладам.

Повременная оплата труда руководителей, специалистов и служащих осуществляется, как правило, по месячным должностным окладам (ставкам).

За отработанное время обычно принимают календарный месяц (при месячной тарифной ставке или месячном должностном окладе), час (при часовой тарифной ставке).

Повременная форма оплаты труда бывает простая, повременно-премиальная и оплата по должностным окладам.

При простой повременной оплате заработок работника рассчитывается путём умножения часовой тарифной ставки соответствующего разряда на количество отработанных часов. Из-за недостаточного влияния на количество и качество труда повременного работника эту систему применяют довольно редко.

Повременно-премиальная система в какой-то мере устраняет этот недостаток. При этой системе кроме заработка по тарифным ставкам работнику выплачивается премия за достижение определённых количественных и качественных показателей. На предприятиях разрабатываются Положения о премировании. Руководители предприятий, специалисты и другие работники, относящиеся к служащим, премируются за основные результаты хозяйственной деятельности.

При применении повременно-премиальной системы с использованием нормированных заданий заработок может состоять из трёх частей:

а) повременного заработка, который рассчитывается пропорционально отработанному времени, и доплат за профессиональное мастерство и условия (интенсивность) труда;

б) дополнительной оплаты за выполнение нормированных заданий, которая начисляется в процентах к повременной оплате по тарифу;

в) премии за снижение трудоёмкости изделий или работ.

Разновидностью повременно-премиальной системы является система оплаты труда по должностным окладам, которая применяется на предприятиях всех отраслей экономики. По этой системе оплачиваются работники, работа которых носит стабильный характер.

Вообще повременная система оплаты труда применяется в тех случаях, когда:

- частая смена содержания и последовательности операций не позволяет установить индивидуальную норму выработки;

- нет необходимости поощрять увеличение выпуска продукции или если оно может ухудшать качество изделий (услуг); имеет место жесткая регламентация затрат рабочего времени непосредственно техникой, технологией или организацией производства (автоматические и конвейерные линии, аппаратурные процессы и т.д.).

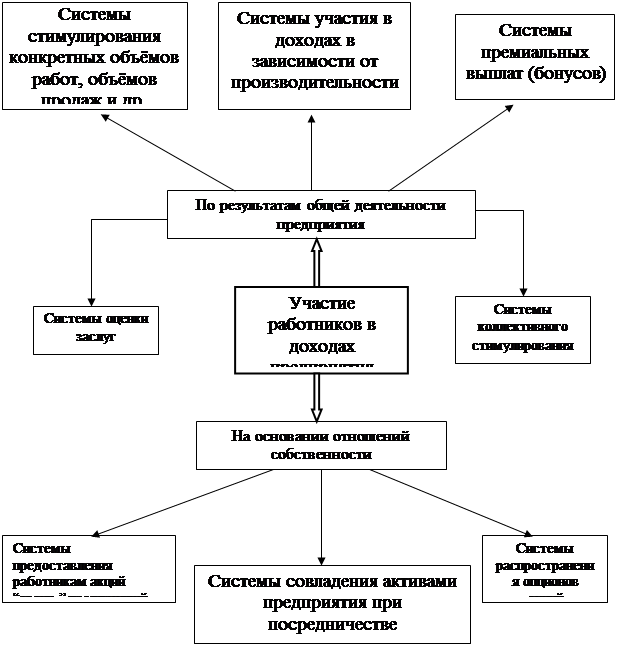

Распространение различных форм участия в доходах исходит из того, что даже самые совершенные системы индивидуальной или коллективной оплаты труда не всегда способны вызывать на предприятии желание быть сопричастным к стабильно высоким общим результатам деятельности. Справедливое, чёткое и понятное для всех разделение части доходов между “экономическими агентами” – собственником, администрацией, специалистами и работниками – всё больше становится основой не только должного социально-психологического климата, но и процветания любого предприятия (фирмы) [9].

Дополнительные выплаты из доходов зависят от множества обстоятельств, включая уровень затрат на производство и цен, конкурентные позиции и финансовую ситуацию предприятия и т.п. Их размеры определяются отдельным соглашением, которое заключается между соответствующими сторонами в рамках проведения коллективных переговоров на предприятии – как правило, при заключении тарифных соглашений.

Системы участия в доходах дифференцируются в зависимости от показателей и способов мотивации (рис.1.2).

Ссиси

Ссиси

Рис. 1.2. Участие работников в доходах предприятия

Система оценки заслуг предусматривает оценку усилий и поведения работника по ряду факторов. Для каждого фактора определяется система баллов, и для расчётов оценки на разных уровнях устанавливаются соответствующие нормы. Периодически рассчитывается показатель деятельности работника, а итоговые результаты определяют соответствующий уровень дополнительного, сверх заработной платы, вознаграждения.

Системы стимулирования конкретных объёмов продукции, работ, объёмов продаж и т.д. наиболее успешно применяют в автономных структурах, с конечными результатами деятельности. Такие структуры наделяются собственным бюджетом, который пропорционален, например, объёму продаж продукции. Таким образом, персонал устанавливает для себя прямую связь между эффективностью труда предприятия на рынке, т.е. его процветанием, прибыльностью.

Системы распределения прибыли, обусловленной ростом производительности, проектируют таким образом, чтобы уменьшить удельные затраты путём поощрения более высокой производительности труда без увеличения постоянных затрат, связанных с увеличением трудоёмкости. Одна из наиболее известных и в то же время простых систем базируется на определении так называемого “общего коэффициента”. Последний рассчитывается как соотношение совокупных затрат на рабочую силу и объёма реализуемой продукции [9].

Похожие работы

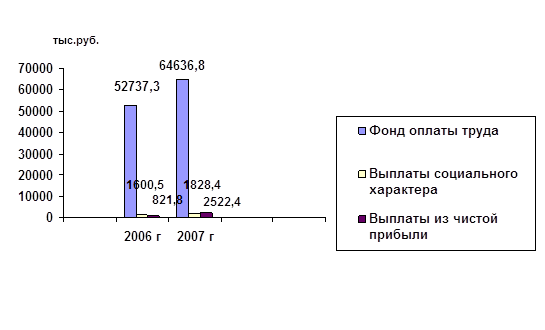

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... , премий, доплат, отпусков, выплат по исполнительным листам. Были приведены примеры по расчету заработной платы работников, начислению пособий. 3. АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА» 3.1 Анализ использования рабочей силы В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и ...

... продукцию. ГЗПб = 27580/340 = 81,1 т.руб. ГЗПф = 29670/350 = 84,8 т.руб. Заключение: В данной курсовой работе мы проводили анализ трудовых ресурсов и фонда оплаты труда на основании практических данных сельскохозяйственной артели (колхоза) «Янино» за 2005 год. На основе методики анализа использования трудовых ресурсов были исследованы: 1. Обеспеченность ...

0 комментариев