ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА

Материальное стимулирование

Основные принципы организации и регулирования оплаты труда, состав фонда оплаты труда

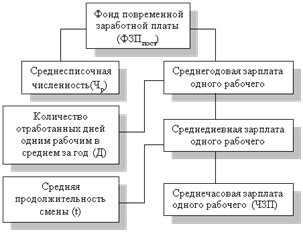

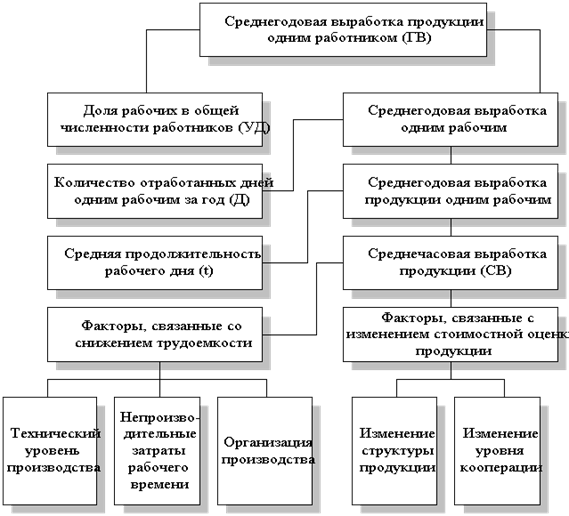

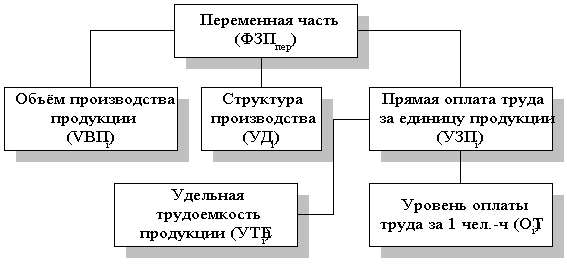

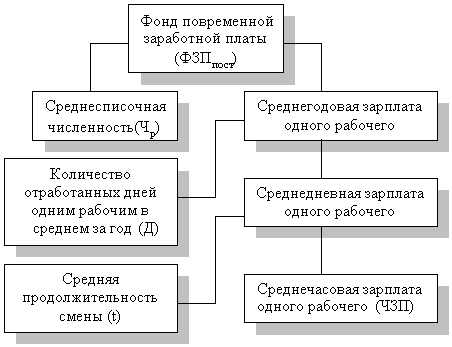

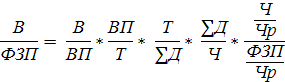

Методология проведения анализа фонда оплаты труда

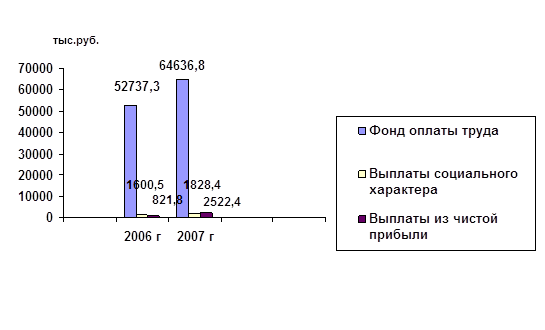

Анализ фонда оплаты труда на предприятии

Анализ фонда оплаты труда

Применяемые в АО «НКМЗ» методы вознаграждения работников

НАПРАВЛЕНИЯ ПО УСОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ОПЛАТЫ ТРУДА

Основные направления и рекомендации по формированию рыночной системы мотивации и оплаты труда на предприятиях Украины

Эксплицитная система оплаты труда как прогрессивный метод мотивации персонала

ОХРАНА ТРУДА

Расчет эффективности мероприятий по охране труда

Навигация

Эксплицитная система оплаты труда как прогрессивный метод мотивации персонала

Анализ фонда оплаты труда на предприятии

181245

знаков

13

таблиц

4

изображения

3.3 Эксплицитная система оплаты труда как прогрессивный метод мотивации персонала

В некоторых ситуациях для мотивации работников используются эксплицитные стимулирующие контракты, увязывающие заработки с показателями производительности или результатами работы. Примером могут служить системы сдельной оплаты труда производственных рабочих, комиссионные, выплачиваемые работникам торговли, и фондовые опционы, предоставленные руководящим работникам корпораций (что не получило пока широкого распространения в Украине). Вне сферы долгосрочных трудовых отношений такими примерами являются комиссионные, выплачиваемые агентам по продаже недвижимости, исчисляемые в процентах от продажной цены недвижимости; условные гонорары адвокатов, составляющие определенный процент от суммы, которая будет присуждена истцу в результате судебного разбирательства; и гонорары инвестиционных банков при осуществлении поглощения фирм, величина которых зависит от конечной цены одной акции приобретаемой фирмы. Однако в практике трудовых отношений эксплицитные стимулирующие контракты встречаются не так часто, как можно было бы ожидать исходя из простейших теоретических моделей [19]. Такие контракты на нашем предприятии могут послужить альтернативой различным премиям, доплатам и другим дополнительным вознаграждениям на уровне отдельно взятого работника.

а) Плата за квалификацию. Программы платы за квалификацию представляю собой разновидность стимулирующей оплаты постоянных работников, поощряющую осуществление этими работниками инвестиций в приобретение и повышение квалификации и вознаграждающую работников скорее за эти инвестиции, чем за непосредственные результаты, показанные на рабочем месте. Такие программы стали обычным явлением в крупных фирмах Японии, а в настоящее время опробуются в фирмах Северной Америки и Европы. Данные программы предусматривают, что заработок работника зависит не от порученной ему конкретной работы, а от тех навыков, которые он приобрел, и от уровня его мастерства. Так, какая-нибудь японская фирма, действующая в обрабатывающей промышленности, может предложить группе рабочих список из нескольких различных машин, работу на которых может освоить члены этой группы. Затем оценивается степень освоения каждой из машин каждым из рабочих. Научился ли рабочий вообще работать на этой машине? Может ли он работать на ней без регулярной помощи и пристального надзора? Достаточно ли он квалифицирован, чтобы помогать другим в использовании данной машины? Способен ли он обучать остальных рабочих? Чем выше уровень квалификации, тем выше и заработок рабочего. С одной стороны, такие системы поощряют инвестиции в человеческий капитал и способствуют достижению имеющей немалую ценность гибкости в том, что касается распределения рабочей силы. С другой стороны, при этих системах возможна такая ситуация, когда придется платить работникам за те навыки, которые они смогут использовать лишь в редких случаях.

б) Оплата по результату для ученых и инженеров. Системы оплаты по результату в последнее время применялись и для оплаты труда научных работников и инженеров. Такие системы непосредственно стимулируют и вознаграждают творчество и изобретательство и способствуют тому, что исследователи начинают заботиться о том, чтобы облегчить производство и сбыт создаваемых ими продуктов. Они особо привлекательны для высокотехнологичных отраслей, предприятия, поскольку позволяют удерживать инженеров и ученых, которые в противном случае могли бы перейти в новые, начинающие фирмы, где им могут предоставить большую самостоятельность и значительную долю в капитале фирмы.

в) Оплата по результату для менеджеров. Наиболее широкое распространение формулы стимулирующей оплаты труда получили, вероятно, в сфере оплаты труда менеджеров. Зачастую менеджер получает премии, равные определенному проценту выручки от продаж или прибыли (или изменение данных величин) руководимого им подразделения, но иногда система оплаты принимает более сложный характер.

Также по стимулированию отдельных работников можно предложить такие типы контрактов на основе:

а) Выявление частной информации работников.

Часто работники располагают отсутствующей у их руководителей информацией относительно своих индивидуальных обстоятельств или интересов, своих возможных результатов на данной работе или доходности различных операций фирмы. В таких случаях раскрытие подобной информации может оказаться полезным с точки зрения определения целей и осуществления поощрения. Потенциальная проблема заключается в том, что если система организована не лучшим образом, у работников имеются стимулы для сокрытия информации, которой они располагают, или для ее искажения.

Для того, чтобы устранить эту проблему и получить доступ к такой информации, организация должна позаботиться о том, чтобы правдивые сообщения не влекли за собой наказания работников. В целом данная задача может оказаться затруднительной, особенно потому, что для этого, возможно, понадобится гарантировать не использовать в полной мере соответствующую информацию.

Два широко распространенных механизма могут быть интерпретированы как средства, позволяющие воспользоваться частной информацией работников. Один из них состоит в том, что работнику предлагается меню контрактов – набор различных методов определения величины заработка – и работник должен выбрать какой-то их этих вариантов. Второй способ - практика целевого управления, когда работник и его начальник согласуют между собой те критерии и нормы, по которым будет оцениваться деятельность работника. Вариации этой системы распространены чрезвычайно широко и применяются многими организациями на самых разных уровнях.

1) Меню контрактов. В хорошо продуманном меню различные контракты предусматривают различные комбинации оклада и стимулирующих выплат, например комиссионных, причем меньшему окладу соответствуют более крупные комиссионные, так что каждый контракт предлагает максимально возможную плату для какого-то возможного диапазона результатов.

2) Управление по целям. Предложение одного и того же меню контрактов каждому работнику является оптимальным решением лишь в том случае, когда информация о достижимых результатах может быть получена только от самого работника. Как правило, оптимальные нормативы могут быть определены путем переговоров между работодателем и работником, что позволяет сторонам использовать всю имеющуюся информацию. Как и в случае использования меню контрактов, для того чтобы у работников не было стимулов для сокрытия имеющейся у него информации, работодателю необходимо предлагать более привлекательные вознаграждения тем работникам, которые готовы выполнять более высокие плановые задания.

Для стимулирования всех работников в целом предлагаются формы группового стимулирования.

Существуют многочисленные системы, обеспечивающие увязку индивидуальных заработков с результатами работы группы. Иногда используются имплицитные формы, например системы премиальных выплат, существующие в японских фирмах. Размеры этих премий, по-видимому, связаны с общей прибыльностью корпораций, однако не существует ни каких формул, которые устанавливали явную связь между двумя этими факторами. Размеры премий попросту определяются советами директоров компаний. В других случаях, по всей вероятности чаще всего встречающихся в Северной Америке и Западной Европе, связь между заработками и результатами работы группы имеет более явный характер.

а) Системы участия в прибылях. Наиболее распространенной эксплицитной групповой стимулирующей оплаты труда является участие в прибылях. При этой системе работникам ежегодно выплачиваются премии величина которых должна изменяться в соответствии с изменениями прибыльности фирмы (которая может определятся и на уровне всей фирмы, и на уровне отдельного ее подразделения), но не зависит от их индивидуальных результатов. Иногда часть премии не выдается на руки, а перечисляется на пенсионный счет работника. Система участия в прибылях может охватывать не всех работников фирмы: так, высшие руководители почти всегда оказываются охвачены такими системами, в то время как рядовые работники – члены профсоюзов получают премии лишь в том случае, если это конкретно оговорено в коллективном договоре, заключенным соответствующим профсоюзом.

б) Системы раздела выгод. Другие формы группового стимулирования часто именуются системами раздела выгод. В рамках этих систем, когда группа выполняет, либо перевыполняет заранее установленные плановые задания, все ее члены получают премии, величина которых зависит от масштаба перевыполнения плановых заданий. В качестве планируемых параметров часто выступают объем производства продукции, прирост производительности труда, уровень обслуживания потребителей, качество продукции или величина издержек.

Эффективность групповых стимулирующих контрактов.

Существует несколько факторов, позволяющих предполагать, что стимулирование групп работников иногда может быть не менее (если не более) эффективным, чем индивидуальные стимулирующие контракты. Во-первых, могут иметь место ситуации, в которых определить вклад отдельного работника просто невозможно: каким образом можно измерить вклад отдельного члена конструкторской группы? В таких случаях, если необходимо использовать непосредственные финансовые стимулы, они должны обеспечиваться для всей группы в целом. Во-вторых, группы работников зачастую бывают гораздо лучше информированы об индивидуальных вкладах своих членов, чем работодатель, который не в состоянии собрать подобную информацию. В этих случаях групповое стимулирование побуждает работников контролировать друг друга и поощрять усилия и другие желательные для работодателя формы поведения. При этом стимулы могут быть еще более усилены, если работодатель сможет обеспечить коллективу работников возможность определять размеры вознаграждения своих членов.

Третий фактор, благоприятствующий использованию группового стимулирования, заключается в том, что отдельные работники могут уклонятся от выполнения указаний работодателя, если желания последнего противоречат желаниям трудового коллектива. В-четвертых, люди занятые совместным трудом, могут различными способами помогать друг другу – оказывать взаимные услуги, исправлять промахи друг друга и прилагать дополнительные усилия, чтобы подменить отсутствующего члена группы. Групповое стимулирование способствует развитию такого сотрудничества, а возможность лишения отлынивающих работников помощи товарищей может служить весьма эффективным средством, побуждающим членов группы придерживаться установленных норм. Наконец, если коллектив наделен правом изменять методы работы в целях повышения ее эффективности, то способность группы реагировать на стимулы может оказаться гораздо большей, чем у отдельных работников, что делает групповое стимулирование более выгодным.

Некоторые из этих факторов указывают на предпочтительность относительно небольших размеров групп, чьи коллективные результаты служат основой для вознаграждения работников; в таких группах можно обеспечить эффективность взаимного контроля, заинтересованность отдельных членов в коллективных результатов и оказание взаимных услуг. С другой стороны необходимо учитывать издержки, связанные с точным измерением результатов небольших групп, и те сложности которые могут возникнуть, если некоторые из этих групп получат премии, а другие не получат.

Разделение риска внутри трудового коллектива. Если трудовой коллектив достаточно сплочен для того, чтобы действовать подобно одному индивиду, и если он способен эффективно разделять свои риски между своими членами, мы можем применять к такому коллективу положения теории стимулирования точно так же, как они применяются для отдельного индивида.

Издержки обеспечения стимулирования представляют собой дополнительную премию за риск, образующуюся вследствие того, что работники вынуждены нести риск, связанный с изменчивостью их доходов при различных уровнях достигнутых ими результатов. Если эти риски эффективным образом разделены между членами группы, то издержки обратно пропорциональны терпимости к риску данной группы. Эта величина в свою очередь значительно превышает терпимость к риску любого из отдельных членов группы, и, следовательно, данные издержки несения риска могут оказаться достаточно низкими. Возникает вопрос: при каких условиях можно ожидать, что распределение дохода и связанных с ним рисков будет приблизительно эффективным?

Такая ситуация может иметь место в том случае, когда коллектив сам принимает решения относительно распределения своего общего заработка между членами и делает его эффективным образом.

Похожие работы

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

... производственного упущения должно оформляться приказом, чтобы работник знал, на каком основании он депремирован, и имел возможность защитить свои права. 2.2 Аналитический учет, документальное оформление учета и ревизии фонда оплаты труда на предприятии Документом, который регулирует трудовые отношения между работником и работодателем, в том числе и вопросы оплаты труда, является коллективный ...

... , премий, доплат, отпусков, выплат по исполнительным листам. Были приведены примеры по расчету заработной платы работников, начислению пособий. 3. АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА» 3.1 Анализ использования рабочей силы В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и ...

... продукцию. ГЗПб = 27580/340 = 81,1 т.руб. ГЗПф = 29670/350 = 84,8 т.руб. Заключение: В данной курсовой работе мы проводили анализ трудовых ресурсов и фонда оплаты труда на основании практических данных сельскохозяйственной артели (колхоза) «Янино» за 2005 год. На основе методики анализа использования трудовых ресурсов были исследованы: 1. Обеспеченность ...

0 комментариев