Электронная Система Межбанковских Расчетов (Элсимер). Основные принципы, понятие и содержание системы

Общие положения

Операции в РКЦ

Операции по ответному проводу ЭД

Контроль межрегиональных электронных платежей

Требования к автоматизированной обработке и контролю межрегиональных электронных платежей

Унификация электронных платежных документов

Техническое переоснащение банков

Предложения ЗАО “Ланит” под названием “ Порядок - есть современные технологии плюс “электронизация” всех видов документооборота”

Навигация

Предложения ЗАО “Ланит” под названием “ Порядок - есть современные технологии плюс “электронизация” всех видов документооборота”

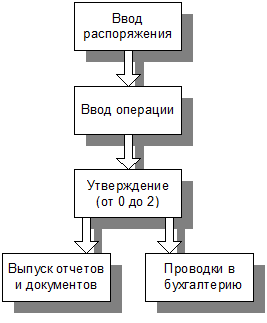

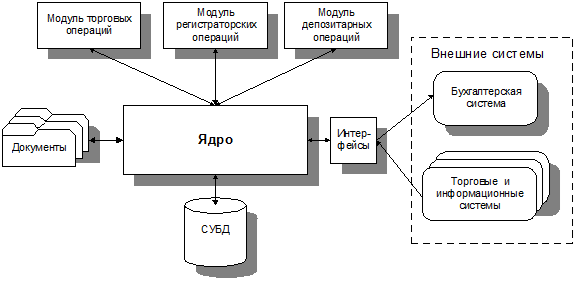

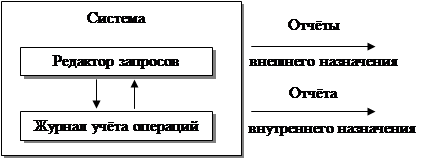

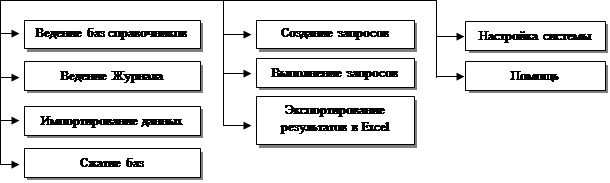

Система электронных расчетов. Учет операций по электронным платежам

75208

знаков

0

таблиц

0

изображений

3.6 Предложения ЗАО “Ланит” под названием “ Порядок - есть современные технологии плюс “электронизация” всех видов документооборота”

Авторы статьи В.Карабутов , Д.Костарев справедливо ставят вопрос: “Зачем клиенту бегать в банк?” и дают рекомендации, как подготовить электронные платежные документы и доставить их в банк с помощью системы Lan Visit.

Система разработана довольно подробно и содержит разделы:

- связь с бухгалтерией

- многоуровневая система обмена информацией между клиентом и банком, между центральным офисом банка и его филиалами, между филиалами банка

- удобство в работе позволяет оператору быстро и безошибочно вводить и обрабатывать платежные и другие документы.

- защита передаваемых данных

- маршрутизация документов

- коммуникационные возможности.

3.8 Совершенствование правовой базы электронной системы платежей

Гражданское законодательство и арбитражная практика Российской Федерации в принципе допускает фиксацию заключения договоров с помощью средств ЭВМ, а также использование в качестве доказательств документов, подготовленных с помощью этих средств. Вместе с тем согласно нормам требуется для этого и соблюдение особых правил и процедур, предусмотренных законом(см. приложение N1 – выписка из Гражданского Кодекса РФ п.2 ст.160, п.2 ст.434).

Что касается расчетов, то требования к оформлению платежных документов ( п.2.1 раздела 2 Положения о безналичных расчетах в Российской Федерации от 9 июля 1992г. N 14) ориентируют на их строго бумажный характер, более того – на первые экземпляры подлинников бумажных документов. В силу последнего обстоятельства применение средств электронно-вычислительной техники, в принципе допускаемое Положением, является недостаточно эффективным. Отсюда назрел вопрос о принятии специального законодательного акта либо нормативного акта Банка России, регулирующего электронные переводы типа Общего положения об электронных платежных операциях. Отсутствие такого акта препятствует довольно широко развернувшемуся внедрению электронных расчетов, особенно на основе корреспондентских договоренностей. Уровень развития правовой базы электронных платежей отстает от технического уровня платежей и должен быть как можно скорее подтянут до уровня последнего. Важно, чтобы данный акт вступил в силу до полномасштабного внедрения электронного перечисления средств. Определенные рекомендации по рассматриваемой проблеме даны российскими учеными и практиками. Добровольческий корпус по оказанию финансовых услуг (FSVC) по просьбе Банка России также подготовил соответствующий документ “Содействие укреплению правовой основы электронных платежей в России” от 25 мая 1995г., в котором на основе анализа соответствующей ситуации в России даны предложения, касающиеся общих, процедурных вопросов и принципов регулирования электронных платежных операций.

Основное содержание рекомендаций и предложений сводится к следующему.

Общее положение об электронных платежных операциях должно содержать свод общих принципов для всех участников: коммерческих банков, корпоративных и индивидуальных банковских клиентов, правительственных учреждений и подразделений самого Банка России. Эти принципы должны включать: право сторон производить электронные расчеты, условия для соглашения об электронных платежах и возможности их изменения сторонами; важнейшие функциональные требования, предъявляемые к платежным службам, включая интерфейсы с рынками ценных бумаг, валютными и другими финансовыми рынками, рамки надзора и регулирования, определяемые законодательством, нормативными актами и договорными обязательствами заинтересованных участников по безопасности и надежности расчетных систем.

Требуется определить степень надежности системы защиты электронного документа и цифровой (электронной) подписи, а также единой системы (совместных систем) коммутации взаимных сообщений о проведенных операциях. Иначе говоря, необходимо указать точные технические параметры, которым должна соответствовать защищенность документов и средств коммутации. 4 апреля 1995г. был издан указ Президента РФ “О мерах по соблюдению норм обработки, производства и использования кодированных сообщений и процедур кодирования”. Согласно указу правительственные структуры или предприятия могут использовать кодированные сообщения, в том числе криптографические, для установления аутентичности сообщения (например, электронной подписи), и меры защиты для хранения, обработки, передачи информации только при наличии удостоверения, полученного от ФАПСИ. Запрещается обработка поручений предприятиями или организациями, которые используют упомянутые технические и кодировальные процедуры без удостоверения, выданного ФАПСИ. Центральный банк Российской Федерации и ФАПСИ, в свою очередь, должны принять необходимые меры по отношению к коммерческим банкам Российской Федерации, которые отказываются использовать системы защиты для хранения, обработки и передачи информации в своих сообщениях, направляемых подразделениями Банка России.

Положение должно регулировать определенные аспекты взаимоотношений между банками и их клиентами. В противном случае, если между сторонами, осуществляющими электронный перевод средств, нет соглашения, их взаимоотношения будут существовать в правовом вакууме. Вместе с тем Положение должно позволять банку и его клиенту соглашаться об иных правилах.

Помимо правил, регулирующих права, обязательства и ответственность сторон, участвующих в электронных расчетах, Центральному Банку следует рассмотреть возможность разработки основных принципов для коммерческих банков и расчетных центров, которые участвуют в крупных перечислениях рублевых средств через систему электронных платежей для установления надежности различных участников и сведения к минимуму опасности системного риска, когда в результате неуплаты одним банком не будет произведен расчет по всей системе.

В документе целесообразно изложить общие правила применения дебетовых и кредитовых переводов, определив их понятия, содержание используемых платежных инструментов и описание действий по их исполнению, права и ответственность эмитентов(отправителей) документов, банков и Банка России, правомочность банка позволять клиенту иметь овердрафт на его счете в банке или отказывать в выполнении поручения, которое может привести к овердрафту.

Предлагается издать: закон о документах в электронный форме; правила предоставления доказательств (например, что является оригинальным документом); конкретные случаи, когда платежи являются окончательными; порядок разрешения споров через суд или арбитраж, включая срок обжалования при проблемных ситуациях.

В 1996г. Советом Директоров Банка России была утверждена “Стратегия развития платежной системы России на среднесрочную перспективу до конца столетия”. В ней поставлена цель – создание в России автоматизированной системы расчетов, работающей преимущественно в режиме реального времени. Определены и Главные составляющие достижения этой цели. Но и сегодня (в 2000г.- через 4 года) не выполнено главное. Не решен главный вопрос: нет специального законодательного акта, регулирующего электронные переводы денежных средств. Арбитраж и сегодня еще пользуется Инструктивными указаниями 1979 года при рассмотрении доказательств перевода денежных средств с помощью электронно-вычислительной техники. В прошлом - 1999г. сделаны первые шаги по созданию такого Закона.

Группа депутатов Госдумы РФ летом 1999г. внесла в Госдуму проект Закона об информатизации банковской системы с использованием мировой информационной системы Интернет. Целью этого закона является создание правовых предпосылок для информатизации российской банковской системы с использованием мировой информационной сети Интернет, превращения ее в среду высоконадежной коммерческой деятельности. Принятие такого Закона должно будет создать предпосылки для широкой информатизации всей России. В нем также предусмотрены меры по предупреждению неправомерных и преступных действий через систему Интернет. Так, в статье 14 прямо указывается, что, так как Интернет является незащищенной сетью, то и использовать его для межбанковских денежных коммуникаций запрещается. Межбанковские электронно-денежные коммуникации должны осуществляться по отдельной специализированной электронной сети, куда вход посторонним полностью запрещен. А для создания и функционирования специализированной электронной банковской сети должен быть принят самостоятельный Закон.

В качестве единственной допустимой технологии в осуществлении платежей по Интернет проект Закона допускает технологию платежного поручения, которое плательщик выдает своему банку.

В периодической печати проект Закона подвергнут острой критике. Журналисты усердно доказывают вред допуска Интернета для банковских операций. Вопрос, конечно, интересный и сложный, так как вся деятельность в электронной сети основана на доверии. Как специалист одного из подразделений Банка России, непосредственно связанный с техническим и информационным обеспечением реализации электронной системы расчетов могу выразить свое отношение к данной проблеме. Несомненно, полностью отказываться от использования хорошо развитой инфраструктуры сети Интернет было бы неразумно. И здесь необходимо сбалансированно использовать ее возможности с учетом интересов безопасности прохождения платежей. Скажем, на этапе передачи КО платежного поручения РКЦ вполне можно использовать сегменты сети Интернет. И в настоящее время этот вопрос обсуждается предметно. К сожалению, проект Закона в Госдуму внесен, но его принятие задерживается. Этому есть и объективные объяснения – такие, как и тяжелое состояние всей экономической системы страны после кризиса 1998 года. Однако именно сейчас на мой взгляд представляется возможным вернуться к его обсуждению и принятию. Но и без разработки такого Закона, принятия его Думой, Советом Федерации, Президентом дело с места не сдвинется.

Заключение

Функционирование экономики без системы безналичных расчетов между хозяйствующими субъектами невозможно. От того, насколько качественно, надежно, быстро осуществляются расчеты между предприятиями, организациями, банками зависит устойчивость функционирования всей финансовой инфраструктуры государства.

В связи с переходом России от плановой к рыночной экономике в платежной системе страны проводятся коренные преобразования. Но проведение их идет очень сложным путем.

Если в других странах рыночная экономика складывалась веками, то России выпал исторически другой путь и пройти его надо значительно в более короткие сроки. Из-за отсутствия единой концепции построения новой экономики и расчетных отношений в стране затягивается принятие необходимых правовых, организационных, законодательных норм.

Значительно отстает техническое оснащение расчетно-кассовой системы, особенно в глубинных районах страны.

Первым техническим средством, пришедшим на помощь банкиру, был телеграф, который и сегодня используется как в своем первозданном виде, так и в более современной модификации в виде телекса. Современная связь обеспечивает передачу видеоизображения, в т.ч. факсимильную передачу документов. Но наиболее перспективным является система передачи и обработки цифровой информации с применением ЭВМ.

Мировой опыт свидетельствует, что для создания современной экономики необходим переход от “бумажных платежей” и промежуточных схем автоматизированной обработки документов к наиболее прогрессивным методам электронных расчетов. Основные вехи на этом пути в России уже определены. Банком России еще в 1996г. принята и утверждена стратегия развития платежной системы России до начала следующего столетия. Многое из этой программы уже выполнено. Об этом более полно раскрыто во 2-3 разделах диплома. Но многое и не сделано, хотя до конца этого века остались считанные месяцы. Особый удар Программе нанес финансовый кризис осени 1998г., который в значительной степени свел на нет ожидавшийся всплеск интереса к электронной коммерции. Это заметно даже по периодической печати. Если в 1996-1997гг. на эту тему было опубликовано много статей в различных экономических журналах, то в 1999-2000гг. этого уже нет. Хочется верить, что это временное затишье. Жизнь должна будет взять свое. И, как в других передовых развитых экономических странах, развитие безналичных денежных расчетов с применением электроники пойдет в России значительно быстрее. Старый лозунг “Догнать и перегнать” восторжествует и в нашей стране.

Список литературы

Федеральный закон от 26.04.95 г. № 65-ФЗ “ О Центральном банке РФ (Банке России)” с изм. и доп. - ст. 75;

Положение ЦБ РФ от 23.03.98 г. № 18-П “О многорейсовой обработке платежей учреждений Банка России в Московском регионе”;

Положение ЦБ РФ от 23.06.98 г. № 36-П “О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России”;

Положение об организации межбанковских расчетов на территории Российской Федерации: Приложение к письму ЦБ РФ от 09.07.92 г. № 14;

Приказ Банка России № 2-398 от 18.09.97 г. “Правила ведения бухгалтерского учета в Центральном Банке РФ” от 18.09.97 г. № 66;

Указания о введении новых форматов расчетных документов ЦБ РФ № 15-У от 03.12.97 г.;

Письмо Банка России от 14.10.97 г. №529;

Стратегия развития платежной системы России на среднесрочную перспективу до конца столетия, 1996.

Журнал “Банковские технологии” № 6, статья “Клиринговые расчеты”, Шавырин А.В., -М.: 1997, стр. 42-44;

Журнал “Банковские технологии” № 6, статья “Центробанк и электронные расчеты”, -М.: 1997, стр. 23-30;

Журнал “Банковские технологии” № 3, статья “Центр электронных платежей коммерческого банка”, Спирин С.А., -М.: 1998, стр. 90-93;

Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. -М.: Финстатинформ, 1995, стр. 179-185;

Банковское дело/ под ред. Колесникова В.И. стр. 66-75;

Банковский портфель - 3. -М.: Соминтэк, 1995, стр. 288-328;

Михайлов Д.М. Международные расчеты и гарантии. М.: ФБК-ПРЕСС, 1998, стр. 20-66;

Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт: Учебное пособие. - М.: ИНФРА-М, 1996,

“Банковское дело” N 6-1997г.,

“Банковское дело” N 5- 1998г.

Официальный сайт Банка России в сети Интернет Ошибка! Источник ссылки не найден.

Проект Закона об информатизации банковской системы с использованием мировой информационной системы Интернет. 1999 год

Для подготовки данной работы были использованы материалы с сайта http://referat2000.bizforum.ru/

Похожие работы

... 3. Обзор существующих систем автоматизации back-office; 3. Ориентировочная тема дипломного проекта Учет операций с ценными бумагами. Руководитель Блат И. Д. Содержание 1 Введение 6 2 Предприятие 7 2.1 Характеристика компании и виды оказываемых ...

... банками (депозиты банков-корреспондентов). В Российской Федерации электронные расчеты "начали внедряться сразу в двух звеньях системы безналичных платежей - во взаимоотношениях коммерческих банков со своей клиентурой (уровень банк - клиент) и в межбанковских расчетах (уровень банк - банк)". Правовой основой их осуществления является договор на расчетно-кассовое обслуживание с использованием ...

... банка. И наконец, межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО. В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие: система валовых расчетов Банка России, в которую входят внутрирегиональные и ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

0 комментариев