Электронная Система Межбанковских Расчетов (Элсимер). Основные принципы, понятие и содержание системы

Общие положения

Операции в РКЦ

Операции по ответному проводу ЭД

Контроль межрегиональных электронных платежей

Требования к автоматизированной обработке и контролю межрегиональных электронных платежей

Унификация электронных платежных документов

Техническое переоснащение банков

Предложения ЗАО “Ланит” под названием “ Порядок - есть современные технологии плюс “электронизация” всех видов документооборота”

Навигация

Унификация электронных платежных документов

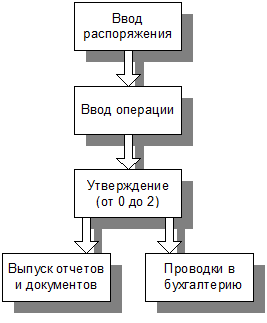

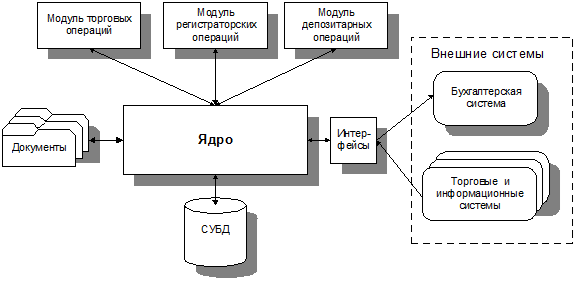

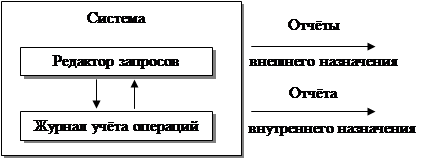

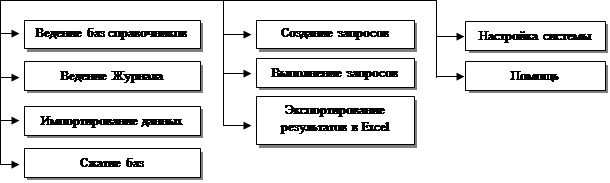

Система электронных расчетов. Учет операций по электронным платежам

75208

знаков

0

таблиц

0

изображений

3.1 Унификация электронных платежных документов

Наиболее остро стоит проблема унификации платежных документов, передаваемых с помощью электронных средств связи.

Межбанковские расчеты на основе установленных прямых корреспондентских отношений отличаются повышенной трудоемкостью. Поэтому практически все банки, использующие данный вид расчетных операций, применяют современную вычислительную технику для процедур шифрования и дешифрования расчетных документов, для их приема и отправки, для экспорта и импорта относительно внутрибанковского операционного дня.

Большое количество банков занимается разработкой и распространением собственных систем автоматизированных рабочих мест. Во всех их вариантах по-разному решены вопросы внешнего вида, автоматизации учета и поиска, шифрования и архивации форматов электронных сообщений.

В сложившейся ситуации, когда корреспондентские отношения банков стали уже достаточно ошибочными, проблема отсутствия единообразия электронных документов решается каждым банком отдельно. Одни банки, создав у себя крупный расчетный центр, вовлекают в орбиту своих разработок все новые банки. Те банки, которые в силу объективно сложившихся условий не могут себе такого позволить, вынуждены работать с несколькими распространенными оригинальными видами электронных документов, что повышает их затраты на проведение подобных расчетных операций. Путь решения данной проблемы:

Банк России в той или иной принудительной форме регламентирует вопросы единообразия платежных документов, передаваемых с использованием электронных средств связи. Общая программа должна унифицировать документооборот, обеспечить возможность автоматизации при составлении и контроле расчетных документов, устранить возможность неоднозначной трактовки платежных инструкций. В итоге сократится время исполнения платежных поручений благодаря их автоматической обработке.

3.2 Актуальность и перспективы развития защиты банковских систем

Банковская информация всегда была объектом пристального внимания всякого рода злоумышленников. Прогресс в технике преступлений идет не менее быстрыми темпами, чем развитие банковских технологий.

Действия злоумышленников часто достигают цели в связи с тем, что в подавляющем большинстве банков эксплуатируются однотипные стандартные вычислительные средства, которые хорошо документированы и в деталях известны профессионалам.

По различным данным уровень ежегодных потерь банков составляет в США 100 млрд. долларов, в Европе- 35 млрд. долларов. При этом сохраняется тенденция ежегодного роста этих потерь. Печальный опыт подобных хищений есть и в нашей стране. Из этого следует, что для возможности эффективного внедрения электронных схем денежных расчетов необходимо усилить внимание их безопасности. Повышенное внимание к безопасности требует не только необходимость сохранения денег банка, но и доверие клиентов к данному банку, что зачастую очень важно.

С количественным ростом повышается уязвимость системы. Неблагоприятная экономическая обстановка в стране, наличие большого количества квалифицированных кадров, многие их которых сегодня на положении безработных требуют усиления внимания и вопросам безопасности денежных расчетов. В нашей стране этим занимается специальная Государственная техническая комиссия (ГТК) при Президенте РФ, которая разрабатывает специальные меры и рекомендации. Их недостаток в том, что они обязательны для исполнения только в государственном секторе, для коммерческих структур многие документы носят рекомендательный характер. Это должно быть устранено. Для всех структур, независимо от форм собственности, они должны быть едиными. И этим занимается ФАПСИ.

3.3 Надежность и доступность средств связи

При осуществлении расчетов на основе корреспондентских отношений используются все возможные виды связи.

Однако в современных условиях неодинаковы для всех банков доступность и качество различных видов связи. В наиболее благоприятных условиях находятся банки, территориально расположенные в столице и областных центрах. Им доступны Спринт, РЕЛКОМ, Телекс, достаточно качественная междугородная коммутируемая телефонная связь. Такого не скажешь о банках, находящихся в районных центрах. Проблема быстрой, надежной и качественной связи стоит для них наиболее остро. Для управления своим корсчетом актуальность качества и надежности связи все более возрастает. Банк, находящийся в районном центре, уже объективно оторван от крупных финансовых центров, где можно получать и предлагать необходимые услуги, оперировать на финансовых рынках и быстро осуществлять расчеты. Поэтому для таких банков связь- это просто вопрос обеспечения своего нормального функционирования и предоставления клиентам достаточного набора банковских услуг. Данная проблема в силу своей объективности не имеет возможности быть быстро решенной, поэтому наиболее крупные клиенты из таких банков очень скоро будут вынуждены перейти в другие банки (даже территориально удаленные, но сумевшие решить для клиента проблему управления своим счетом), которые обеспечивают наиболее высокое качество обслуживания либо ситуация может развиваться по пути, когда на основе единой для государства программы во главе с центральным банком будет проведена работа по обеспечению банковской системы высокоэффективной и надежной связью.

Похожие работы

... 3. Обзор существующих систем автоматизации back-office; 3. Ориентировочная тема дипломного проекта Учет операций с ценными бумагами. Руководитель Блат И. Д. Содержание 1 Введение 6 2 Предприятие 7 2.1 Характеристика компании и виды оказываемых ...

... банками (депозиты банков-корреспондентов). В Российской Федерации электронные расчеты "начали внедряться сразу в двух звеньях системы безналичных платежей - во взаимоотношениях коммерческих банков со своей клиентурой (уровень банк - клиент) и в межбанковских расчетах (уровень банк - банк)". Правовой основой их осуществления является договор на расчетно-кассовое обслуживание с использованием ...

... банка. И наконец, межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО. В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие: система валовых расчетов Банка России, в которую входят внутрирегиональные и ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

0 комментариев