Теоретические аспекты налогообложения

Налоги как правовая категория

Классификация налогов и ее роль в управлении налогами

Особенности формирования налоговой системы Республики Беларусь на современном этапе

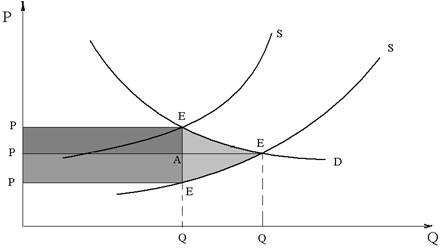

Анализ налоговой нагрузки

Основные направления совершенствования системы налогообложения предприятий

Основные направления совершенствования прямых налогов и налогов, относимых на себестоимость

Навигация

Классификация налогов и ее роль в управлении налогами

Анализ налоговой системы Республики Беларусь

142523

знака

7

таблиц

2

изображения

1.2 Классификация налогов и ее роль в управлении налогами

Классификация налогов это группировка налогов по различным признакам. Она вносит значительный вклад в систематизацию учета налогов и налоговых групп и на этой основе для налогоплательщиков вводятся классификационные кодификаторы и идентификационные номера.

Классификационные кодификаторы позволяют получать оперативную информацию о состоянии налоговых процессов, выявлять негативные стороны налоговой техники и исправлять их.

Пользуясь такой классификацией, можно определить роль каждого налога и налоговой группы по отношению к республиканскому бюджету, местным бюджетам, по отношению к финансовому состоянию, как налогоплательщиков, так и государства.

Состав налогов налоговой системы Беларуси можно классифицировать определенным образом, объединив группы налогов по классификационным признакам: объект обложения, особенности ставки, полнота прав соответствующих бюджетов в использовании поступающих налоговых сумм и др. Классификацию налогов Беларуси по основным классификационным признакам можно представить следующим образом (приложение 1 рис. 1.1, рис. 1.2).

По характеру взаимоотношений между государством и субъектами налогов, т.е. по способу изъятия, различают прямые и косвенные налоги.

Прямые налоги это налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика. В свою очередь прямые налоги делятся на реальные и личные [32, с. 26].

Реальные налоги уплачиваются с отдельных видов имущества, товаров или деятельности, независимо от финансового положения налогоплательщика.

Личные налоги учитывают финансовое положение налогоплательщика и взимаются у источника дохода.

Косвенные налоги это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг. К таким налогам относятся акцизы, НДС, таможенная пошлина, налог с продаж и др. Косвенные налоги можно подразделить на универсальные, индивидуальные, монопольные (фискальные) и таможенные пошлины [33, c. 42].

Универсальные косвенные налоги делятся на однократные, многократные и НДС. Индивидуальными налогами являются акцизы, которыми облагаются отдельные виды товаров, услуги или обороты на определенные стадии воспроизводства, например, налог с продаж. Монопольные (фискальные) налоги – вид налогов, реализация которых является монополией государства. Например, реализация табака, спиртных напитков, спичек, соли и т.д. Таможенные пошлины – косвенный вид налогов, взимаемых при перемещении товаров (работ, услуг) через таможенную границу (при внешнеэкономической деятельности). Они имеют самую сложную структуру [2, c.26].

По источникам уплаты налоги можно классифицировать следующим образом:

платежи, уплачиваемые из выручки от реализации продукции, работ, услуг (отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки; акцизы);

платежи, включаемые в себестоимость продукции, работ, услуг (отчисления в фонд социальной защиты населения; платежи на землю; налог за пользование природными ресурсами в пределах лимита (экологический налог); отчисления в инновационный фонд);

платежи, уплачиваемые из прибыли (налог на недвижимость; налог на доходы; налог на прибыль; налог на приобретение транспортных средств; транспортный сбор; местные налоги и сборы).

Существуют и другие основания деления налогов на виды, например, по периодичности уплаты (регулярные и разовые), по методу налогообложения (равные, пропорциональные, прогрессивные и регрессивные) и т.д. В принципе в качестве критерия деления налогов на виды можно взять любой системный признак налога [31, с. 37].

Таким образом, хозяйствующие субъекты уплачивают в бюджет и во внебюджетные фонды более двадцати видов налогов и сборов, которые в комплексе позволяют наиболее полно учесть платежеспособность налогоплательщиков, разнообразие форм их доходов, соблюсти принципы равенства и справедливости и эффективно регулировать процессы потребления и накопления.

Социально-экономическая природа налогов, их назначение и влияние на экономическую и политическую жизнь государства определяется государственным строем и политикой, проводимой властью.

2. Характеристика налоговой системы в Республики Беларусь на современном этапе

2.1 Налоговая система и принципы ее построения

Понятие «налоговая система» является дальнейшим развитием и конкретизацией понятия «налоги». Если налоги рассматриваются как финансовые отношения налогоплательщиков с бюджетом по поводу формирования централизованных фондов финансовых ресурсов и их концентрации в госбюджете и во внебюджетных фондах, то налоговая система развивает и конкретизирует этот процесс, определяя задачи, формы, методы и принципы.

Налоговые системы современных государств - результат их многовековой эволюции. С точки зрения структуры экономики, институтов государственной власти, правовой доктрины, а именно они придают колорит национальным налоговым системам, национальная налоговая система в каждом государстве индивидуальна, так как нет абсолютно одинаковых государств. Однако налоги как интернациональная экономическая категория, сохраняя национальные особенности, имеют ряд общих признаков. Без этого было бы невозможно сравнивать налоговые системы различных государств, а главное, - международная торговля и движение капиталов требуют если не равных, то приблизительно одинаковых налоговых условий.

Налоговая система - единство экономических, правовых и организационных принципов, обусловливающих ее самостоятельность и функционирование. Кроме уровня развития экономики, отношений собственности, большое значение для построения налоговой системы имеют политико-правовые принципы.

Экономическая и юридическая науки выделяют следующие общие характеристики налоговой системы:

• порядок установления и ввода в действие налогов;

• виды налогов или систему налогов; классификацию налогов в соответствии с национальной бюджетной классификацией;

• порядок распределения налогов между звеньями бюджетной системы;

• налоговые органы;

• права и обязанности налогоплательщиков;

• права и обязанности налоговых органов;

• ответственность участников налоговых отношений;

• защиту прав и интересов налогоплательщиков;

• налоговое законодательство.

Каждое государство имеет свою систему налогов, или перечень законодательно установленных налогов. Их количество варьирует в зависимости от многих обстоятельств экономического и исторического характера. В целях сравнимости и достижения единообразия в построении налоговых систем, к чему обязывают интеграционные процессы и нормы международного финансового права, все налоги подразделяются по критериям бюджетной классификации. Республика Беларусь перешла в 1998 году на международные стандарты в области бюджетной классификации.

В налоговых отношениях участвуют две стороны: налогоплательщики и государство, интересы которого защищают государственные налоговые органы. Они могут действовать как самостоятельные органы государственного управления либо как структуры в составе, как правило, Министерства финансов [1, с. 34].

В Республике Беларусь права и обязанности налогоплательщиков изложены Налоговом кодексе Республики Беларусь (РЖ РБ), вступившем в силу 1 января 2004 года, статьи 21-22. А права, обязанности и ответственность налоговых органов Беларуси установлены в статьях 67, 82-84 НК РБ.

Принципиальным в налоговой системе является ее логичность, отлаженность, эффективность и эластичность, то есть приспособляемость к изменяющимся условиям. При этом важна не только официально декларированная налоговая система, но и ее реальная действенность, включая отклонения от декларированных принципов и правил, бюрократизм, коррумпированность налогового аппарата, необязательность выполнения налоговых предписаний. По мнению Ф. Бэкона, подать, взимаемая с согласия народа или без такового, может быть одинакова для кошельков, но не одинаково ее действие на дух народа.

Налоговый механизм - совокупность организационно-правовых норм, методов и форм государственного управления налогообложением через систему надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.).

В законе о каждом налоге должен содержаться исчерпывающий набор сведений, который позволял бы конкретно определить: обязанное лицо, размер обязательства и порядок его исполнения; границы требований государства относительно имущества плательщика.

Инструментами налогового механизма или элементами налоговой системы выступают:

• субъект налога,

• предмет и объект налогообложения,

• база налогообложения,

• источники выплаты налоговых платежей,

• ставка налога,

• налоговые льготы,

• налоговый и отчетный периоды,

• санкции,

• порядок уплаты и сроки перечисления налоговых платежей и предоставления отчетов в государственную инспекцию [1, с. 38].

Механизм налогового регулирования опирается на законодательную базу и включает ряд инструментов, позволяющих направлять предпринимательскую инициативу налогоплательщиков в нужное русло, обеспечивая тем самым стабильность и рост поступлений доходов в государственный бюджет.

Задачей государственных органов власти является законодательное утверждение четких критериев каждого из перечисленных элементов, позволяющее толковать их однозначно в любой ситуации.

Совокупность инструментов налоговой системы, которая представляет собой налоговое обязательство, выражает взаимосвязь и взаимозависимость составляющих элементов налога как экономико-правового явления. В структуре налогового обязательства налоговая норма (налоговый закон, нормативный акт) определяет общие правила в налоговой сфере. Она устанавливается и утверждается в определенном порядке. Именно налоговая норма регулирует возникновение, изменение, исполнение и прекращение налоговых обязательств. Без налоговой нормы обязанность уплачивать налог не может считаться установленной в законном порядке и в рыночной экономике не влечет за собой финансовых последствий для субъектов хозяйствования.

В соответствии с НК РБ, статья 13, «плательщиками налогов, сборов (пошлин) признаются организации и физические лица, на которых в соответствии с Кодексом возложена обязанность уплачивать налоги, сборы (пошлины).

Под организациями понимаются:

1) юридические лица Республики Беларусь;

2) иностранные юридические лица и международные организации;

3) простые товарищества (участники договора о совместной деятельности);

4) хозяйственные группы.

Под физическими лицами понимаются:

1) граждане Республики Беларусь;

2) граждане либо подданные иностранного государства;

3) лица без гражданства (подданства)».

Согласно ПК РБ (статья 28), «объектами налогообложения признаются обстоятельства, с наличием которых у плательщика налоговое законодательство связывает возникновение налогового обязательства».

Налоговая ставка - величина налога в расчете на единицу объекта налогообложения. Она устанавливается либо в коэффициентах (процентах), либо в абсолютных суммах [34, с. 10].

Согласно ПК РБ (статья 41), «налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы, если иное не установлено настоящим Кодексом. Налоговые ставки и порядок их применения устанавливаются применительно к каждому налогу, сбору (пошлине)».

В теории и практике налогов большое значение имеют методы построения налоговых ставок, среди которых выделяются:

• твердые ставки - определяются в абсолютной сумме (например, ставка с кубического сантиметра);

• пропорциональные ставки - устанавливаются в процентах к облагаемому доходу, обороту либо стоимости имущества (например, ставки по налогу на имущество предприятия, налогу на прибыль);

• прогрессивные ставки - увеличиваются с ростом объекта облагаемого дохода по действующей шкале. Подоходный налог с физических лиц взимается по прогрессивным ставкам, колеблющимся от 9 до 35% дохода плательщика. Прогрессия бывает двух видов - простая и сложная. При простой прогрессии ставка налога растет и распространяется на всю сумму облагаемого налога; при сложной - объект обложения делится на части, каждая из которых облагается своей ставкой, то есть повышенные ставки применяются не ко всему объекту, а к части, превышающей предыдущую ступень. Сложная прогрессия более выгодна плательщику, поскольку обеспечивает ему низкое обложение, при простой же прогрессии весь доход подлежит обложению высокой ставкой;

• регрессивные ставки - понижаются по мере роста объекта налога и устанавливаются обычно не в процентах, а в абсолютных суммах. В налоговой политике любого государства важное место занимают налоговые льготы, представляющие собой частичное или полное освобождение определенного круга физических и юридических лиц от уплаты налогов путем вычетов, скидок при определении налогооблагаемой базы.

Налоговые льготы - это определенная часть объекта, изъятая из-под обложения. Налоговые льготы имеют большое стимулирующее значение для развития экономики, приоритетных отраслей, отдельных производств, регионов страны. Скидки, ослабляя налогообложение, улучшают материальное положение физических лиц, отдельных групп населения. Скидки и льготы для предпринимателей стимулируют производство [1, с. 49].

Согласно НК РБ (статья 41), «налоговыми льготами признаются предоставляемые отдельным категориям плательщиков предусмотренные налоговым законодательством преимущества по сравнению с другими плательщиками, включая возможность не уплачивать налог, сбор (пошлину) либо уплачивать их в меньшем размере. Налоговые льготы устанавливаются в виде:

• освобождения от уплаты налога, сбора (пошлины);

• дополнительных по отношению к учитываемым налогам при определении (исчислении) скидок, уменьшающих налоговую базу либо сумму налогов, сбора (пошлины);

• пониженных по сравнению с обычными налоговых ставок;

• в ином виде, установленном Президентом Республики Беларусь.

Нормы Кодекса, определяющие основания и порядок применения налоговых льгот, не могут носить индивидуальный характер. Льготы по налогам, сборам (пошлинам) устанавливаются Президентом Республики Беларусь и Кодексом. Льготы по налогам, сборам (пошлинам) плательщикам индивидуально предоставляются в виде, порядке и на условиях, определяемых Президентом Республики Беларусь. Местные Советы депутатов или по их поручению местные исполнительные и распорядительные органы вправе в порядке, определенном Президентом Республики Беларусь и законами, предоставлять льготы по налогам, сборам (пошлинам), полностью уплачиваемым в местные бюджеты».

По налогам могут устанавливаться в законодательном порядке определенные льготы в различных формах, к числу которых относятся:

введение налогооблагаемого минимума — освобождение от налога части его объекта;

установление налогового иммунитета - освобождение от налогов отдельных лиц или категорий плательщиков;

понижение ставок налога, уменьшение его оклада;

предоставление налогового кредита (отсрочка внесения оклада налога);

изъятие из налогообложения части объекта налога;

вычет из налогового платежа за расчетный период;

освобождение от отдельных видов налогов и ряд других.

В зависимости от сферы применения различают следующие налоговые льготы:

общие, предназначенные всем плательщикам соответствующего налога;

специальные, предоставляемые отдельным группам плательщиков.

Именно они используются государством для регулирования рыночной экономики.

При этом важно предвидеть экономические последствия введения этих льгот и оперативно реагировать на изменения, совершенствуя механизм налогообложения и в первую очередь — налоговые льготы. В любом случае льготы, предоставленные определенным сферам хозяйства, определенным категориям плательщиков, должны обеспечивать им ускоренное развитие.

Государство использует налоговые льготы как один из главных налоговых инструментов регулирования экономики. Изменяя величину налоговых льгот, оно может воздействовать на экономическую ситуацию. Обычно льготное обложение прибыли, доходов предусматривается в период спада производства. Так, развитые страны в период экономического кризиса середины 70-х гг. ввели очень важную налоговую льготу при обложении прибыли - инвестиционный налоговый кредит с целью расширения инвестиций. В период подъема, наоборот, скидки сокращаются, чтобы замедлить рост производства.

Умелое и эффективное оперирование основными инструментами и рычагами налогового регулирования (ставки, льготы, налоговая база и др.) сыграло решающую роль в экономическом подъеме послевоенной Германии.

В США, например, введены различные налоговые льготы, которые побуждают компании рационально использовать капитал, стимулируют развитие научно-исследовательских и опытно-конструкторских работ, ускоренную амортизацию основного капитала, увеличение инвестиций, использование альтернативных видов энергии.

В Канаде льготы предоставляются в форме инвестиционного кредита для выделенной группы районов. Для стимулирования развития сельского хозяйства предусмотрены три специальные льготы. Большое внимание уделяется стимулированию малого бизнеса. Для всех компаний малого бизнеса применяется минимальная ставка.

В Австрии широко используется такая льгота для физических лиц, как налоговый кредит: дополнительный налоговый кредит для единственного получателя дохода в семье; дополнительный налоговый кредит на детей единственного получателя дохода; дополнительные кредиты для наемных работников: транспортный налоговый кредит; налоговый кредит для пенсионеров; налоговый кредит для лиц, совершающих регулярные поездки на рубеж. Ряд налоговых льгот и привилегий имеют компании, участвующие в совместной деятельности с иностранными фирмами и корпорациями. Применяется льгота по налогообложению НДС группы компаний, объединившихся в холдинг; которые зарегистрированы как единый субъект налогообложения. Оборот внутри этой группы налогом не облагается.

Во Франции налоговые льготы распространены на большинство продовольственных товаров, книгоиздание и производство медикаментов [59, с. 36].

Действующие льготы по налогообложению прибыли предприятий Республики Беларусь направлены на стимулирование: финансирования затрат на развитие производства и жилищное строительство; малых форм предпринимательства; занятости инвалидов и пенсионеров; благотворительной деятельности в социально-культурной и природоохранительной сферах.

Льготный режим налогообложения воздействует на отраслевую структуру производства, развитие приоритетных отраслей экономики. Приоритетными для Республики Беларусь являются:

развитие агропромышленного комплекса и всей инфраструктуры, связанной с его обслуживанием;

внедрение механизма структурной инвестиционной политики, ориентированной на использование интеллектуального потенциала и развитие трудоемких и особенно наукоемких отраслей и производств;

обеспечение конкурентоспособности на мировых рынках;

структурная перестройка предприятий военно-промышленного комплекса;

развитие предпринимательства и бизнеса;

привлечение иностранных инвестиций для развития новых технологий, способствующих экономическому росту.

Налоговые льготы должны содействовать не только развитию наиболее приоритетных и важных отраслей экономики, но и решению проблем регионального развития страны. Такой налоговый режим может временно распространяться на свободные экономические зоны. Есть необходимость увеличить налоговые льготы для отраслей, функционирующих в экономически отсталых районах республики.

Для современной Беларуси важное значение имеет отработка принципов построения налоговой системы применительно к особенностям развития экономики [16, с. 42].

Весь комплекс принципиальных положений для системы налогообложения разграничивается на две подсистемы.

1. Классические, или межнациональные принципы. Они и идеальны, и, если налоговая система строится строго на основе их использования, то ее можно считать оптимальной.

2. Организационно-экономические, или внутринациональные принципы. На их основе создаются налоговые концепции и задаются условия действия налогового механизма применительно к типу государства, политическому региону и возможностям экономики, сложившимся социальным условиям развития общества [18, с. 56].

С развитием национальных экономик меняются и системы налогообложения, все больше приближаясь к классическим принципам. Вместе с тем, национальные системы налогообложения не теряют своей индивидуальности. Определяемые наукой в настоящее время принципы налогообложения можно разделить на две группы [32, с. 31].

Первая группа включает всеобщие, или функциональные принципы, которые, так или иначе используются в налоговых системах всех стран. Это и есть подсистема межнациональных принципов построения системы взаимоотношений налогоплательщиков и государства:

1) принцип равномерности требует, чтобы граждане каждого государства принимали материальное участие в обеспечении правительства соразмерно тем доходам, которые они получают под покровительством этого правительства. Данное правило называют еще принципом справедливости, требующим, чтобы обложение было достаточно жестким для богатых лиц и щадящим для социально слабо защищенных слоев населения;

2) принцип определенности гласит, что точные суммы, способ и время платежа должны быть заранее известны плательщику;

3) принцип удобства предполагает, что налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика, то есть государство должно устранить формальности и упростить акт уплаты налога, а также приурочить налоговый платеж ко времени получения дохода;

4) принцип экономности означает необходимость сокращения издержек взимания налогов: расходы по сбору налогов должны быть минимальными [18, с. 57].

Кроме этих классических принципов со временем сложился комплекс требований (принципов), предъявляемых как со стороны государства, так и со стороны плательщиков:

- принцип всеобщности, выражающий единый подход к налогоплательщикам независимо от источника дохода;

- однократность обложения одного и того же объекта за определенный период;

- стабильность налоговой системы в течение длительного периода времени;

- оптимальность налоговых изъятий, то есть обеспечение государства налоговыми доходами при относительно небольшом количестве налогов и справедливой тяжести обложения юридических и физических лиц [32, с. 33].

Вторая сфера принципов налогообложения включает в себя экономические и организационно-правовые принципы построения налоговой системы в конкретных условиях общественно-политического и социально-экономического развития страны. Данная совокупность принципиальных требований относится к подсистеме внутринациональных принципов, на основании которых принимается закон о налоговой системе конкретной страны на определенный период времени. Эта система демонстрирует, какие фундаментальные принципы налогообложения в полной мере применимы в этой стране, какие - лишь частично, а какие вовсе не вписываются в систему налоговых отношений налогоплательщиков с государством [16, с. 43].

Что касается налоговой системы Республики Беларусь, то в ней имеются характерные для экономики республики внутринациональные принципы, отвечающие мировым стандартам и получившие свое развитие в свете сложившихся социально-экономических отношений в государстве [32, с. 34].

В частности, не допускается установление налогов, нарушающих единое экономическое пространство и единую налоговую систему государства; не допускается вводить налоги, которые прямо или косвенно ограничивают свободное перемещение в пределах республики капитала, товаров, денежных средств, или затруднять законную деятельность налогоплательщиков; не допускается устанавливать дополнительные налоги или повышенные либо дифференцированные ставки налогов в зависимости от форм собственности, организационно-правовой формы хозяйствующих субъектов, гражданства физического лица [18, с. 59].

Перечисленные принципы налогообложения были учтены при формировании налоговой системы Беларуси, адекватной рыночным преобразованиям. В течение последних лет серьезные изменения вносились в механизм налогообложения и структуру налогов. При этом, однако, неоднократно нарушался принцип определенности: вносимые изменения утверждались законодательными актами задним числом [16, с. 44].

Требует рассмотрения еще один принцип построения налоговой системы – стимулирование развитие хозяйствующих субъектов. Необходимость выделения такого принципа обусловлена склонностью государства возлагать налоговую нагрузку на хозяйствующие субъекты. Она не учитывает эффективности работы предприятия (налоги с оборота и есть результат такой склонности), что порождает незаинтересованность государства в эффективной работе хозяйствующих субъектов. Выполнение данного принципа будет обеспечиваться стремлением установить прямую пропорциональную зависимость между суммой налоговых отчислений и получаемым доходом (прибылью). Это позволит предприятиям легче перенести кризисные ситуации, связанные с временным отсутствием прибыли, а государству ― пристальнее заботиться об эффективности работы хозяйствующих субъектов, а не об объемах производства.

Построение налоговой системы с учетом принципа существования стимула для государства в повышении эффективности работы хозяйствующих субъектов позволит избежать необоснованного налогообложения издержек предприятия [66, с. 67].

Налоговая система любого государства создается сообразно общественно-политическому устройству общества, типу государства, его задачам, целям и экономической политике.

При построении налоговой системы особо важен выбор видов налогов, методов и способов их взимания.[32, с. 36]

В налогообложении действует три способа взимания налогов, касающиеся учета и оценки объекта налога: кадастровый, декларационный, административный у источника образования объекта [16, с. 47].

Первый способ (кадастровый) предполагает использование кадастра (реестра, описи), содержащего перечень типичных сведений об оценке и средней доходности объекта обложения (земли, домов), которые используются при исчислении соответствующего налога. Так, для поземельного налога в зарубежных странах действует земельный кадастр, при составлении которого типичные участки земли группируются в зависимости от качества, местоположения, использования. Для каждой группы устанавливается средняя доходность на единицу площади за ряд лет, остальные земельные участки приравниваются к той или иной категории. Земельные кадастры устанавливаются государственными органами.[18, с. 64]

В земельном кадастре Беларуси представлен систематизированный перечень (свод) сведений о земле как средстве производства, о земельных угодьях, приводится описание земельных угодий, участков, указывается их площадь и место расположения, конфигурация, качество, оценка стоимости. Однако такой подход к составлению земельного кадастра не лишен недостатков. Во-первых, его составление требует длительного времени, во-вторых, данные кадастровых оценок быстро устаревают вследствие изменения ценности земли и инфляции. В прошлом кадастры широко использовались для переписи лиц при обложении подушным налогом [32, с. 36].

Второй способ (декларационный) предусматривает подачу налогоплательщиком в налоговые органы официального заявления о величине объекта обложения, в которую, как правило, включают данные о доходах и расходах плательщика, источниках доходов, налоговых льготах и порядке исчисления оклада налога. Этот способ учитывает недостатки предыдущего, но создает условия для уклонения от уплаты налога, поскольку контроль финансовых органов за субъектом ослабевает [16, с. 47].

Третий способ (административный) предполагает исчисление и изъятие налога у источника образования объекта обложения, обычно осуществляемые бухгалтерией предприятия или другим органом, который выплачивает налог. Таким путем взимается подоходный налог, налог с доходов по ценным бумагам и др. В данном случае налог удерживается бухгалтерией до выплаты дохода, что исключает возможность уклонения от его уплаты. Сумма изъятого налога переводится сборщиком-предприятием в бюджет. В современных условиях этот способ часто сопровождается последующей подачей декларации в налоговые органы [32, с. 37].

Применяют следующие методы уплаты налога:

наличный платеж, когда плательщик вносит в казну государства определенную сумму денег в наличной форме;

безналичный платеж, когда происходит перечисление через банк со счета клиента на счет бюджета;

расчет гербовыми марками, то есть с помощью покупки плательщиком специальных марок и наклеивания их на официальный документ вступает в законную силу [18, с. 65].

Похожие работы

... в интересах всего общества. Он является выразителем налоговой политики правительства, от обоснованности которой во многом зависит общественный прогресс и рост благосостояния.[9, c.73] Глава 2. Сравнение налоговой системы Республики Беларусь и Российской Федерации 2.1 Двусторонние соглашения в сфере налогообложения между Россией и Беларусью С 1 января 2005 года вступило в силу Соглашение ...

... правительств, бизнеса. Поэтому вопрос гармонизации налоговых систем является проблемой достаточно отдаленного будущего. 3. Особенности налоговой системы Республики Беларусь 3.1 Общая характеристика налоговой системы, особенности налогообложения в Республике Беларусь Под налоговой системой государства понимается совокупность налогов, пошлин и сборов, установленных на его территории и ...

... Было рассмотрено налоговое законодательство и основные его части. В работе была прослежена эволюция налоговой системы в Республике Беларусь в разрезе развития экономических отношений. Были выявлены основные недостатки системы налогообложения в Беларуси. Был сделан вывод о необходимости совершенствования налоговой системы с учетом международного опыта, которая показывает, что непременным условием ...

... индивидуальна, так как нет абсолютно одинаковых государств с точки зрения структуры экономики, институтов государственной власти, правовой доктрины, а именно они придают колорит национальным налоговым системам. Налоговая система Республики Беларусь была сформирована в 1992 году. Основу ее составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты ...

0 комментариев