СУЩНОСТЬ АКЦИЙ И ВИДЫ АКЦИЙ

Акции в современной России

Банки и банковские акции

СДЕЛКИ БАНКОВ С ЦЕННЫМИ БУМАГАМИ

Описание акционерного коммерческого

Эмиссия акций коммерческим банком “Текстиль”

За распространение акций посреднические организации получают до 3% от количества распространенных ценных бумаг

Доходность акций АКБ “Текстиль” для инвесторов

Навигация

Акция как финансовый инструмент на примере банковской деятельности

Акция как финансовый инструмент на примере банковской деятельности

109746

знаков

21

таблица

1

изображение

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ТЕМА: АКЦИЯ КАК ФИНАНСОВЫЙ

ИНСТРУМЕНТ (НА ПРИМЕРЕ

БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ)

| СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 АКЦИИ:ИСТОРИЯ И СОВРЕМЕННОСТЬ 1.1. Происхождение акций 1.2. Сущность акций и виды акций 1.3. История российского рынка акций 1.4. Акции в современной России 1.5. Банки и банковские акции 1.6. Сделки банков с ценными бумагами

ГЛАВА 2 КОММЕРЧЕСКИЙ БАНК: ЭМИССИЯ АКЦИЙ, ИХ РАЗМЕЩЕНИЕ И РАБОТА С СОБСТВЕННЫМИ АКЦИЯМИ 2.1 Описание акций коммерческого банка “Текстиль” 2.2. Эмиссия акций банком “Текстиль” 2.3. Выплата банком дивидендов 2.4. Доходность акций АКБ “Текстиль” для инвесторов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ | СТРАНИЦА

3 5 10 17 20 26 30 38

41 52 64 71 73

75 |

введение

Современная экономика цивилизованной страны предполагает наличие крупного сектора, базирующегося на акционерном капитале. Данный сектор развивается по своим законам, используя акцию в качестве универсального финансового инструмента, служащего специфическим целям. Использование акций банками и иными коммерческими структурами имеет свои особенности.

Тема данной работы представляется достаточно актуальной, поскольку ввиду современного состояния экономики России коммерческие банки вынуждены искать источники пополнения капитала. Одним из таких источников может служить дополнительная эмиссия. Оценка перспектив эмиссий и планирование эмиссий представляют для банка существенную проблему, решение которой может определять перспективы будущности банка и самого его выживания. Использование акций коммерческим банком для привлечения сторонних или иных инвесторов предполагает относительно большую доходность или иные преимущества для инвесторов, появление которых должно подразумеваться самой эмиссией. С этой целью банк должен закладывать в проспект эмиссии желаемые параметры.

В данной работе мы попытаемся рассмотреть акцию как финансовый инструмент сначала в общеэкономическом плане, а затем на примере акционерного коммерческого банка. В качестве примера мы взяли акционерный коммерческий банк “Текстиль” (г. Иваново).

Работа состоит из двух глав. Глава 1: “Акции: история и современность”. Глава 2: “Коммерческий банк: эмиссия акций, их размещение и работа с собственными акциями”.

Первая глава включает в себя 6 пунктов, в которых описываются: происхождение акций, сущность современных акций, виды современных акций на примере Российской Федерации и США, российский рынок акций в исторической ретроспективе и в современном своем состоянии; в конце первой главы дополнительно рассматриваются акции современной России, описываются особенности банковской деятельности и банковских акций, а также указывается, какие сделки коммерческие банки могут совершать как со своими ценными бумагами, так и с бумагами других эмитентов.

Вторая глава включает в себя конкретные примеры использования акций в качестве финансового инструмента на примере деятельности акционерного коммерческого банка “Текстиль” (г. Иваново). В этой главе описывается АКБ “Текстиль” и рассматривается эмиссия банком акций, оцениваются параметры эмиссии, цели эмиссии, итоги эмиссии; дополнительно исчисляются относительные показатели, определяющие эффективность вложений в акции АКБ “Текстиль”, приведены конкретные рекомендации по улучшению эмиссионной работы банка и рекомендации для инвесторов. Материал второй главы рассмотрен автором с использованием конкретного проспекта эмиссии и реальных данных. Расчеты частично выполнены автором. Отметим, что “проблемный” банк “Текстиль” стал таковым в силу того, что в течение длительного времени занимался кредитованием текстильной промышленности Ивановской области, и, соответственно, несет на себе бремя общего спада в текстильной промышленности. Результатом стали убытки банка в течение последних трех лет.

Работа состоит из 94 страниц , 8 таблиц, 2 приложений.

Глава 1 Акции: история и современность

1.1. Происхождение акций

История появления акций уходит своими корнями в глубокую древность. Акции были известны уже в эпоху рабовладения, длившейся от момента образования первых устойчивых политических систем и создания письменности на территории таких древнейших очагов цивилизации как Древне-Египетское государство (эпоха 1-3-его Царств) и Древне-Шумерское государство в низовьях Евфрата. Эта эпоха длилась на протяжении почти 4-х тысячелетий. С середины 4-го тысячелетия до нашей эры (до Рождества Христова) до конца 5-го века нашей эры и закончилась с падением Западной Римской Империи. Так, еще в своде законов древне-афинского законодателя Солона (середина VI в. до н.э.) писалось о недопустимости для государства и его граждан спокойно взирать на то, как малые мастерские ремесленников разоряются из-за отсутствия заказов и беспрепятственно скупаются магнатами или их более удачливыми конкурентами. По мнению Солона,[1] это ведет, с одной стороны, к общему упадку ремесла, сужению ассортимента изделий и падению конкурентоспособности афинской промышленности, а с другой - сказывается на обороноспособности государства, так как свободные граждане - ремесленники составляли основу тяжеловооруженной пехоты. Поэтому Афинское государство мудро старалось обеспечить своих ремесленников госзаказом, будь это производ-

ство или ремонт корабельных снастей для военного флота или создание интерьеров в храмах и иных общественных зданиях[2].

Уже в то время среди афинских купцов и предпринимателей (Афины были в ту эпоху экономическим центром Древней Греции и соответственно обладали наиболее развитой системой товарно-денежных отношений)существовала форма торговой и производственной деятельности на основе складочного капитала. Доли в общем капитале участников такого предприятия имели уже формализованное выражение в форме папирусных или пергаментных свитков, в которых указывалось количество участников предприятия, их взносы и размер причитающихся с них в городскую казну налогов. В современном понимании это был устав предприятия. Эти списки проходили регистрацию в комитиях, ведавших торговлей и ремеслами и далее хранились в храме Гермеса покровителя торговцев и мореплавателей. Прописанные в этих “уставах” доли вкладчиков - учредителей устанавливали и соответствующие права на получение прибыли.

Во времена Древнего Рима появился уже первые документы, которые можно было бы назвать отдаленным прообразом акций. Правда, появились они не в сфере торгового и не в сфере коммерческого, а в сфере, если так можно выразиться, “рабовладельческого” капитала. Как правило, это была расписка, выданная одним рабовладельцем другому - хозяину одного раба или группы рабов, переданных этому первому для осуществления работы, главным образом на сельскохозяйственных латифундиях. Эта расписка закрепляла обязанность того рабовладельца, которому поставлялись рабы, отчислять тому, кто этих рабов ему передал в пользование, определенную долю произведенной с их помощью продукции в натуральном или денежном выражении. Эта доля могла выражаться как в процентном отношении от всей произведенной продукции, так и в некотором зафиксированном объеме натуральных или(и) денежных поступлений.

Вот как выглядит достаточно типичное послание одного римского сенатора I века до нашей эры другому:

“ Высокородный Луциллий высокородному Павлу с пожеланием здравствовать.

После нашего с тобой разговора направил в твое тускуланское имение с Петронием, это сын моего управляющего, двух рабов, мавританца и грека из Сирии, купленных мной в прошлом году на торгах в Анциуме у сирийских торговцев. Мавританец искусен в уходе за лошадьми, вынослив, неприхотлив к пище, но своенравен и часто требует палки. Может пригодиться как конюх и при выездах мавританских скакунов. Грек искусен в гончарном деле, грамотен и знает основы игры на флейте и математики. Характером спокоен, но, по-видимому еще и весьма хитер. Присмотрись к нему, может потом будет у тебя писцом или счетоводом.

Если оставишь у себя обоих, можешь платить, как договаривались, мне по сорок сестерциев за обоих каждый месяц через Петрония и, кроме того, каждый раз по сестерцию с каждой амфоры, сделанной тебе греком и с каждого скакуна, объезженного мавританцем.

И да хранит тебя Юпитер”[3]

Начиная с I века нашей эры и далее в течение всей эпохи Императорского Рима эти отношения приобретают все более широкий характер, формулируются в римском праве в виде новелл при помощи сенатских постановлений и императорских эдиктов и со временем выходят далеко за рамки пер-

воначальных взаимоотношений между рабовладельцами - латифундистами. Держателями прав бенефициаров по переданным в управление активам становятся все чаще римские банкиры. В связи с этим таковые активы приобретают все более выраженный сугубо денежный характер. Конкретные записи о них приобретают устанавливаемую законом форму, и наличие их фиксируется у уполномоченных на то римских юристов. Последние все чаще, являясь в качестве третейских судей при разрешении споров, становятся хранителями этих “протоакций”.

Дальнейшие этапы развития акционерного капитала в его уже современной истории мы можем видеть на примере Голландии XVII века.

В тот период, в начале XVII, в Голландии были созданы несколько мощных компаний, занятых колониальным освоением территорий Островной части Карибского бассейна, Индии и Молуккских островов (современная Индонезия). Это были, прежде всего, такие крупные купеческие компании, как Вест-индская и Ост-Индская. Эти компании, стремясь монополизировать не только торговлю, но весь процесс освоения вновь открытых заморских территорий, вбирали в себя гигантские купеческие капиталы. В связи с тем, что далеко не все купцы (и промышленники) готовые ссужать такие компании деньгами, могли принимать непосредственное участие в их деятельности, появилась потребность в узаконении и регламентации того, что мы сейчас называем акционерной формой участия.

В этот же период наметились две формы участия в предприятии и, соответственно, две формы ответственности по его обязательствам. Это коммандитное общество (“товарищество на вере”) и акционерные общества. Поначалу среди крупных купеческих компаний преобладали первые. Такие компании строились по типу обществ, в которых были как участники с полной ответственностью, отвечавшие по делам обществ (компаний) всем своим имуществом, так и участники, отвечавшие в пределах вложенного капитала. Среди первых были, как правило, руководители этих торговых компаний, непосредственно участвующие в руководстве ими и (или) в торговых предприятиях. В числе вторых были купцы или банкиры, а то и ростовщики, и иные владельцы капиталов, ссужавшие деньги компаниям по подписке. В обмен на вложенный капитал они получали форменные расписки, фиксирующие сумму вложенного капитала и устанавливающие право на соответствующую вкладу долю прибыли.[4] Прообразом проспекта эмиссии при этом служил подписной лист, по которому купцами и выкупались свои доли, фиксировавшиеся в специальных расписках.

И, наконец, уже почти современную форму акционерный капитал приобретает в Англии в XVIII веке. Первыми почти в современном смысле акционерными обществами становятся Британская Ост-Индская и Вест-индская компании, а также страховое общество “Lloyds”. Они имеют свои проспекты эмиссии, советы акционеров и попечительские советы. Вырабатывается непреложная периодичность проведения собраний участников. Но главное - в этих компаниях, наконец, появляется сама акция как строго установленного образца бумага, фиксирующая вклад ее держателя, степень его участия в управлении обществом и устанавливающая принцип соответствия между его вкладом и размером (но не суммой) причитающегося ему дивиденда.

Похожие работы

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

... операции, в том или ином смысле способствующие активизации инвестиционного процесса в целом. В частности, можно упомянуть о залоговых и ипотечных операциях, операциях секьюритизации активов и др. 4. Финансовые инструменты и их роль в оценке инвестиционной привлекательности фирмы С развитием фондовых и срочных рынков финансовые инструменты играют все более значимую роль в инвестиционной ...

... Ситуация внутри Украины, можно сказать, обратная. 3.2. Проблемы становления рынка финансовых инструментов Рынок финансовых инструментов Украины был и остается весьма противоречивым. Рынок ценных бумаг не отражает состояния экономики; он ведет к новой волне обогащения инвесторов. Развитию рынка препятствуют кризисы платежей и разрыв хозяйственных связей, что делают проблематичным вложения в ...

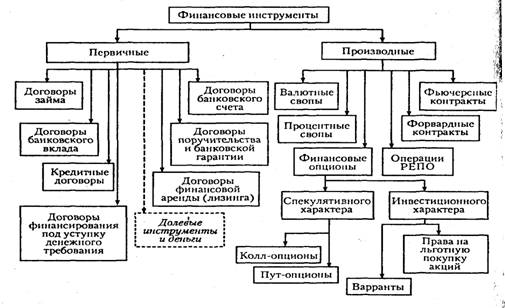

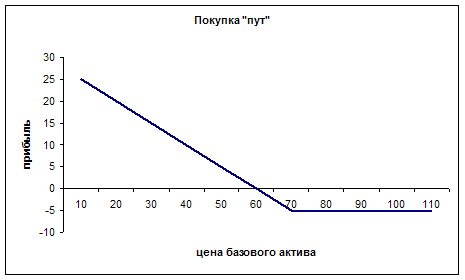

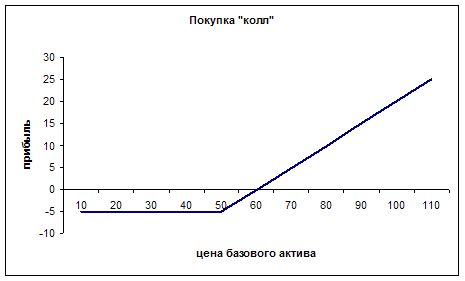

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

0 комментариев