СУЩНОСТЬ АКЦИЙ И ВИДЫ АКЦИЙ

Акции в современной России

Банки и банковские акции

СДЕЛКИ БАНКОВ С ЦЕННЫМИ БУМАГАМИ

Описание акционерного коммерческого

Эмиссия акций коммерческим банком “Текстиль”

За распространение акций посреднические организации получают до 3% от количества распространенных ценных бумаг

Доходность акций АКБ “Текстиль” для инвесторов

Навигация

Доходность акций АКБ “Текстиль” для инвесторов

Акция как финансовый инструмент на примере банковской деятельности

109746

знаков

21

таблица

1

изображение

2.4. Доходность акций АКБ “Текстиль” для инвесторов

Инвестиции в акции являются разновидностью финансовых инвестиций, т.е. вложением денег в финансовые активы с целью получения дохода - дополнительных денег. Доходными считаются такие вложения в акции, которые способны обеспечить доход выше среднерыночного.[14]

Получение именно этого дохода и есть цель, которую преследует инвестор, осуществляя инвестиции на фондовом рынке. При этом доход может принести акция, которая, обращаясь на фондовом рынке, интересует в основном портфельного инвестора.

Являясь держателем (владельцем) ценной бумаги, инвестор рассчитывать только на получение дивиденда по акциям, т.е. текущие выплаты по ценной бумаге (В). Факторами, определяющими размер дивиденда, являются условия его выплаты, масса чистой прибыли и пропорции ее распределения, что зависит от решения совета директоров и общего собрания акционеров.

После реализации акции ее держатель может получить вторую составляющую совокупность дохода - прирост курсовой стоимости. Количественно это обозначается как доход, равный разнице между ценой покупки (Ц) и ценой покупки (Ц1). Естественно, при превышении цены продажи над ценой покупки (Ц1>Ц) инвестор получает доход (Д=Ц1-Ц), а при снижении цен на фондовом рынке и соответственно снижения цены продажи по сравнению с ценой покупки (Ц1<Ц) инвестор имеет потерю капитала (П=Ц-Ц1).

Кроме того, следует иметь в виду, что расчет дохода по акциям зависит от инвестиционного периода.

Если инвестор А осуществляет долгосрочные инвестиции и в инвестиционный период, по которому происходит оценка доходности акции, не входит ее продажа, то текущий доход определяется величиной выплачиваемых дивидендов (В). При такой ситуации рассматривают текущую доходность (Дх), т.е. без учета реализации акции, которую рассчитывают как отношение полученного дивиденда к цене приобретения акции (Цэ)

![]() (1)

(1)

Д=(В:Цэ)х100

Кроме того, можно рассчитывать рыночную текущую доходность (Дхр), которая будет зависеть от уровня цены существующей на рынке в каждый данный момент времени (Цр):

![]() (2)

(2)

Дхр=(В:Цр)х100

Если инвестиционный период, по которому оцениваются акции, включает выплату дивидендов и заканчивается их реализацией, то доход определяется как совокупные дивиденды с учетом изменения курсовой стоимости, т.е.

![]() (3)

(3)

Д=В1...n+(Ц1-Ц).

Таким образом, конечный доход после реализации акций может быть любым: Д<0, если

В<Ц1-Ц - при условии, что Ц1<w; и Д>0, если Ц1-Ц<В или величина положительная, если Ц1>Ц.

Доходность инвестора Б является конечной (Дхк), так как он реализовал свою ценную бумагу, и доход за инвестиционный период измеряется соотношением:

(4)

(4)

Дхк=((В+(Ц1-Ц)):Ц)х100

а в случае, если инвестиционный период будет превышать год, то формула конечной доходности в расчете на год имеет следующий вид:

![]() (5)

(5)

Дхк=((В1...n+(Ц1-Ц)): (ЦxТ))x100

где Т1 -время нахождения акции у инвестора.

Если инвестиционный период не включает выплаты дивидендов, то доход образуется как разница между ценой покупки и продажи. Таким образом, Д=Ц1-Ц и может быть любой величиной.

Доходность акции в этом случае рассчитывается как отношение разницы в цене продажи и покупки к цене покупки:

(6)

(6)

ДХК=((Ц1-Ц):Ц)´100

Доходность является одним из важнейших критериев оценки правильности инвестиций, поэтому умение грамотно оценить доходность акции снижает возможность потери для инвестора.

РАСЧЕТ ДОХОДНОСТИ АКЦИЙ АКБ “ТЕКСТИЛЬ”

Данные о выплачиваемых дивидендах (цены в неденоминированных рублях):

- за 1992 год – 607 рублей на одну акцию

- за 1993 год – 1332 рубля на одну акцию

Текущая доходность акций:

Дх=(В:Цэ)х100, где

В – дивиденд, полученный инвестором за период;

Цэ – цена приобретения акции;

за 1992г. Дх=(607:1150)х100=52,78руб.

за 1993г. Дх=(1332:1100)х100=121,09руб.

Конечная доходность акций:

Дхк=((В+(Ц1-Ц)):Ц)х100, где

Ц1 – цена, по которой лицо, подсчитывающее доходы, продало акцию;

Ц – цена, по которой данное лицо купило акцию;

за 1992г. Дхк=((607+(1150-1000)):1000)х100=75,7руб.

за 1993г. Дхк=((1332+(1100-1000)):1000)х100=143,2руб.

По приведенным выше расчетам можно сделать вывод, что инвестор в расчетный период имел достаточный доход. В 1993 году этот доход по сравнению с предыдущим годом увеличился в 2 раза. Эти цифры напрямую связаны с деятельностью банка и говорят о том, что банк в этот период работал стабильно и наращивал темпы своей деятельности.

В настоящий момент положение банка “Текстиль” очень сильно ухудшилось, выплаты дивидендов не проводятся. Иллюстрировать современное положение банка можно следующими цифрами:

РАСЧЕТ ОБЯЗАТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ НОРМАТИВОВ ДЕЯТЕЛЬНОСТИ КРЕДИТНОЙ ОРГАНИЗАЦИИ (на примере банка “ТЕКСТИЛЬ”)

период 3 квартал 1996г.

| Наименование норматива | Обозначение | Допусти-мое значение | Факт |

| Норматив достаточности капитала | Н1 | 5% min | -703,5% |

| Норматив текущей ликвидности | Н2 | 20% min | 1,1% |

| Норматив мгновенной ликвидности | Н3 | 10% min | 3,1% |

| Норматив долгосрочной ликвидености | Н4 | 120% max | -0,5% |

период - 4 квартал 1997 г.

| № | Статья | Норматив | Факт |

| H1 | Достаточности капитала min | 5,00 | -11782,83 |

| Н2 | Текущей ликвидности min | 20,00 | -1,26 |

| Н3 | Мгновенной ликвидности min | 10,00 | -7,57 |

| Н4 | Долгосрочной ликвидности max | 120,00 | -0,02 |

Таким образом, можно видеть, что данные говорят о нарастающем ухудшении финансового состояния банка, выражающемся, прежде всего в снижении всех форм ликвидности, за счет нарастающего превышения обязательств банка над его активами и снижения эффективности собственного капитала банка.

Все это сказывается естественно и на доходности акций, которая в течение последних 3 лет, ввиду отсутствия дивидендов (годовые балансы 1995 - 1997 гг. сведены с убытком), равнялась нулю.

В процессе реализации эмиссии акций АКБ “Текстиль” поставленные цели были достигнуты. Но, так как основными кредиторами банка являлись текстильные предприятия г. Иваново и Ивановской области, которые в связи с кризисом в экономике, спадом производства не могли платить по своим долгам, банк, начиная с 1994 года нес большие убытки, что не могло не сказаться на деятельности банка в целом.

Процесс подготовки документов, необходимых для регистрации проспекта эмиссии, был осуществлен вовремя, в установленные сроки. Документы содержали всю необходимую информацию в полном объеме и соответствовали требованиям установленных нормативов.

Так как банк с 1994 по 1997 год вел убыточную деятельность, то можно сказать, что в настоящее время акции банка непривлекательны для инвесторов, а убыточная деятельность не может быть стимулом для новых вложений средств.

В плане выхода из сложившейся ситуации можно порекомендовать банку более вдумчивое отношение к моменту выбора эмиссии, определению параметров эмиссии и составлению проспекта. По возможности желателен “подбор” потенциальных инвесторов при планировании размещения.

Банк попытался учесть часть недоработок по эмиссии при составлении антикризисной программы. Стержневой частью программы оздоровления банка является план наращивания размеров уставного акционерного капитала банка. Это предполагается достичь за счет дополнительной эмиссии акций банка тремя эмиссионными траншами: 7-й выпуск – 4 миллиона рублей; 8-й выпуск – 2 миллиона рублей; 9-й выпуск – 3,5 миллиона рублей. При этом предполагается, что первые две эмиссии пройдут без регистрации проспекта путем закрытой подписки для льготного налогообложения, что приведет к снижению налогообложения держателей акций, повысит тем самым ее привлекательность, приведет к притоку инвестиций на акционерный капитал. Третий эмиссионный транш пройдет с регистрацией проспекта эмиссии и будет сопровождаться поднятием (восстановлением) стоимости акций, что приведет к реальному росту уставного капитала, стоимости акции банка.

При этом будет получен реальный рост капитала, вновь вырастет инвестиционная привлекательность акций банка и при их вторичной продаже по новой курсовой стоимости может быть получена, наконец, чистая прибыль, которая может быть инвестирована в проведение санирующих и реструктуризационных мероприятий самого банка.

ЗАКЛЮЧЕНИЕ

Данная работа выполнена на актуальную тему, поскольку планирование работы акционерного капитала банков - одно из важнейших направлений финансового планирования, регулятором системы управления всем банковским бизнесом.

В теоретической части работы изложены сущность акционерного капитала, предпосылки, и истоки его существования в современной России показаны формы его практического применения.

Акционерный капитал в настоящее время в России играет исключительно важную роль, являясь приоритетной составной частью современной экономики.

Ввиду того, что российская экономика находится в глубоком кризисе, необходимо достаточно тщательно продумывать все вопросы использования акционерного капитала.

Список использованной литературы:

1. Федеральный закон “О банках и банковской деятельности” от 31.07.98 № 151-ФЗ//ПП “Консультант-Плюс”

2. Федеральный закон “О рынке ценных бумаг” от 20.03.96г//ПП “Консультант-Плюс”

3. Федеральный закон “Об акционерных обществах” от 26.12.95г № 208-ФЗ.//ПП “Консультант-Плюс”

4. Инструкция “О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории РФ” № 8 от 17.06.96г//ПП “Консультант-Плюс”

5. Бабаев Д.Б. Ценные бумаги: Учебное пособие/ Иван. гос. хим.– тех. академ.: Иваново, 1997.

6. Банковское дело: Учебник/Под ред. В.И. Колесникова. – М.: Финансы и статистика, 1997

7. Бизнес на рынке ценных бумаг: Российский вариант: Справочно-практическое пособие//Альманах “Финансовый рынок” (Выпуск 1 1992г). - М.: ГРАНИКОР, 1992.

8. Биржевая деятельность: Учебник для студентов ВУЗов / Под ред. А.Т. Грязновой. – М.: Финансы и статистика, 1996.

9. Жуков Е.Ф. Ценные бумаги и фондовые рынки.: Учебное пособие для экономических ВУЗов. – М.: Банки и биржи; ЮНИТИ, 1995.

10.Иванов Л.Н. Иванов А.Н. Оценка финансовой деятельности по материалам бухгалтерской отчетности.- М.: Финансы и статистика : ЮНИТИ, 1996.

11.История древнего мира.: Учебник для исторических ВУЗов / Под ред. Васильева С.М. – М.: Наука, 1990.

12.Каратуев А.Г. Ценные бумаги: виды и разновидности.: Учебное пособие. - М.: Русская Деловая Литература, 1998.

13.Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1997

14.Костикова Е., Черкашина М. Привилегированные акции.// Экономика и жизнь, 1996, 17 апр.

15.Котов О. Сделки с акциями на внебиржевом рынке // Рынок ценных бумаг, 1998, № 9.

16.Левек П. Эллинистический мир. - М.: Наука, 1989.

17.Народное хозяйство и финансовая система России. / Под ред. Аганбегяна А.С. - М.: Прогресс, 1995.

18.Новая история: Учебник для исторических ВУЗов. /Под ред. Когана А.Я. - С-Пб.: Акалис, 1996.

19.Панова Г.С. Анализ финансового состояния коммерческого предприятия. - М.: Финансы и статистика, 1996.

20.Рыжов С. Инвестиции в привилегированные акции // Рынок ценных бумаг, 1996, № 3.

21.Проспект эмиссии АКБ “ТЕКСТИЛЬ” (шестой выпуск) от 27 апреля 1993г.

22.Рынок ценных бумаг. Часть 14. Специальное приложение к журналу “Финансы”. - М.: Финансы, 1997.

23.Сабанти Б.М. Теория финансов: Учебное пособие. - М.: Менеджер, 1998.

24.Уткин Э. А. Финансовое управление - М.: Ассоциация авторов и издателей “Тандем”, ЭКМОС, 1997 .

25.Файзутдинов И. Виды акций в российском законодательстве и акционерной практике // Российская юстиция, 1996, № 8.

26.Финансы. Денежное обращение. Кредит: Учебник для ВУЗов/Под ред. Дробозиной Л.А.. - М.: Финансы, ЮНИТИ, 1997.

27.Финансы в лицах. Сборник материалов по отчетности финансовой политики 10-ти крупнейших банков России. – М.: Мегаполис, 1996.

28.Ценные бумаги:Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. – М.: Русская Деловая Литература, 1998.

29.Шаталов А. Акции: история, теория и практика.// Рынок ценных бумаг 1995, № 20.

ПРИЛОЖЕНИЕ 1

Исходные данные

(цены приведены в неденоминированных рублях)

| Дата | Предприятие | Спрос | Предложение | ||

|

| min | max | min | max | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 23.12.96. ж. “ Эксперт” № 49 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 47.000 4.929 15.000 7.700 1.500 37.000 280 | 57.208 5.383 31.013 12.737 2.215 55.380 460 | 57.041 5.261 26.029 10.245 2.204 55.380 454 | 66.456 6.092 48.734 16.614 2.204 60.918 498 |

| 20.01.97. ж. “ Эксперт” № 2 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 40.000 5.319 18.000 8.000 672 37.000 310 | 75.027 7.839 35.834 14.445 3.359 66.068 728 | 73.907 7.279 33.034 14.109 3.247 67.188 672 | 82.305 10.078 43.672 16.797 3.751 78.386 952 |

| 27.01.97. ж. “ Эксперт” № 3 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 40.000 5.578 18.000 8.000 673 41.529 310 | 83.619 8.979 35.512 16.555 3.423 77.446 898 | 80.252 8.244 35.187 14.591 3.311 75.650 842 | 89.511 11.224 44.896 18.520 3.760 89.792 1.122 |

| 03.02.97. ж. “ Эксперт” № 4 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 59.062 2.812 18.000 6.000 675 30.000 300 | 81.562 8.438 38.250 19.865 3.375 68.344 928 | 78.750 7.594 35.438 19.406 3.234 68.062 721 | 101.205 16.875 44.896. 22.878 3.656 87.188 1.097 |

| 10.02.97. ж. “ Эксперт” № 5 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 59.199 5.638 18.000 9.000 1.530 27.000 300 | 81.187 9.021 37.775 20.353 3.326 67.656 1.361 | 81.469 8.006 36.083 19.161 3.270 67.656 1.248 | 101.484 16.914 47.923 23.059 3.665 87.389 1.645 |

| 17.02.97. ж. “ Эксперт” №6 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 59.199 5.638 18.000 9.000 1.530 27.000 400 | 75.027 9.021 37.775 20.353 3.326 67.656 1.361 | 81.469 8.006 36.83 19.161 3.270 67.656 1.258 | 101.484 16.914 47.923 23.059 3.665 87.389 1.645 |

| 24.02.97 ж. “ Эксперт” № 7 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 67.944 6.228 18.000 10.192 1.800 27.000 400 | 83.619 8.833 42.465 24 516 4.530 56.054 | 87.195 8.210 39.465 23.214 4.162 51.807 1.234 | 10.916 11.324 48.127 28.310 5.096 59.451 1.600 |

| ж. “ Эксперт” № 8 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 68.052 6.238 18.000 10.208 2.000 27.000 400 | 81.562 9.074 39.697 22.684 4.423 79.961 1.248 | 85.916 7.939 38.563 20.983 4.225 79.961 1.248 | 102.078 11.342 28.355 28.355 5.104 87.900 1.650 |

| ж. “ Эксперт” № 9 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 54.046 6.258 18.000 10.240 2.000 27.000 400 | 81.187. 9.102 39.254 23.040 4.665 82.490 1.803 | 78.793 7.623.36.978 21.618 4.381 80.784 1.149 | 102.402 10.240 48.356 28.445 6.300 88.180 1.650 |

| ж. “ Эксперт” №10 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 54.140 6.259 18.000 10.258 2.000 27.000 400 | 85.485 8.264 37.898 23.423 4.958 82.636 1.311 | 82.315 7.979 38.000 22.739 4.559 80.926 1.271 | 102.582 10.258 48.442 28.495 6.400 88.334 1.653 |

| ж. “ Эксперт” №11 | НФ “Лукойл” “Мосэнерго” “Норильск-никель” “Ростелеком” “Сургутнефтегаз” “Юганскнефтегаз” РАО “ЕЭС России” | 59.966 6.568 18.000 10.280 2.000 27.000 400 | 83.381 8.167 39.406 23.986 4.683 84.523 1.302 | 80.982 7.756 33.980 22.558 4.569 82.238 1.216 | 102.798 9.994 45.688 28.555 6.400 88.420 1.656 |

[1] История древнего мира: Учебник для исторических ВУЗов/Под ред. Васильева С.М. – М.: Наука,1990, с. 44

[2] История древнего мира. Учебник для исторических ВУЗов/Под ред. Васильева С.М. – М.: Наука,1990,

с. 89-90.

[3] Левек П. Эллинистический мир. - М.: Наука, 1989, с.183

[4] Новая история. Учебник для исторических ВУЗов//Под ред. Когана А.Я. С-Пб.:. Акалис, 1996, с 231

[5] А.Г.Каратуев. Ценные бумаги: виды и разновидности: Учебное пособие - М.: Русская Деловая Литература 1998, с.63

[6] Финансы в лицах. Сборник материалов по отчетности финансовой политики 10-ти крупнейших банков России. – М.: Мегаполис, 1996.

[7] Банковское дело: Учебник/Под ред. В.И. Колесникова. – М.: Финансы и статистика, 1997, с.390.

[8] Д.Б. Бабаев. Ценные бумаги: Учебное пособие: Иваново, 1997, с.57

[9] Бабаев Д.Б. Ценные бумаги: Учебное пособие: Иваново; Ивановская гос. хим.-тех. академ., 1997, с. 59

[10] Бабаев Д.Б. Ценные бумаги: Учебное пособие. – Иваново, 1997, с.47

[11] Проспект эмиссии АКБ “ТЕКСТИЛЬ” (шестой выпуск) от 27 апреля 1993г.

[12] В.И. Колесников, В.С. Тарновский. - М.: Финансы и статистика, 1998, с.153

[13] Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1997, с.322

[14] Колесников В.И., Торкановский В.С. Ценные бумаги - М.: Финансы и статистика, 1998, с.144

Похожие работы

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

... операции, в том или ином смысле способствующие активизации инвестиционного процесса в целом. В частности, можно упомянуть о залоговых и ипотечных операциях, операциях секьюритизации активов и др. 4. Финансовые инструменты и их роль в оценке инвестиционной привлекательности фирмы С развитием фондовых и срочных рынков финансовые инструменты играют все более значимую роль в инвестиционной ...

... Ситуация внутри Украины, можно сказать, обратная. 3.2. Проблемы становления рынка финансовых инструментов Рынок финансовых инструментов Украины был и остается весьма противоречивым. Рынок ценных бумаг не отражает состояния экономики; он ведет к новой волне обогащения инвесторов. Развитию рынка препятствуют кризисы платежей и разрыв хозяйственных связей, что делают проблематичным вложения в ...

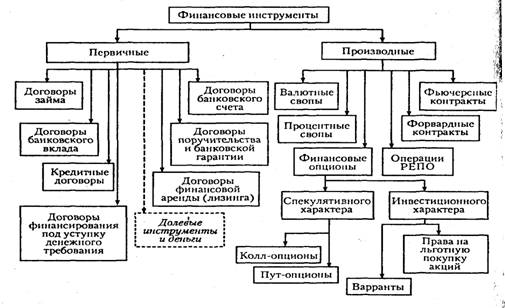

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

0 комментариев