Навигация

Расчеты платежными требованиями

87040

знаков

0

таблиц

0

изображений

2.5. Расчеты платежными требованиями.

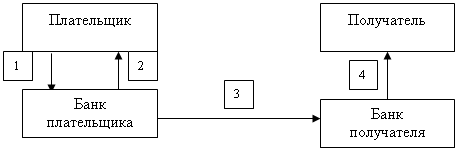

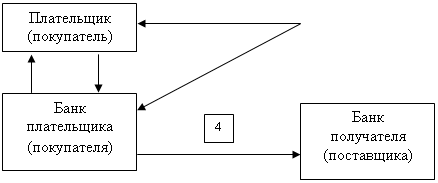

Платежные требования широко применяются при акцептной форме расчетов, когда платежи совершаются не сразу после отгрузки товара и выписки товарных документов. Отгрузив товар, поставщик выписывает в соответствующем количестве экземпляров платежные требования и сдает их на инкассо. Платеж за товар или услугу осуществляется в учреждении банка, обслуживающем покупателя.

Платежное требование содержит все необходимые реквизиты, позволяющие определить, какой товар отгружен, каковы его сортность, цена, время отгрузки и т.д. Поставщик не сам направляет эти документы плательщику, а поручает своему учреждению банка взыскать платеж. Следовательно, составленные документы поставщик передает в свой банк с поручением взыскать средства с плательщика. Это поручение и есть инкассо. Банк, принимая документы на инкассо, берет на себя обязательство вовремя переслать их в учреждение банка, обслуживающее покупателя, взыскать там с него средства и перечислить на расчетный счет поставщика.

После проверки сдаваемые на инкассо документы направляются в учреждение банка, обслуживающее покупателя. Поступающие деньги банк покупателя зачисляет на счет банка поставщика.

Учреждение банка, обслуживающее покупателя, получив присланные учреждением банка поставщика платежные требования, сообщает об этом покупателю, .который, ознакомившись с документами, дает согласие на платеж или отказывается от их акцепта.

• Акцепт является тем элементом, который дает возможность использовать безналичные расчеты как важный инструмент контроля за деятельностью поставщика. Покупатель акцептует счет только в том случае, если поставщик выполнит все условия договора, т.е. поставит продукцию нужного качества, в заказанном объеме, по установленной цене и т.д. Если поставщик нарушит хотя бы одно из договорных условий, то покупатель не даст согласия на акцепт, следовательно, у поставщика не произойдет акт реализации. Акцепт счета — это не только юридический, но и экономический акт, контролирующий выполнение хозяйственного договора поставщиками.

При положительном акцепте требуется письменное согласие на оплату документов (такая форма акцепта сейчас почти не применяется). Отрицательный акцепт имеет довольно широкое распространение и применяется в расчетах между хозяйственными организациями, предприятиями и учреждениями. При данной форме акцепта покупатель в течение установленного срока может заявить отказ от акцепта, и если он этого не сделал, то платежный документ считается акцептованным и обязателен к платежу.

При предварительном акцепте платеж совершается после получения согласия; при последующем акцепте сначала производится платеж, после чего покупатель, в случае недобросовестности поставщика, может предъявить контрпретензию по возврату списанных с его счета сумм. Срок для последующего отказа от акцепта — три дня с момента получения банком платежного требования. Он может быть продлен, если это предусмотрено в хозяйственном договоре. В настоящее время применяется только предварительный акцепт.

Полный отказ от акцепта возможен в случае, если товар не соответствует условиям договора; недоброкачественный;

нестандартный; не заказан; переадресован в пути другому покупателю.

При частичном отказе акцептуется часть суммы счета. Это практикуется, если цены завышены против договорных; наряду с заказанными отгружены незаказанные, товары;

допущены арифметические ошибки и т.п.

Получив согласие на оплату (а при последующей форме акцепта сразу после получения документов), учреждение банка оплачивает документы и перечисляет средства в банк, где ведется расчетный счет поставщика. Если расчетные документы должны оплачиваться с расчетного счета покупателя, а денег там не оказалось, и если предприятие не имеет права на кредит, то эти документы помещаются в специальную картотеку несвоевременно оплаченных документов (картотека № 2 ). Об этом сообщается поставщику, и за каждый день просрочки платежа с покупателя взыскиваются пени в претензионном порядке в размере, предусмотренном в договоре.

Расчеты платежными требованиями могут применяться, если они предусмотрены в договорах между поставщиками, покупателями и их банками, за отгруженные материальные ценности, выполненные работы, оказанные услуги и по другим претензиям, счета по которым не оплачены плательщиками. Под договором между хозяйствующим органом и банком подразумевается договор банковского счета, который должен быть заключен при его открытии. Банки не вправе отказывать в приеме к исполнению платежных требований, даже если эта форма расчетов не предусмотрена в договоре банковского счета.

В течение срока ожидания акцепта документы находятся в картотеке № 1. При отсутствии средств у плательщиков акцептованные платежные документы помещаются в картотеку № 2, и их оплата производится по мере поступления средств в установленной очередности.

При равномерных, постоянных поставках товаров и оказании услуг можно рассчитываться в порядке плановых платежей, т.е. по договоренности сторон. Сумма каждого планового платежа устанавливается сторонами исходя из объема поставок и периодичности платежей. На каждый плановый платеж представляется платежное поручение.

• В практике денежных расчетов используются инкассовые поручения. Инкассо — это поручение банку взыскать деньги с плательщика. Такие поручения обычно используются при принудительном взыскании средств. Взыскатели представляют в банк инкассовое, поручение со ссылкой на дату и номер исполнительного или приравненного к нему документа.

Поручения, основанные на приказах арбитража, решениях суда или исполнительных надписях, учиненных нотариусами, предъявляются при соответствующих подлинных исполнительных документах или их дубликатах. В исполнительных документах должны содержаться: полное и точное наименование изыскателя и плательщика; размер взыскиваемой суммы; с какого счета плательщика сумма подлежит списанию.

Инкассовые поручения с приложением исполнительных документов, а также распоряжения на списание средств со счетов одногородних плательщиков представляются взыскателем на инкассо непосредственно учреждению банка, где ведется счет плательщика, а по иногородним плательщикам — учреждению банка, обслуживающему взыскателя.

При взыскании по исполнительным документам в пользу отдельных граждан учреждение банка, в котором находится счет плательщика, принимает исполнительные документы только через судебного исполнителя, состоящего при суде, в районе деятельности которого находится данное учреждение банка.

Очередность платежей. Для нормализации платежного оборота, сокращения неплатежей с 1994 г. предусмотрен ряд дополнительных мер по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве. Установлен временный порядок использования средств, поступающих на счета предприятий и организаций в банках, т.е. введена новая очередность платежей со счетов клиентов банка — юридических лиц. Прежде всего предприятия имеют право использовать остаток денег на своих счетах на неотложные нужды в размерах, не превышающих 5% среднедневных поступлений за предшествующий квартал. В числе суммы на неотложные нужды может быть и выплата заработной платы в размере до пятикратной минимальной месячной оплаты труда с учетом фактической среднесписочной численности работников в пределах заработанных средств.

По ходатайству клиента, когда деньги на расчетный счет поступают не ежедневно, а периодически, банк вправе оставлять на неотложные нужды средства иа весь период сразу.

При полном отсутствии поступлений в течение какого-либо периода клиент имеет право использовать неполученные средства на неотложные нужны в следующем периоде. В то же время по заявлению хозяйствующего органа неиспользованные средства за истекший период могут быть оставлены для использования в последующем. Если заявления не поступило, то деньги направляются на оплату документов из картотеки № 2.

В первоочередном порядке производятся платежи в бюджета всех уровней, а также в Пенсионный и другие целевые внебюджетные фонды. Остальные платежи совершаются в порядке наступления сроков платежей, т.е. в календарной очередности поступления в банк платежных документов. Деньги, выделяемые из бюджетов, перечисляются на отдельные бюджетные (текущие) счета юридических лиц, с которых они расходуются строго по целевому назначению.

2.6. Вексельная форма расчетов.

ВЕКСЕЛЬНАЯ ФОРМА РАСЧЕТОВ представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

ВЕКСЕЛЬ — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника ^ уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

ПРОСТОЙ ВЕКСЕЛЬ (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской.

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу.

В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель. плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) — получатель платежа по векселю.

Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок. АКЦЕПТ отмечается в левой части лицевой стороны векселя и выражается словами «акцептован, принят, заплачу» и т.п. с обязательным проставлением подписи плательщика.

Вексель является строго формальным документом. Он содержит перечень обязательных реквизитов. Отсутствие хотя бы одного из них лишает вексель юридической силы.

К обязательным вексельным реквизитам относятся: вексельная метка, т. е. обозначение документа словом «вексель», выраженное на том же языке, на котором написан документ:

место и время составления векселя (день, месяц и год составления);

обещание уплатить определенную денежную сумму;

указание денежной суммы цифрами и прописью (исправления не допускаются): срок платежа; место платежа;

наименование того, кому или по приказу кого должен быть совершен платеж;

подпись векселедателя — представляется им собственноручно рукописным путем.

В отличие от простого векселя, где плательщиком является ВЕКСЕЛЕДАТЕЛЬ, в переводном векселе плательщиком является особое лицо — ТРАССАТ. Наименование последнего является дополнительным обязательным реквизитом переводного векселя. Обычно обозначение плательщика (трассата) производится проставлением названного лица в левом нижнем углу на лицевой стороне векселя. Вместо слов «обязуюсь оплатить», как это имеется в простом векселе, в переводном записывается приказ уплатить: «заплатите», «платите».

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом

(обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица.

АВАЛЬ оформляется специальной надписью авалиста, которая делается на лицевой стороне векселя или на добавочном листе к векселю (аллонже). В авале указывают, за кого выдана банком гарантия, место и дата выдачи, проставляются подпись двух первых должностных лиц банка и его печать. Авалированные банком векселя приходуются по его внебалансовому счету № 9925 «Гарантии, поручительства, выданные банком».

Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Авалирование векселей повышает их надежность, способствует развитию вексельного обращения.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (ИНДОССАМЕНТА). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Векселедержатель на оборотной стороне векселя либо на добавочном листе (аллонже) пишет слова: «платите приказу» или «платите вместо меня (нас)» с указанием того, к кому переходит платеж.

Лицо, передающее вексель по индоссаменту, называется ИНДОССАНТОМ. Лицо, получающее вексель по индоссаменту, — ИНДОССАТОМ. К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи. Возможность индоссирования векселей должна расширить границы их использования, превратить вексель из простого орудия оформления коммерческого кредита в кредитное орудие обращения, обслуживающее реализацию товаров и услуг.

Все передаточные надписи па векселе, его акцепт или аваль оформляются в пределах установленного срока платежа. Срок платежа по векселю является обязательным реквизитом, и его отсутствие делает вексель недействительным.

Установление сроков платежа аналогично, как и в предыдущем способе. Вместе с тем этот способ платежа более удобен плательщику, так как дает ему возможность подготовиться к платежу. Отсчет срока платежа начинается от дня предъявления векселя к платежу.

Вексельная форма расчетов предполагает обязательное ее участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т.е. выполнение ими поручении векселедержателей по получению платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: «для получения платежа» или «на инкассо». Инкассируя вексель, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

За выполнение поручения по инкассированию векселей банк получает от клиента комиссионное вознаграждение в виде процента с полученной суммы платежа. Кроме того, банк взимает с клиента все расходы. связанные с отсылкой и присылкой документов, а также расходы, связанные с опротестованием векселя в случае несогласия плательщика платить по данному векселю или в случае его неплатежеспособности.

Комиссионное и иное вознаграждение банка за обслуживание вексельного оборота отражается в банковском учете по кредиту счета № 960 «Операционные и разные доходы».

Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ от платежа по векселю. Действующее законодательство предусматривает предъявление векселя в нотариальную контору для совершения протеста в неплатеже на следующий день после истечения даты платежа по векселю пе позднее 12 часов дня. Банк, который не выполняет поручение клиента по инкассированию векселей, несет ответственность за своевременное их опротестование.

Вексель, не оплаченный в установленный срок, предъявляется нотариальной конторе с описью, которая содержит следующие данные: подробное наименование и адрес векселедателя, чей вексель подлежит протесту; срок платежа по векселю; сумма платежа;

подробное наименование всех индоссантов векселя и их адреса; причина протеста;

название банка, от имени которого совершается протест.

Нотариальная контора в день принятия векселя к протесту предъявляет его плательщику с требованием о платеже. Если плательщик в установленный срок сделает платеж по векселю, то этот вексель возвращается плательщику с надписью о получении платежа.

Если на требование нотариальной конторы произвести платеже по векселю плательщик отвечает отказом, нотариусом составляется акт о протесте векселя в неплатеже - Одновременно он заносит в специальный реестр, который ведется в конторе, все данные по опротестованному векселю, а на лицевой стороне самого векселя ставит отметку о протесте (слово «опротестовано», дату, подпись, печать).

После ее завершения процедуры протеста вексель через банк возвращается векселедержателю, который получает праве) на взыскание суммы платежа по векселю в судебною порядке. Причем, если на векселе были сделаны индоссаменты, последний векселедержатель, который не получил платеж, может предъявить иск к любому индоссанту. Для предъявления векселедержателем иска установлены сроки вексельной давности, которые различии в зависимости от характера ответственности каждого участника векселя: к акцептанту переводного векселя — 3 года; к векселедателю простого векселя или индоссанту переводного векселя — 1 год;

для исковых требований индоссантов друг к другу -6 месяцев.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Для банка — это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредоточиваются значительные средства, которые он может пустить в оборот

Похожие работы

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

... проставляется оттиск печати. Расчеты платежными поручениями. Расчеты платежными поручениями занимают значительное место в безналичном платежном обороте. Платежное поручение представляет собой расчетный доку- мент, содержащий поручение плательщика банку о ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

0 комментариев