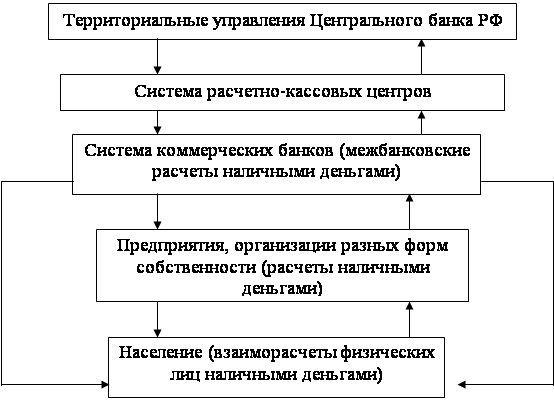

Навигация

2.2. Расчеты чеками.

Расчетный чек используется при платежах за товары и оказанные услуги и оплачивается за счет средств, депонированных (специально отложенных) на отдельном чековом счете. Чеки могут быть оплачены также с расчетного счета чекодателя, но не выше суммы, гарантированной банном (согласованной с чекодателем при выдаче чековой книжки). В данном случае банк может гарантировать оплату при временном отсутствии средств за счет выделенного кредита. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается на специальном внебалансовом счете.

Для получения чековой книжки предприятие должно подать заявление в одном или двух экземплярах, если оплата гарантируется банком. Заявление подписывается лицами, имеющими право распоряжаться средствами с расчетного счета. В заявлении указывается номер счета, с которого будут оплачиваться чеки. При выдаче чеков с предварительным депонированием эта сумма отражается на чековом счете. В целях обеспечения платежей по чекам с депонированием средств вместе с заявлением о выдаче чека заявитель должен представить платежное поручение на перечисление средств с расчетного счета на чековый счет.

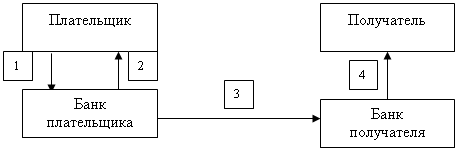

Перед выдачей чека клиенту банк обязан заполнить все реквизиты чека, чтобы в дальнейшем и получатель, и банк имели все необходимые данные для правильного оформления денежного платежа. Заполненный чек вручается плательщиком хозяйствующему органу, оказывающему услугу или передающему товар. Полученные заполненные чеки поставщик передает своему банку для взыскания денег с плательщика. Получив чек, банк зачисляет сумму по чеку на расчетный счет получателя средств. Затем документы передаются в банк плательщика для списания средств с чекового счета.

ЧЕК — письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную денежную сумму. Различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

РАСЧЕТНЫЕ ЧЕКИ — это чеки, применяемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, по в отличие от платежного поручения

чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

В настоящее время использование в платежном обороте Российской федерации расчетных чеков регламентируется Положением о чеках от 1 марта 1992 г.. Положением о безналичных расчетах в Российской Федерации от 1 июля 1992 .".. а также поступающими дополнительными указаниями ЦБР. С июля 1992 г. в платежном обороте Российской Федерации находятся расчетные чеки единого образца с грифом «Россия». Эти чеки используются в расчетах только на территории Российской Федерации, при этом с 15 ноября 1992 г. согласно указаниям ЦБР они могут применяться лишь при одпогородпих (местных) расчетах и только юридическими лицами.

Расчетные чеки с грифом «Россия» могут быть покрытыми и непокрытыми. Покрытые расчетные чеки— это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете № 722 «Расчетные чеки», что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки— чеки, платежи по которым гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на виебалансовом счете № 9925 «Гарантии, поручительства, выданные банком».

В настоящее время согласно указаниям ЦБР предусматривается использование в расчетах только покрытых расчетных чеков.

Для получения расчетных чеков клиент обращается в обслуживающий его коммерческий банк с заявлением по установленной форме, где указываются количество чеков и сумма общей потребности в расчетах чеками. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого чека. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение па перечисление заявленной денежной суммы с его расчетного счета на счет № 722 «Расчетные чеки» и только после депонирования этих средств имеет право на получение чеков.

Если клиент использовал все расчетные чеки, чековая карточка должна быть возвращена в банк и подлежит уничтожению. Карточка может быть оставлена предприятию в том случае, если предприятие заявило новую потребность в чеках и лимит одного чека при этом не изменился.

Документооборот при расчетах чеками сводится в целом к следующему. Чекодатель при приобретении товаров, работ, услуг выписывает расчетный чек, проставляя в нем следующие данные:

сумму платежа (цифрами и прописью); наименование получателя платежа; место выписки чека;

дату совершения платежа (при этом месяц указывается прописью).

Выписанный чек заверяется подписью чекодателя непосредственно в момент совершения оплаты (вручения чека получателю платежа).

Предприятие, принимающее в оплату расчетный чек (чекодержатель), должно убедиться в следующем:

сумма чека не превышает предельной суммы, обозначенной на его оборотной стороне и в чековой карточке;

номер счета чекодателя, проставленный в чеке, соответствует обозначенному в чековой карточке; подпись чекодателя, проставленная в чеке, идентична подписи, проставленной в чековой карточке.

Убыток, произошедший в результате неправильной проверки чека, несет само предприятие, принявшее чек в оплату (поставщик). Представитель последнего расписывается на обороте чека и проставляет оттиск штампа. Далее поставщик как чекодержатель может

предъявлять этот чек в свой банк для получения платежа. Срок предъявления чека в банк — 10 календарных дней (не считая дня выписки).

Чекодержатель сдает чеки в банк при реестре в 4 экземплярах, который должен содержать полную информацию о чеках: номера чеков, счетов чекодателя и чекодержателя, а также обслуживающих их банков, сумму чеков. Реестр заверяется подписями двух первых лиц чекодержателя и печатью.

Наряду с использованием в расчетах чеков с грифом «Россия» на территории России сохраняется применение в качестве расчетов за товары (услуги) чеков из лимитированных чековых книжек.

Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20. 25 либо 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленный по этой книжке лимит. Лимит чековой книжки ограничен суммой предварительно депонированных в банке средств на отдельном банковском счете.

Похожие работы

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

... проставляется оттиск печати. Расчеты платежными поручениями. Расчеты платежными поручениями занимают значительное место в безналичном платежном обороте. Платежное поручение представляет собой расчетный доку- мент, содержащий поручение плательщика банку о ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

0 комментариев