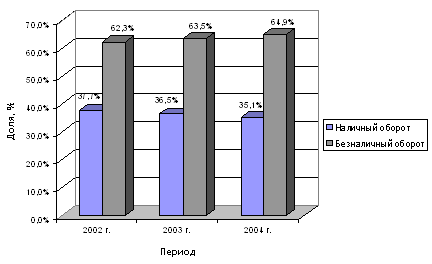

Навигация

2.3. Расчеты аккредитивами.

Обязательство банка, возникающее по поручению клиента, произвести поставщику платеж на основании предоставленных документов, подтверждающих выполнение условий договора, называется аккредитивам.

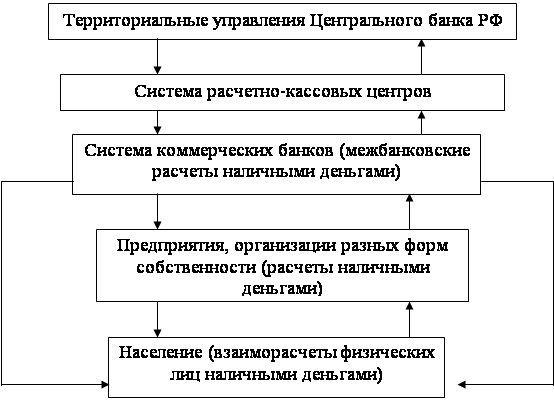

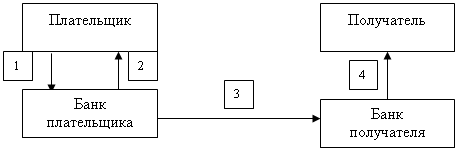

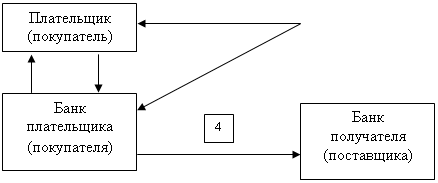

При этой форме расчетов платеж производится не в учреждении банка, обслуживающем покупателя, а по месту нахождения поставщика. Для совершения платежа покупатель обращается в учреждение банка с заявлением, содержащим просьбу отложить со своего счета денежные средства для платежа. Следовательно, при аккредитиве средства для оплаты приобретаемых товаров готовятся заранее, депонируются обычно на аккредитивном счете. Банк, открывший аккредитив (банк-эмитент) по поручению плательщика-покупателя, переводит средства в банк поставщика. Деньги на счет поставщика зачисляются только при выполнении всех условий, предусмотренных в аккредитиве.

Исполнение аккредитива производится непосредственно банком, обслуживающим поставщика-получателя денег.

В современной практике используются следующие виды аккредитивов: покрытые (депонированные), непокрытые (гарантированные), отзывные и безотзывные.

При покрытом (депонированном) аккредитиве банк-эмитент перечисляет собственные средства плательщика или выдаваемый ему кредит в распоряжение банка-поставщика (исполняющий банк).

Непокрытый (гарантированный) аккредитив может применяться, если два банка, обслуживающих рассчитывающихся клиентов, имеют корреспондентские счета друг у друга. Тогда аккредитив может открываться в исполняющем банке путем предоставления этому банку права списать всю сумму аккредитива с ведущего у него счета банка-эмитента.

Отзывный аккредитив сейчас применяется редко в расчетах, поскольку его условия могут быть изменены или он может быть аннулирован банком-эмитентом без предварительного согласования с поставщиком. Все распоряжения об изменении условий отзывного аккредитива плательщик может давать поставщику только через банк-эмитент, который извещает об этом исполняющий банк, а последний — поставщика. Однако исполняющий банк обязан оплатить документы, соответствующие условиям аккредитива, выставленные поставщиком и принятые банком поставщика, до получения уведомления об изменении или аннулировании аккредитива.

Безотзывный аккредитив применяется довольно часто, он обеспечивает твердое обязательство банка осуществлять выплаты по аккредитиву при выполнении всех его условий. Безотзывный аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик, правда, может досрочно отказаться от использования аккредитива, если это предусмотрено в условии, на котором он предоставлялся.

При расчетах внутри страны аккредитив предназначен только для расчетов с одним поставщиком, его срок действия определяется в договоре между плательщиком и поставщиком. В договоре об аккредитиве обычно указываются: наименование банка-эмитента; вид аккредитива; способ извещения поставщика об открытии аккредитива; полный перечень документов, представляемых поставщиком для получения средств; сроки представления документов для оплаты после отгрузки товаров.

Банк-эмитент открывает непокрытые (гарантированные) аккредитивы по договоренности с покупателем в соответствии с установленными корреспондентскими отношениями с другим банком, обслуживающим поставщика.

Для открытия аккредитива плательщик должен представить в свой банк (банк-эмитент) заявление на бланке установленной формы, содержащее перечень данных, позволяющих проверить полноту выполнения договора между поставщиком и плательщиком. В практике расчетных отношений используется термин "документарный аккредитив".

Поставщик для получения денег представляет банку документы (реестры счетов и др.), подтверждающие выполнение всех условий аккредитивного заявления. В случаях, когда условиями предусмотрен акцепт, т.е. предварительное согласие уполномоченного покупателя, то проверяется наличие акцептной подписи. Не принимаются к оплате реестры счетов без указания номеров транспортных документов, вида транспорта, на котором отправлен груз.

Реестры счетов, подлежащие оплате в банке поставщика, представляются в трех экземплярах, из которых один используется в качестве мемориального ордера при совершении бухгалтерских проводок, другой дается поставщику в качестве расписки, а третий с отметкой банка отсылается банку-эмитенту для вручения плательщику.

Аккредитив, открытый в банке поставщика, закрывается по истечении срока, о чем уведомляет банк - эмитент. Если возникают претензии к поставщику, то они рассматриваются участниками расчетной операции без вмешательства банка.

Преимущество такой формы расчетов — в отсутствии задержки оплаты продукции и услуг, деньги заранее приготовлены, и получатель средств уверен, что сразу, даже в день отгрузки, может получить полагавшиеся ему деньги.

Однако в расчетах непокрытыми аккредитивами существуют некоторые особенности — в исполняющем банке оплата продукции поставщику производится не за счет средств, забронированных заранее, а лишь в случае, если между банком-исполнителем и банком-эмитентом установлены корреспондентские отношения.

Похожие работы

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

... проставляется оттиск печати. Расчеты платежными поручениями. Расчеты платежными поручениями занимают значительное место в безналичном платежном обороте. Платежное поручение представляет собой расчетный доку- мент, содержащий поручение плательщика банку о ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

0 комментариев