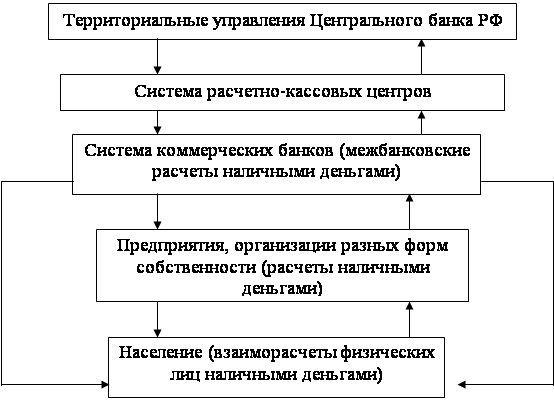

Навигация

Расчеты платежными требованиями-поручениями

87040

знаков

0

таблиц

0

изображений

2.4. Расчеты платежными требованиями-поручениями.

В этой современной форме расчетов поставщик предъявляет требование к покупателю оплатить на основании направленных ему расчетных документов стоимость поставленной продукции или выполненных работ.

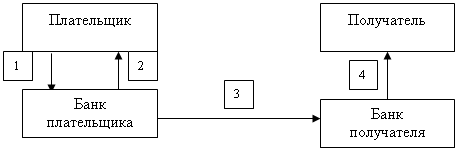

Платежные требования-поручения выписываются на бланках установленной формы и вместе с документами об отгрузке и счетами направляются в банк покупателя. Банк передает документы плательщику, который ставит на требовании-поручении свою печать на всех экземплярах и передает их в банк. Банк, получив эти по существу акцептованные документы, списывает средства со счета плательщика. После завершения операции документы помещаются для хранения в "документы дня". Второй экземпляр документов направляется банку, обслуживающему поставщика.

Срок представления плательщиком в банк полученных от поставщика требований определяется сторонами в договоре. Если возникает необходимость перевести деньги телеграфом, то на всех экземплярах требования-поручения делается специальная отметка: "платеж перевести телеграфом". Разумеется, платежное требование-поручение исполняется банком плательщика лишь при наличии у него на счете денег. Если плательщик отказывается полностью или частично от оплаты, то спор решается непосредственно сторонами в порядке и в сроки, определенные договором. В договоре может быть предусмотрена ответственность за несвоевременное представление в банк для оплаты документов и поручений. Расчеты по требованиям-поручениям по существу приближаются к расчетам, которые обеспечивают обязательный платеж при наличии денег на счете покупателя.

ПЛАТЕЖНОЕ ТРЕБОВАНИЕ-ПОРУЧЕНИЕ представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленных по договору продукции, выполненных работ, оказанных услуг.

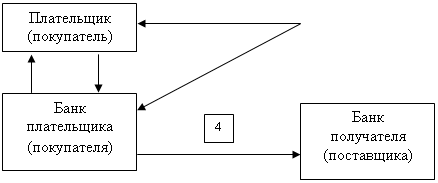

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в 3 экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО — это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от Других предприятий и организаций на основе расчетныx, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по телетайпу или телефаксу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Отечественная банковская практика знает разные формы акцепта: положительный и отрицательный, предварительный и последующий, полный и частичный.

ПОЛОЖИТЕЛЬНЫЙ АКЦЕПТ — форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

ОТРИЦАТЕЛЬНЫЙ АКЦЕПТ — форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцента. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

ПРЕДВАРИТЕЛЬНЫЙ АКЦЕПТ означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней.

Положение о безналичных расчетах в Российской федерации, введенное в действие в 1992 г.. предусматривает использование в расчетах платежными требованиями-поручениями положительной формы акцепта, которая всегда имеет предварительный характер.

Заявляемый плательщиком отказ может быть полным или частичным и обязательно должен быть мотивирован.

Традиционными мотивами отказов от акцепта являются: товар не заказан; счет бестоварный; товар ранее оплачен; отсутствует согласованная цепа; отгрузка по ненадлежащему адресу, а также другие мотивы, связанные с нарушением договорных обязательств со стороны поставщика.

Как правило, мотив отказа от акцепта должен быть подтвержден ссылками на соответствующие пункты договора между поставщиком и покупателем. Никаких споров между поставщиком и плательщиком по существу отказов от акцепта банк не рассматривает. В то же время как согласие па оплату, так и отказ от нее не лишает предприятий права па заявление друг другу претензий, которые рассматриваются судом или арбитражем по иску одной из сторон.

Для акцептования платежного требования-поручения плательщику дается 3 рабочих дня (не считая дня поступления его в банк плательщика).

При согласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом в банке, и оттиском печати на всех экземплярах и сдает их в обслуживающий банк, из которых:

1-й экземпляр служит основанием для списания средств со счета плательщика и остается в документах для банка:

2-й экземпляр высылается в банк поставщика, где служит основанием для зачисления средств на счет поставщика:

3-й экземпляр возвращается плательщику как расписка в совершении банковской операции по его счету.

При частичном отказе от оплаты в платежном требовании-поручении в графе «Сумма к платежу» плательщик проставляет ту сумму, которую согласен оплатить.

Похожие работы

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

... проставляется оттиск печати. Расчеты платежными поручениями. Расчеты платежными поручениями занимают значительное место в безналичном платежном обороте. Платежное поручение представляет собой расчетный доку- мент, содержащий поручение плательщика банку о ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

0 комментариев