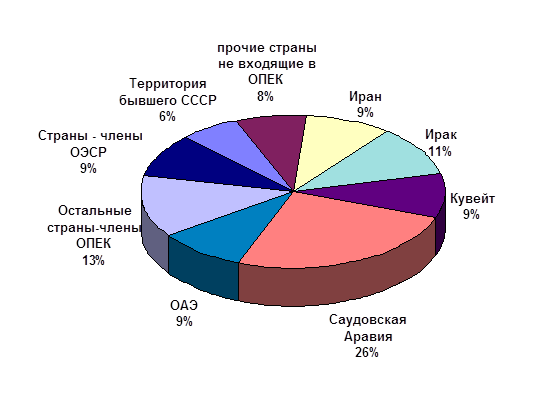

Организация стран экспортеров нефти

Урегулирование кризиса вокруг Ирака и двукратное увеличение норм поставки нефти на мировой рынок по программе ООН "Нефть в обмен на продовольствие"

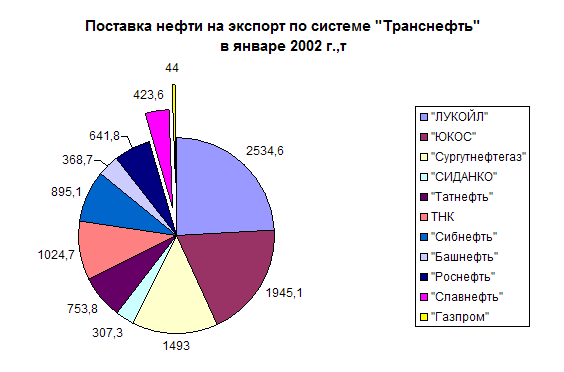

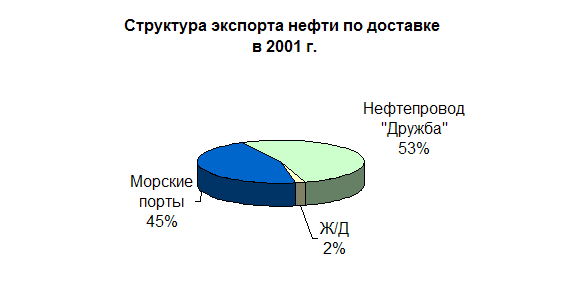

Особенности экспорта нефти и газа в России

Основные рынки сбыта российской нефти и газа

Разработка экспортной политики России

Энергетическая дипломатия

Навигация

Разработка экспортной политики России

Экспорт нефти и газа в России

76424

знака

5

таблиц

6

изображений

3.2. Разработка экспортной политики России.

Экспортная политика России должна содействовать интеграции отечественной экономики в мирохозяйственные отношения. Это означает, с одной стороны, необходимость сближения внутренних и мировых цен на энергоресурсы и другие виды продукции (и уровней оплаты труда), а с другой - возможности широкого доступа иностранных инвестиций (вместе с технологиями и методами организации работ) к освоению наших энергетических ресурсов, в том числе для нужд экспорта. Все это в корне изменит отношение к оценке эффективности экспортных проектов, заменив прежнюю практику «получения валюты любой ценой» тщательным экономическим обоснованием каждого проекта, независимо от того, в какой мере его продукция пойдет на экспорт. Тем самым будут поставлены реальные экономические, а не лозунговые препоны разбазариванию природных ресурсов России.

Основные принципы взаимоотношений с зарубежными партнерами строятся на основе следующих положений:

¨ отношения со всеми зарубежными государствами, организациями и фирмами строятся, исходя из национальных интересов Российской Федерации на взаимовыгодных началах. Признавая равные возможности зарубежных и отечественных структур, государство оставляет за собой право оказывать протекционистскую поддержку национальным предприятиям;

¨ особый приоритет имеют отношения со странами СНГ;

¨ допускаются любые формы участия иностранного капитала в топливно-энергетическом комплексе России (иностранные кредиты, в том числе под залог месторождений топливно-энергетических ресурсов, создание совместных предприятий с расчетом за внесенный капитал частью добытых, произведенных и сэкономленных энергоносителей, сдача месторождений в концессию и иные формы) за исключением ограничений, предусмотренных законодательством России и субъектов Федерации;

¨ допускаются любые формы участия национального капитала в энерге-тике зарубежных стран в целях повышения эффективности и надежности энергообеспечения отечественных потребителей, в целях контроля со стороны государства за внешнеэкономической деятельностью субъектов ТЭК и процессами ценообразования на топливо и энергию на внутреннем рынке. Правительство Российской Федерации устанавливает экспортные пошлины на продукцию ТЭК.

Одним из наиболее ярких примеров интеграции российской экономики в мирохозяйственные отношения является деятельность РАО «Газпром». Одним из важных направлений внешнеэкономической деятельности которого является создание стратегических альянсов с ведущими зарубежными нефтегазовыми и другими энергетическими компаниями. Это позволяет компании на принципах равноправного взаимовыгодного партнерства более глубоко интегрироваться в мирохозяйственные связи, существенно расширить сферу деятельности, более полно использовать новейшие технико-технологические решения и, как следствие всего этого, повысить прибыльность Общества. Тесная координация с зарубежными партнерами открывает перед Обществом широкие перспективы в области нефтяного бизнеса, освоения новых месторождений углеводородного сырья, а также транспортировки энергоносителей и маркетинга.

Яркими примерами стратегического партнерства РАО «Газпром» являются соглашения, подписанные с «Ройял-Датч/Шелл» (Нидерланды) и «ЭНИ» (Италия). Альянс с «Ройял-Датч/Шелл» предполагает сотрудничество в области разведки, добычи и маркетинга природного газа и нефти при реализации конкретных проектов, реконструкции газотранспортных систем в ряде восточноевропейских стран.

Первоочередным проектом альянса с Ройял-Датч/Шелл является совместная добыча нефти, газового конденсата и газа на крупнейшем месторождении Заполярное в Западной Сибири. Для его обустройства предусмотрено создать совместную компанию на паритетных началах, которая будет добывать на этом и других месторождениях около 25 млн.т нефти и газового конденсата в год.

По соглашению с компанией «ЭНИ» предусматриваются разведка и последующее освоение ряда перспективных месторождений углеводородов в Астраханской области, а также участие в строительстве газопроводов в Европе и Азии. Долгосрочные планы альянса с компанией «ЭНИ» включают также строительство электростанций, работающих на газе; совместные поиски новых углеводородных запасов в Азии и на африканском континенте.

Создание упомянутых стратегических альянсов -это крупный шаг с расчетом на перспективу. Оценивая основные тенденции развития мировой энергетики, можно считать, что глобальные задачи в области обеспечения энергоресурсами, встающие на пороге нового тысячелетия, требуют объединения усилий ведущих мировых компаний

Исходя из этих целей и принципов, Энергетическая стратегия предусматривает в течении всей рассматриваемой перспективы сохранение значительных объемов экспорта энергоресурсов, особенно природного газа и жидкого топлива, в страны как ближнего, так и дальнего зарубежья.

3.3. Перспективные рынки сбыта российского газа и нефти.

Следует отметить большие возможности поставок природного газа на зарубежные рынки. Газовая промышленность России, обладающая крупнейшими в мире ресурсами природного газа на суше и море, а также мощной Единой системой газоснабжения, связывающей Россию со странами СНГ и Европы, и имеющая большое геополитическое значение для евроазиатского региона, объективно призвана оказать глубокое стратегическое воздействие на формирование международных энергетических отношений на рубеже XXI столетия. В качестве подтверждения этого достаточно привести тот факт, что доля России в общемировых ресурсах газа составляет 38 %, а в добыче - 27 %[25].

Международные рынки газа имеют ярко выраженный региональный характер. В настоящее время сформировалось три крупнейших рынка: европейский, североамериканский и восточно-азиатский. Все они находятся в стадии дальнейшего развития, особенно восточноазиатский. Формируются еще два региональных рынка - южноамериканский и южноазиатский. Интернационализация мировых экономических отношений и дальнейшее развитие научно-технического прогресса в части транспортировки газа на сверхдальние расстояния приведут, по всей видимости, к постепенному сращиванию ряда региональных газовых рынков, особенно на Евразиатском континенте, где со временем может сформироваться крупнейший в мире рынок сетевого газа.

Евразиатское геополитическое положение России дает возможность строить свою работу с учетом дальнейшего формирования газовых рынков как стран Европейского сообщества, так и азиатских стран. Эти два рынка, сопряженные с газовой промышленностью России, находятся на совершенно различных стадиях, и характер их дальнейшего становления будет значительно отличаться друг от друга. Россия является одним из важнейших участников европейского рынка газа. Остальные региональные рынки газа находятся на значительном удалении от основных добывающих центров РАО "Газпром", что сегодня объективно сужает возможности присутствия российского газа на этих рынках. Однако можно утверждать, что в перспективе Россия будет играть не меньшую роль и на азиатских газовых рынках. Это может быть связано как с экспортом российского газа, так и с непосредственным участием России в освоении газовых ресурсов стран Азии.

С вводом в эксплуатацию месторождений п-ва Ямал и российского арктического шельфа создаются предпосылки для поставки сжиженного газа на североамериканский и южноамериканский рынки. Это будет способствовать дальнейшей диверсификации российского газового рынка, а также более независимой и эффективной транзитной

Цивилизованный способ перераспределения энергоресурсов между странами - реальное достижение XX века. В ближайшие десятилетия объемы глобальных энергетических потоков еще более возрастут, локальные и региональные энергетические рынки перерастут в трансконтинентальные. В результате человечество будет обладать более совершенной и надежной системой энергообеспечения. И природный газ должен сыграть здесь свою весомую роль. Но для этого нужно не только решить экономические и научно-технические проблемы, но осуществить соответствующие преобразования газовых компаний и определенную корректировку основных правил взаимоотношений партнеров на этих рынках.

К настоящему времени на европейском газовом рынке произошли серьезные изменения - ужесточение конкурентной борьбы среди основных экспортеров природного газа в условиях либерализации рынка, на котором явно прослеживается тенденция превышения предложения над спросом, по крайней мере, в краткосрочной и среднесрочной перспективе. Совершенствование процессов развития и образования газовых рынков рассматривается в увязке с реализацией Европейской энергетической хартии. Страны Европейского сообщества проводят единую политику энергетической безопасности, предусматривающую необходимость энергоснабжения. Российская газовая промышленность учитывает это при взаимодействии со странами европейского газового рынка. Вместе с тем мы полагаем, что предельно возможная доля одного поставщика в основном должна определяться его надежностью и ресурсной обеспеченностью газовой промышленности.

Газовые проекты всегда требовали широкого участия правительственных органов в принятии решений, поскольку нуждались в долгосрочных гарантиях, очень важных как для поставщиков, так и для потребителей. По мере усложнения и удорожания проектов сохранение такого положения будет весьма актуально. Более того, могут потребоваться какие-то новые формы межгосударственных отношений для реализации крупных трансконтинентальных газовых проектов. Так, одной из проблем являются транзитные ставки на транспортировку газа, которые могут оказать решающее влияние на его межконтинентальные потоки. Эти ставки сейчас настолько велики, что природный газ в Европе может оказаться неконкурентным по сравнению с другими топливами. Один из возможных путей решения данной проблемы - совместная разработка механизма перераспределения прибыли между поставщиками газа и его транспортировщиками.

В ближайшие 15-20 лет для России наиболее важными и прогнозируемыми из экспортных рынков остаются рынки стран Европы, включая европейские страны СНГ и Балтию, которые превратились из внутренних рынков в Газовый рынок стран СНГ и Балтии. Для Украины, Белорусии и Молдавии, а также для стран Балтии российский газ - практически основной источник газоснабжения. В закавказские страны СНГ он подается за счет перераспределения туркменского газа. Такое положение сохранится и в последующие годы.

К наиболее крупным импортерам российского газа на рынках СНГ относятся Украина и Белоруссия, Поставки российского газа в эти государства, также в Молдавию и страны Балтии осуществляются по созданной ранее в СССР Единой системе газоснабжения. Нынешний уровень поставок газа в страны СНГ и Балтии будет возрастать по мере их выхода из экономического Газовый рынок Центральной, Западной и Юго-Восточной Европы. Более 25 лет Россия поставляет природный газ в европейские страны. В начале 90-х гг. рынок российского газа в странах Центральной и Восточной Европы в связи с экономическим спадом несколько уменьшился. В последние годы здесь начался рост газопотребления. С выходом государств этого региона из экономического кризиса потребность в импорте газа, несмотря на намечаемые меры по снижению энергоемкости валового внутреннего продукта, к 2010 г. может возрасти на 30-50 млрд. м3 по сравнению 1995 г[26].

В настоящее время основным источником газоснабжения стран Западной Европы является собственная добыча газа. Имеющийся дефицит покрывается импортом из России и Алжира. В будущем эта тенденция сохранится. В ближайшие 10-15 лет в этом регионе конкурентом российскому может стать ближневосточный газ. Тем не менее РАО "Газпром" рассчитывает, что российский газ сможет выдержать конкуренцию, и его поставки на этот рынок возрастут. В целях обеспечения предусмотренного роста поставок российского газа в Европу и повышения их надежности начато строительство системы магистральных газопроводов Ямал - Европа. Этапы реализации этого проекта сформированы таким образом, чтобы можно было наиболее гибко и экономически эффективно реагировать на возможные изменения рынка газа как в России, так и в зарубежных странах.

Для обеспечения потребности стран Юго-Восточной Европы (включая Турцию) в российском газе предусматривается реконструкция действующих и строительство новых транзитных газотранспортных мощностей на территории Румынии, Болгарии, Турции, Греции и ряда других стран. Один из ныне проектируемых газопроводов мощностью до 16 млрд. 3/год соединит Россию и Турцию через Черное море, что позволит не прибегать к транзитным услугам третьих стран. Назначение Североевропейского проекта, который сейчас изучается, - обеспечение поставок газа в страны Северо-Западной Европы путем его транспортировки из России в Западную Европу через Финляндию, Швецию и Данию. И если это окажется экономически целесообразным, то будут приняты меры для проектирования, финансирования и строительства Североевропейского газопровода.

На масштабы экспорта природного газа из России в Европу будет оказывать влияние конкуренция как между газом и нефтепродуктами, а также другими энергоносителями, так и между различными поставщиками газа. При этом оба вида конкуренции, которую российскому газу предстоит преодолеть, будут определяться уровнем цен. По ценовому фактору и надежности поставок для европейского потребителя российский газ окажется предпочтительней газа из других регионов мира (иранского, ближневосточного и нигерийского газа).

За пределами 2020 г. можно предположить формирование новых рынков, в том числе для российского газа. В первую очередь, это связано с ожидаемым ростом спроса на газ в Испании, Португалии, Греции и некоторых других западно-европейских странах. Вместе с тем рост затрат на разработку новых месторождений в отдаленных труднодоступных районах, высокие тарифы на транспортировку газа приводят к тому, что РАО "Газпром" осторожно подходит к освоению новых рынков и увеличению поставок газа.

Спрос на газ в странах Восточной Азии (в первую очередь в Японии, Республике Корея и КНР) обусловлен прежде всего экологическими причинами, в частности, необходимостью наращивания энергопотребления без дальнейшего техногенного воздействия на окружающую среду. Перспективы роста потребления газа здесь будут во многом определяться конкурентоспособными ценами и надлежащей степенью надежности поставок. Как только возрастет доступность газа, спрос может очень быстро увеличиться.

В ближайшей перспективе страны Восточной Азии будут по-прежнему удовлетворять свои потребности в газе в основном за счет импорта сжиженного природного газа (СПГ). После 2005-2007 гг. им, по-видимому, потребуются новые источники газа. Одним из таких источников может стать Россия. В настоящее время рассматривается несколько проектов, предусматривающих поставки российского газа в страны Восточной Азии. В Иркутской области после 2000 г. намечается создание нового газодобывающего центра. В перспективе на базе этого центра и месторождений сопредельных юго-западных районов Республики Саха возможно формирование крупной газодобывающей базы, связанной магистральными газопроводами не только с южными районами Восточной Сибири и Дальнего Востока России, но и с Китаем, КНДР, Республикой Корея и, возможно, Японией. В ближайшие годы начнет формироваться самая восточная газовая база России - на шельфе о. Сахалин. Здесь на рубеже 2010 г. намечается добывать не менее 20 млрд. м3 газа, из которых половина будет поступать российским потребителям, а вторая половина - экспортироваться. В более отдаленной перспективе, после 2010 г., газовые потоки, берущие начало на западе (север Иркутской области, юго-запад Республики Саха) и на востоке (шельф о. Сахалин), могут стать основой единой газотранспортной системы востока России. Она будет обеспечивать газом не только огромную территорию от Иркутска до Владивостока, но и подавать в государства азиатско-тихоокеанского региона до 50 млрд. м3 газа в год.

Так же одной из важнейших задач в перспективе является стабилизация добычи нефти. Но для этого требуются значительные капиталовложения. По расчетам Минтопэнерго до 2000 г., чтобы сохранить достигнутый уровень добычи нефти, необходимо вложить в нефтяную промышленность около 50 млрд. долларов (в среднем по 7-8 млрд. долларов в год). В таблице 5[27] приведены данные, рассчитанные в соответствии с прогнозом Мирового банка, которые свидетельствуют о росте потребности в импортируемой нефти как на Европейском континенте, так и в растущих экономиках Азии, включая Китай. Необходимо однако понимать, что точность данных оценок в значительной степени зависит от того, насколько верны предположения относительно развития России в прогнозируемом периоде (в данном прогнозе среднегодовой рост производства ВВП в период 1995-2000 гг. предполагался на уровне 2,8%, а в период 2000-2010 гг. - 5%).

Таблица 5Прогноз потребности в импорте нефти.

| 1995 | 2000 | 2005 | 2010 | |

| Доля экспорта в общей величине предложения | ||||

| Республики бывшего СССР | 35.3 | 31.4 | 37.6 | 42 |

| Доля импорта в общей величине спроса | ||||

| Европа | 56.9 | 55.8 | 58.7 | 63.1 |

| Азия и Китай | 53.6 | 58.7 | 61.3 | 65.7 |

Наиболее приемлемо решать проблему новых инвестиций в нефтяную и газовую промышленность за счет внутренних накоплений самих нефтегазодобывающих объединений. Это возможно при условии коренного пересмотра многоуровневой запутанной налоговой системы, не позволяющей предприятиям ТЭК аккумулировать средства в фонд накопления. Только в этом случае можно добиться общего оздоровления положения в нефтяной и газовой промышленности России и оживить инвестиционный процесс в этих отраслях.

Поддержать экспортный потенциал России по нефти и нефтепродуктам можно путем модернизации и ввода мощностей по вторичным процессам на нефтеперерабатывающих заводах с целью повышения глубины переработки нефти и получения дополнительного объема светлых нефтепродуктов. При повышении глубины переработки нефти с существующего уровня 62% до 80% (в США глубина переработки свыше 85%) можно получить дополнительные 40-42 млн. т светлых нефтепродуктов, часть которых может быть экспортирована[28]. Поэтому одной из приоритетных задач по повышению эффективности функционирования отраслей ТЭК должна стать модернизация нефтеперерабатывающих заводов.

Из-за низкой обеспеченности мощностями по переработке газа (не более 12.5-15% от объема добычи) Россия недополучает в год более 30 млн. т сжиженных нефтяных газов, которые теряются или просто сжигаются в топках котлов. Решение этой проблемы, а так же проблемы переработки сжиженных газов в нефтехимическую продукцию способствовало бы повышению экспортного потенциала России.

Похожие работы

... России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов. 2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии ...

... , 31,1% топочного мазута и около 0,7% производимой электроэнергии. ТЭК — это “валютный цех” страны, он обеспечивает почти половину всего российского экспорта. Начиная с 70-х годов валютная выручка за экспорт топливно-энергетических ресурсов стала своеобразной палочкой-выручалочкой, позволяющей смягчать последствия сбоев в отечественной экономике, латать социальные “дыры”.[10] Исходя из того что ...

... на лучшее, а готовься к худшему. Исчерпание мировой нефти к 2050 году — это не худший сценарий, а скорее оптимистический, основанный на доверии к имеющейся информации. Которой я лично не доверяю. АМЕРИКА ПРОТИВ РОССИИ Часть 3 НЕФТЯНАЯ НАРКОЗАВИСИМОСТЬ Но может быть, можно без нефти обойтись? Жили же наши деды? Это самый интересный вопрос, который почему-то не всегда правильно понимается. Так ...

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

0 комментариев