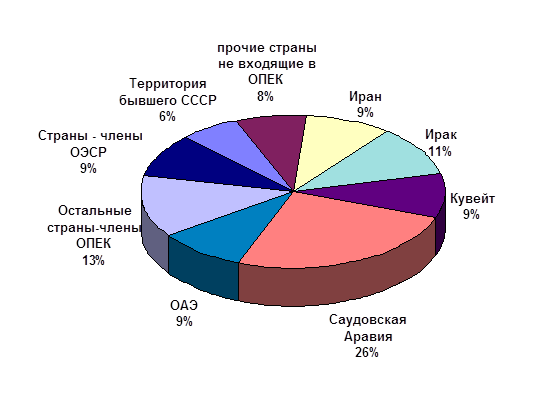

Организация стран экспортеров нефти

Урегулирование кризиса вокруг Ирака и двукратное увеличение норм поставки нефти на мировой рынок по программе ООН "Нефть в обмен на продовольствие"

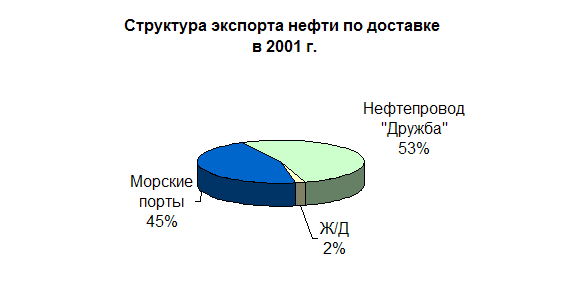

Особенности экспорта нефти и газа в России

Основные рынки сбыта российской нефти и газа

Разработка экспортной политики России

Энергетическая дипломатия

Навигация

Организация стран экспортеров нефти

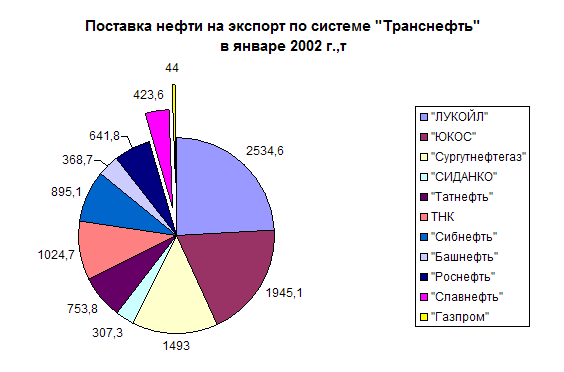

Экспорт нефти и газа в России

76424

знака

5

таблиц

6

изображений

1.2. Организация стран экспортеров нефти.

Проблема энергообеспечения является одной из основных как для каждой страны в отдельности, так и для всего мира в целом. Непосредственное отношение к ней имеют страны - экспортеры нефти, среди которых можно выделить группу, оказавшую огромное влияние на развитие как нефтяной промышленности, так и всего энергетического комплекса мира. Это страны ОПЕК (организация стран - экспортеров нефти) , возникшей в 1960 г. , в состав которой входят: Венесуэла, Алжир, Иран, Ирак, ОАЭ, Ливия, Кувейт, Катар , Саудовская Аравия , Мексика , Габон , Нигерия , Индонезия .

Впервые эти страны заявили о себе в 1971 - 1973 гг. , в период нефтяного кризиса , когда ситуация на мировом рынке нефти кардинально изменилась в их пользу . До этого времени они были практически бесправны и всецело зависели от стран- концессионеров . Но в силу сложившихся обстоятельств им удалось взять власть в свои руки и освободиться от зависимости

Начало 70-х годов можно охарактеризовать как «поворотный пункт» в истории борьбы стран - членов ОПЕК за свою экономическую независимость против господства международного нефтяного картеля. В связи с ростом издержек производства цены стали опережать средние издержки, что изменило положение стран - продавцов в лучшую сторону. Осознав эти изменения, страны производители оказались в состоянии навязать свои условия “ игры ” международным нефтяным компаниям (вставшим сразу же на сторону покупателей ) и странам - импортерам , заставив их поднять цены на нефть минимум до уровня цен на конкурентные виды топлива .

В последующие годы странам - членам ОПЕК удалось достичь цели, поставленные ими при создании данной организации, т.е. им удалось:

· прекратить практику одностороннего снижения цен на нефть нефтяными компаниями;

· возвратить активы от иностранных компаний в свою собственность.

Страны, входящие в ОПЕК, принадлежат к разным группировкам. К радикальной группировке относятся Ирак, Иран, Ливия и Алжир Они традиционно выступают за установление цен на возможно более высоком уровне. Остальные страны можно отнести к умеренной, которая соответственно выступает за умеренную политику Страны - экспортеры нефти поняли, что регулируя объемы добычи они смогут контролировать цены на нефть, но и страны - импортеры нефти , а в целом ряде случаев и нефтяные монополии делали все , чтобы не дать ОПЕК сдерживать рост предложения нефти . В своем давлении на ОПЕК страны- импортеры нефти , и в первую очередь США, использовали и используют объективные расхождения между странами - членами ОПЕК по вопросу о расширении добычи нефти. Многие исследователи подчеркивают стремление США нарушить единство нефтедобывающих стран , исключить возможность их совместных действий . Американский капитал всеми правдами и неправдами стремился усилить свои позиции в некоторых нефтедобывающих странах.Периоды, в течение которых участникам этой организации удавалось проводить единую рыночную политику, чередовались с резким ослаблением дисциплины в рамках ОПЕК, когда многие страны - участницы наращивали уровень добычи и экспорта для удовлетворения текущих финансовых нужд, нарушая согласованную политику квот и цен и не считаясь с опасностью дестабилизации рынка.

Отражением такого положения являлось то ослабевающее, то усиливающееся воздействие ОПЕК на рынок и связанные с этим колебания цен в широких пределах. То есть проблемой этой организации является несогласованность действии. Ключевым фактором, определяющим ситуацию не только в ОПЕК, но и на мировом рынке нефти в целом, остается политика Саудовской Аравии - крупнейшего в мире продуцента и экспортера жидкого топлива.

1.3. Мировой кризис на рынке нефтегазового сырья.

С начала 1998 года началось резкое снижение мировых цен на сырую нефть. Нынешний этап падения цен на нефть начался в ноябре 1997 г., вскоре после того, как страны - члены ОПЕК на своем совещании в Джакарте приняли решение об увеличении добычи нефти участниками картеля на 10%. При этом была проигнорирована информация об увеличении общемировой добычи нефти на 3 млн. баррелей в день по сравнению с октябрем 1996 г. Руководство ОПЕК также не смогло оценить истинные масштабы и последствия финансового кризиса, охватившего во второй половине 1997 г. страны Восточной и Юго-Восточной Азии. Цена на нефть в это время составляла 19 USD/бар (рис1[4]).

Рис1.

В краткосрочном плане на уровне нефтяных цен сказалась умеренная зима в Западной Европе и в США, в результате чего упал спрос на топливную нефть и дизельное топливо. Сыграли свою роль и события в Ираке. В перспективе в случае окончательного дипломатического урегулирования иракского кризиса экспорт нефти из Ирака может удвоиться. В результате ракетной атаки Ирака Соединенными штатами и Великобританией цены на нефть повысились лишь на 1 USD/бар. После окончания операции «Лиса в пустыне» мировые цены на нефть проявляют тенденцию к стабилизации.

Усугубит ситуацию ввод в эксплуатацию ряда новых месторождений нефти в странах, не входящих в ОПЕК. Многие из них окажутся рентабельными, даже если цены на нефть снизятся до 5 USD/бар. В 1998 г. реализация этих проектов была задержана по техническим причинам, в частности из-за нехватки бурильных установок.

В результате, по мнению директора лондонского Международного центра изучения энергетических проблем Ахмеда Заки Ямани, бывшего министра нефти Саудовской Аравии, кризис цен на мировом рынке энергоносителей не будет преодолен по крайней мере до 2005 г. В ближайшие пять лет цена на сырье будет колебаться вокруг 13 USD/бар[5].

Правда, согласно прогнозу Комиссии по энергетической информации при министерстве энергетики США, начиная с будущего года в последующие 20 лет спрос на нефть ежегодно будет увеличиваться на 2%. И к 2020 г. величина ежедневного спроса может повыситься с нынешних 75,2 млн. бар. до 116,1 млн. бар. Соответственно, будет расти и цена: в 2002 г. она составит 19,11 USD/бар., в 2015 г. - 21,48 USD/бар., в 2020 г. - 22,32 USD/бар[6].

В качестве основных причин сложившейся ситуации можно выделить следующие:

1. Завышенные ожидания уровня потребления нефти развитыми странами из-за: прогнозируемого снижения темпов экономического роста как следствие мирового финансового кризиса;

- благоприятных климатических условий зимнего периода 1997/98 гг., вследствие чего оказались не растраченными ранее накопленные крупные стратегические запасы;

2. Значительное снижение потребления нефти и нефтепродуктов в ЮВА и других развивающихся странах - вновь как следствие недавнего кризиса.

3. Разногласия между странами - экспортерами нефти как в рамках ОПЕК, так и

между ОПЕК и не входящими в эту организацию государствами по поводу квотирования экспорта. Наиболее ярыми противниками квот выступают Венесуэла, Катар, Нигерия; близка к их позиции Саудовская Аравия,

4. Увеличение экспортных квот в рамках ОПЕК на 10% (до 27,5 млн.барр. в день) под давлением некоторых крупных экспортеров. Квоты были подняты в начале финансового кризиса, когда не было полной ясности относительно его масштабов и последствий, в расчете на стабильное потребление в США и странах Европы, демонстрировавших рост валового национального продукта.

Похожие работы

... России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов. 2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии ...

... , 31,1% топочного мазута и около 0,7% производимой электроэнергии. ТЭК — это “валютный цех” страны, он обеспечивает почти половину всего российского экспорта. Начиная с 70-х годов валютная выручка за экспорт топливно-энергетических ресурсов стала своеобразной палочкой-выручалочкой, позволяющей смягчать последствия сбоев в отечественной экономике, латать социальные “дыры”.[10] Исходя из того что ...

... на лучшее, а готовься к худшему. Исчерпание мировой нефти к 2050 году — это не худший сценарий, а скорее оптимистический, основанный на доверии к имеющейся информации. Которой я лично не доверяю. АМЕРИКА ПРОТИВ РОССИИ Часть 3 НЕФТЯНАЯ НАРКОЗАВИСИМОСТЬ Но может быть, можно без нефти обойтись? Жили же наши деды? Это самый интересный вопрос, который почему-то не всегда правильно понимается. Так ...

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

0 комментариев