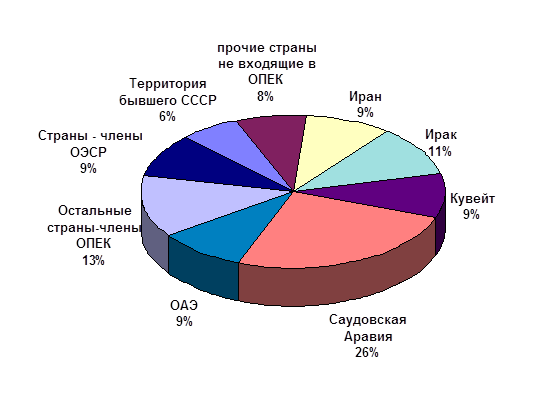

Организация стран экспортеров нефти

Урегулирование кризиса вокруг Ирака и двукратное увеличение норм поставки нефти на мировой рынок по программе ООН "Нефть в обмен на продовольствие"

Особенности экспорта нефти и газа в России

Основные рынки сбыта российской нефти и газа

Разработка экспортной политики России

Энергетическая дипломатия

Навигация

Основные рынки сбыта российской нефти и газа

Экспорт нефти и газа в России

76424

знака

5

таблиц

6

изображений

2.2.3. Основные рынки сбыта российской нефти и газа.

Европа не в состоянии полностью обеспечить свои потребности в природном газе за счет собственных источников. Дефицит газа в Германии, Франции, Италии составляет более 50% и в значительной мере покрывается поставками ОАО «Газпром». Российский газ, разведанные запасы которого составляют 48 трлн. куб. м., имеет более низкую себестоимость, чем сырье из Алжира и Ближнего Востока, которое доставляется в Западную Европу в сжиженном состоянии танкерами. В целом около 40% потребностей Западной Европы покрывается за счет импорта. Доля России (ОАО «Газпром») в западноевропейском импорте – 47%, Алжира – 29 %[14]. Самый серьезный потенциальный конкурент России в торговле газом на континенте – Норвегия. Крупнейшим на сегодняшний момент проектом «Газпрома» по увеличению поставок газа за рубеж является строительство трубопроводной системы «Ямал-Европа». Страны Восточной и Центральной Европы являются для России также важными рынками сбыта энергоносителей и источниками получения свободно конвертируемой валюты. На долю топливно-энергетических ресурсов приходиться 78% российского экспорта в этот регион, здесь потребляется около 35% экспортируемого в дальнее зарубежье российского газа.[15] В наибольшей степени от ввоза энергоносителей зависят Словакия, Болгария, Венгрия. По объему экспорта газа в страны ЦВЕ Россия превысила максимальный уровень докризисных лет. Более 30% общего объема газа экспортируется из России в счет участия стран ЦВЕ в освоении и обустройстве газовых месторождений на территории бывшего Советского Союза, а так же для оплаты транзита по их территории в Западную Европу, Грецию, Турцию, государства бывшей Югославии. Поставки российского газа по существу являлись безальтернативными для всех стран ЦВЕ.

Основные рынки сбыта российской нефти – это Великобритания и Ирландия (четверть экспорта в дальнее зарубежье), Восточная Европа (доля РФ в импорте нефти Болгарии составляет примерно 90%, Польши 40-50%)[16], Средиземноморье (Италия, Греция, Кипр, Турция), «материковые страны» Западной Европы (Австрия, Швейцария, Нидерланды, Швеция, Дания, Финляндия, Бельгия, Лихтенштейн – от 18 до 20%) США и Канада – 7%.[17]

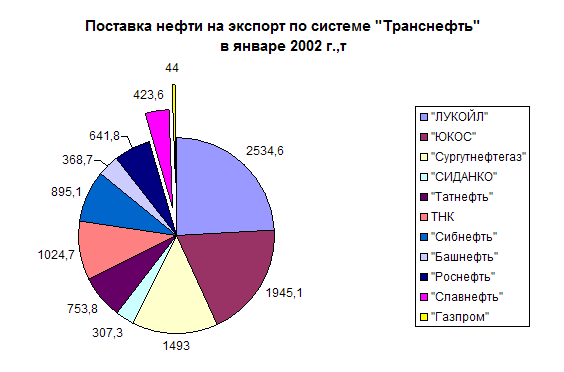

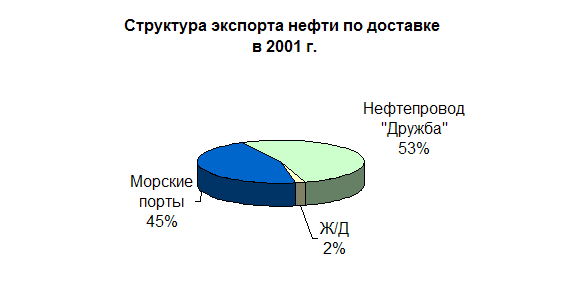

Девяносто пять процентов российской нефти транспортируется по трубопроводам компании «Транснефть». Небольшое количество нефти перевозится по железной дороге, в основном на нефтеперерабатывающие заводы на Дальнем Востоке. По нефтепроводу «Дружба» нефть поставляется в Венгрию, Словакию, Чехию, Польшу, Восточную Германию, а так же в порт Вентспилс (Латвия). Распад СССР осложнил использование «Дружбы» вследствие появления дополнительных рисков для продавцов и покупателей нефти. Российским экспортерам приходится теперь договариваться о транзите с Украиной и Беларусью. В последние годы загрузка «Дружбы» составляет 50% проектной. В связи с этим появилась возможность поставлять дополнительное количество российской нефти в Западную Европу, в частности в Германию и Австрию. В настоящее время Россия предпринимает усилия диверсифицировать пути поставок нефти за рубеж. С распадом Советского Союза Россия так же потеряла пять из восьми портов на Балтике, которые являлись важными путями транспортировки российской нефти. Только 10% добываемой в России нефти проходит через отечественные бухты. В результате Россия недополучает от экспорта (в счет сборов на территориях других государств) до 1,5 млрд. долларов ежегодно[18].

Страны ЦВЕ и Западной Европы принимают меры по уменьшению доли России в импорте энергоносителей. Стремление этих стран диверсифицировать импорт топлива по политическим соображениям продиктовано и желанием усилить надежность своего энергообеспечения, дистанцироваться от политически и экономически нестабильных партнеров в лице России и Украины. Практикуемые последней «заимствования» нефти и газа из трубопроводов, проходящих по ее территории, неоднократно приводили к перебоям российских поставок нефтегазового сырья. Перспектива разработки и расширения рынков сбыта российской нефти и газа рассмотрена в главе 3.

2.3. Последствия кризиса на мировом рынке энергоносителей для России.

Обвал мирового рынка энергоносителей немедленно отразился и на положении в нефтяной промышленности России, где после длительного спада в 1997 г. наметилась некоторая стабилизация. В I квартале 1998 г. объем нефтедобычи приблизился к уровню соответствующего периода предыдущего года. Однако уже с марта спад добычи нефти возобновился. В целом за 1998 г. с учетом внешнеторговой конъюнктуры объем нефтедобычи составил лишь около 96% от уровня прошлого года. Официальная позиция российского правительства заключается в следующем: последствия кризиса для России оказались столь глубоки, что она не может позволить себе даже кратковременное сокращение экспорта. Однако общее снижение нефтедобычи, которое составило 8-10 млн. т. по сравнению с прошлым годом, только усугубило кризис. В четвертом квартале 1998 года компаниям было разрешено вывести в дальнее зарубежье 26,4 млн. т. нефти. Таким образом, экспорт во втором полугодии составил около 55 млн. т., что на 3 млн. т. меньше, чем в первом. ОПЕКу же Россия обещала снизить экспорт на Запад во втором полугодии по сравнению с первым на 2 млн. т.[19]

До критически низкого уровня сократились объемы геологоразведочных работ. Прирост разведанных запасов нефти лишь наполовину компенсирует ее добычу. Из-за отсутствия средств продолжают снижаться объемы эксплуатационного бурения (в I квартале 1998 г. к соответствующему периоду прошлого года - на 16,5%). Количество простаивающих скважин на 1 апреля 1998 г. составило 27,5% от всего эксплуатационного фонда ввиду тяжелого финансового положения нефтедобывающей отрасли, прежде всего из-за неплатежей потребителей нефти.

Качество вырабатываемых нефтепродуктов в большинстве случаев не соответствует мировым стандартам и не позволяет им конкурировать на внешнем рынке. Особенно после 1 октября 1996 г., когда вступила в силу директива ЕС о снижении предельно допустимой нормы содержания серы в импортном моторном дизельном топливе с 0,2% до 0,05%.

Низкая платежеспособность потребителей нефтепродуктов лишает нефтеперерабатывающие заводы средств, необходимых для реконструкции и модернизации. В результате продукция большинства российских НПЗ и по цене, и по качеству становится неконкурентоспособной даже внутри страны. Объем переработки нефти в России может снизиться по итогам 1998 г. на 9%.

В случае, если стабилизации цен на сырую нефть не произойдет, последствия для России могут быть довольно серьезными. Российский ТЭК экспортирует треть от общего объема добываемой нефти (в прошлом году было получено 305,6 млн т нефти, на экспорт пошло 108,6 млн т; причем у некоторых компаний это соотношение на порядок выше)[20] и естественно, что снижение цен выводит многие предприятия за рамки рентабельности.

Сокращение реальных валютных поступлений от экспорта нефти (по усредненным оценкам, нефтяные компании теряют ежемесячно более $ 400 млн) приводит к резкому ухудшению счета текущих операций платежного баланса - важного индикатора для иностранных инвесторов; уменьшаются доходы государства, в результате чего возрастает дефицит государственного бюджета. Попытка "отыграться" на внутреннем потребителе неизбежно вызовет инфляционный всплеск*.

Пострадают и бюджеты всех уровней, поскольку на налоги у нефтяников уходит более половины всей выручки. Причем налоги в федеральный бюджет с 1998 года следует платить исключительно живыми деньгами, априносит их только экспорт.

В этих условиях правительство вынуждено или ужесточать кредитно-денежную политику, или проводить девальвацию рубля, в которой объективно заинтересованы экспортеры, или в очередной раз сокращать расходные статьи бюджета. Кроме того, по сравнению с зарубежными нефтяными компаниями у российских основным неблагоприятным фактором является высокая себестоимость добычи нефти ($35, тогда как в государствах Ближнего Востока она составляет порядка 15-20%)[21], что изначально снижает конкурентноспособность отечественных компаний. Поэтому девальвация может быть воспринята ими как подарок судьбы.

Еще одна причина, по которой России невыгодно идти на снижении нефти сейчас, состоит в том, что она не сможет компенсировать потери за счет последующего увеличения поставок. Дело в том, что, несмотря на огромные объемы добычи нефти в СССР, на экспорт в советские времена поставлялось столько же нефти, сколько и сейчас – 100-110 млн. тонн в год. Именно на такой объем поставок была рассчитана советская система экспортных трубопроводов и морских портов. В неизменном виде она сохранилась и до наших дней.

Таким образом, если меры ОПЕК и приведут в недалеком будущем к повышению цен, то выиграют от этого прежде всего страны ОПЕК, которые в отличие от Росси, могут легко увеличить объемы поставок на мировой рынок. Наконец. Россия связана обязательствами с МФ/ВФ не принимать на себя никаких добровольных обязательств по сокращению экспорта.

Нельзя исключать и такой вариант, как централизация экспортных поставок в руках государства, позволяющая уменьшить конкуренцию между отечественными нефтяными компаниями на внешних рынках. В большинстве стран-экспортеров нефти экспорт жестко контролируется государством. До недавнего времени в России существовало более 150 экспортеров нефти, сбивавших цену на рынке, при том, что добывающих компаний на порядок меньше.

Ответные меры нефтяных компаний могут включать:

- увеличение объемов переработки сырья внутри страны и повышение цен на нефтепродукты на внутреннем рынке;

- резкое усиление конкурентной борьбы, наиболее явным следствием которого стала отчетливая тенденция к созданию межкорпоративных союзов - часто с подключением крупнейших иностранных компаний или российских партнеров из смежных отраслей (ЛУКОЙЛ - ГАЗПРОМ – ШЕЛЛ);

- консолидация руководства компаний для давления давления на правительство. Вряд ли правительство, озабоченное перманентным бюджетным кризисом, пойдет навстречу пожеланиям нефтяных гигантов по поводу снижения акцизов и налогообложения в целом.

На фондовом рынке, несмотря на сильную зависимость от общерыночных тенденций, поведение бумаг предприятий нефтяного сектора имело свои специфические особенности.

* Бюджет 1998 г. рассчитывался исходя из цены $115 за тонну, а при нынешней ситуации ее падения до $ 102 налоговая нагрузка на нефтяной комплекс уже на 20% превысила средства, остающиеся у предприятий, и дефицит составил 16,8 млрд руб. Годовая же сумма налоговых начислений на предприятия составила 100,5 млрд руб., или 78% от их доходов. При этом бюджетом предусмотрено повышение внутренних цен на нефтепродукты на 10-20%, что уже выше среднего роста цен в промышленности, следовательно, дополнительное удорожание топлива, на которое вынуждены будут пойти компании, даст новый толчок инфляции[22].

Во-первых, прирост их курсовой стоимости был заметно ниже, чем остальных бумаг. Во-вторых, рассматриваемые акции демонстрировали значительные ценовые колебания, что, по мнению экспертов, было вызвано как раз нестабильностью мировой конъюнктуры рынка нефти. Причем последняя причина была во многом определяющей не только для российских бумаг: цены акций зарубежных компаний, таких как, например, Mobil corp, Texaco Inc., также испытывали ощутимые колебания. Резко снизилась эффективность экспорта, наличие которого во многом определяет инвестиционную привлекательность предприятий. Результатом стала убыточность продажи нефти за рубеж для многих компаний отрасли. Однако, несмотря на высокую значимость рассматриваемого фактора в формировании динамики котировок бумаг нефтегазодобывающих компаний, преувеличивать его влияние все же не следует - доля экспорта в суммарном объеме добычи различных предприятий показана в таблице 4[23].

Политические события в России и ее отношения с другими странами, в том числе ранее входившими в состав Советского Союза, нельзя рассматривать без увязки с проблемами топливно-энергетического комплекса.

Таблица 4Добыча нефти и газового конденсата предприятиями России в январе 1998 года.

| Компании | Добыча нефти в январе 1998 года, млн. т | Темпы роста, 1998 год к 1997 году, % | Экспорт нефти в январе, тыс. т | Доля экспорта в общем объеме добычи нефти в январе 1998 года в % |

| КомиТЭК | 0.31 | 108.1 | 137.0 | 44 |

| ЛУКОЙЛ | 4.62 | 105.8 | 424.7 | 9.1 |

| Роснефть | 1.11 | 105.6 | 408.6 | 36.8 |

| Сургутнефтегаз | 2.92 | 103.1 | 1106.1 | 37.8 |

| ОНАКО | 0.67 | 103.0 | 179.3 | 26.1 |

| ЮКОС | 2.99 | 101.5 | 923.2 | 31.6 |

| ВНК | 0.93 | 98.7 | 244.5 | 26 |

| СИДАНКО | 1.69 | 98.5 | 572.3 | 33.8 |

| Сибнефть | 1.48 | 97.0 | 528.3 | 35.7 |

| Славнефть | 1.03 | 97.8 | 261.2 | 25.3 |

| Тюменская нефтяная компания | 1.67 | 93.7 | 727.2 | 43.5 |

В преддверии отставки кабинета в России должна была произойти крупнейшая сделка, связанная с нефтью, к которой шла подготовка уже в течение длительного времени. Речь идет о продаже "Роснефти" - ведущей нефтяной государственной компании, на покупку которой претендовали крупнейшие финансово-промышленные группировки России. Отставка правительства, как выясняется, определенным образом была связана и с продажей "Роснефти", что разделило историю приватизации этой компании на этапы - до отставки правительства и после нее. Как известно, после отставки правительства был отменен намеченный на эти же дни аукцион, на котором должна была продаваться "Роснефть". Уменьшение цен на нефть может значительно сократить стартовую цену за эту компанию, чего и добивались потенциальные покупатели.[24]

Сегодня Россия осознает, что мировой нефтяной кризис, снижение мировых цен на нефть касается ее самым непосредственным образом, чем в основном и объясняются происходящие в настоящее время политические игры, включая и правительственный кризис.

3. Основные направления развития экспорта нефти и газа из России. 3.1. Внешнеэкономическое сотрудничество в нефтегазовой области.

По прогнозам экспертов в начале 21 века предложение нефтепродуктов на мировом рынке увеличится. Ряд промышленно развитых стран перейдет на дешевое газовое топливо, к тому же на подходе разработка уже открытых крупных месторождений (в частности на российском Севере). Будет расти международная конкуренция в сфере экспорта и транспортировки. В этих условиях возникает необходимость выработать оптимизированную экспортную стратегию.

Многочисленные исследования, проводимые международными организациями и национальными коллективами ученых, в том числе в России, свидетельствуют о том, что при всей важности и значимости энергосбережения рост энергопотребления и, следовательно, производства энергии в мире неизбежен, по крайней мере, на ближайшие 25-30 лет. Этому выводу полностью соответствует наметившаяся тенденция сокращения разрыва в уровнях жизни населения в развивающихся и развитых странах

Энергетическая стратегия исходит из того, что внешнеэкономическое сотрудничество может стать важным дополнительным фактором стабилизации положения в ТЭК страны и его дальнейшего эффективного развития, одновременно обеспечивая России важную роль в удовлетворении потребностей в энергоресурсах (особенно в природном газе) большинства европейских стран и ряда других регионов мира.

Стратегической целью внешнеэкономического сотрудничества в ТЭК является значительное повышение его эффективности путем изменения структуры присутствия России на зарубежных энергетических рынках и созданию необходимых условий по привлечению в рациональных масштабах и на взаимовыгодных условиях зарубежных инвестиций для развития и повышения конкурентоспособности добычи и производства энергоносителей в России.

Для достижения этой цели необходимо:

¨ создание условий для реализации эффективной ценовой политики;

¨ -продвижение на новые зарубежные энергетические рынки;

¨ переход от преимущественного экспорта первичных энергоносителей к более широкому экспорту продуктов их переработки;

¨ совершенствование контрактно-договорной базы межгосударственных отношений, включая систему гарантий платежей, принятую в международной практики;

¨ расширение участия российских производителей энергоресурсов в розничной торговле ими в странах-импортерах;

¨ создание стабильной законодательно-правовой среды, привлекательной для экономических интересов зарубежных инвесторов на приемлемых для России условиях;

¨ урегулирование валютно-финансовых проблем в долгосрочном плане с кредиторами и должниками;

¨ обеспечение эффективной защиты внешнеэкономических интересов России путем создания действенного валютного, экспортного, таможенного контроля, разумной налоговой политики и др.

Похожие работы

... России. Только за транспортировку нефти в страны Западной Европы через территории Балтии и Украины приходится платить ежегодно около 600 млн долларов. 2.3.Динамика экспорта нефти в 1998-2002 гг. и факторы, ее обусловившие Ценовый фактор для российского нефтяного комплекса, начиная с 90-х гг. стал, пожалуй, основным в определении стратегии ...

... , 31,1% топочного мазута и около 0,7% производимой электроэнергии. ТЭК — это “валютный цех” страны, он обеспечивает почти половину всего российского экспорта. Начиная с 70-х годов валютная выручка за экспорт топливно-энергетических ресурсов стала своеобразной палочкой-выручалочкой, позволяющей смягчать последствия сбоев в отечественной экономике, латать социальные “дыры”.[10] Исходя из того что ...

... на лучшее, а готовься к худшему. Исчерпание мировой нефти к 2050 году — это не худший сценарий, а скорее оптимистический, основанный на доверии к имеющейся информации. Которой я лично не доверяю. АМЕРИКА ПРОТИВ РОССИИ Часть 3 НЕФТЯНАЯ НАРКОЗАВИСИМОСТЬ Но может быть, можно без нефти обойтись? Жили же наши деды? Это самый интересный вопрос, который почему-то не всегда правильно понимается. Так ...

... на российские топливно-энергетические ресурсы и развитая сеть инфраструктуры экспорта – очевидные конкурентные преимущества Российского ТЭК. Большие перспективы в развитии энергетического сотрудничества на европейском направлении открываются в связи с начавшимся энергодиалогом между Россией и Евросоюзом. Предпосылки для развития энергодиалога — это, с одной стороны, растущие потребности ...

0 комментариев