Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

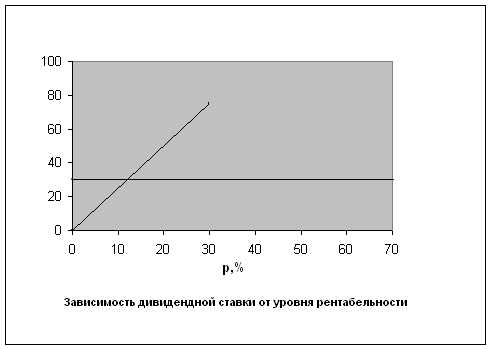

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

Смета накладных расходов

Сводная смета по статьям расхода

Калькуляция продукции

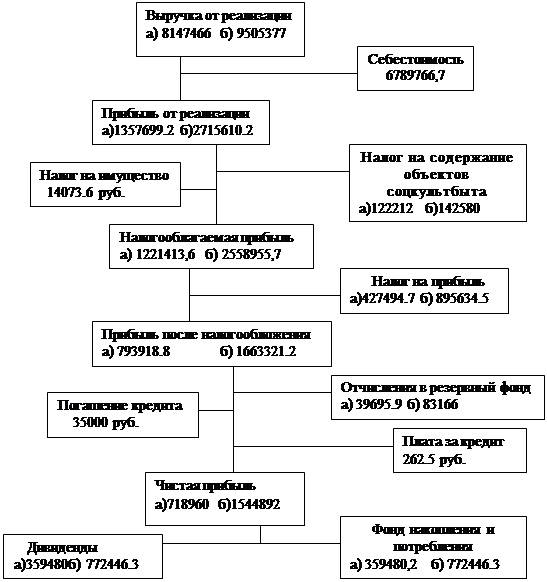

Прибыль от реализации продукции

Экономические показатели деятельности предприятия

Навигация

Затраты на оплату труда

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

2. Затраты на оплату труда.

Включают:

- выплаты зарплаты, исходя из принятой системы оплаты труда на данном предприятии;

- стоимость продукции, выдаваемой в порядке натуральной оплаты;

- выплата стимулирующего характера (премии, надбавки);

- доплаты (за условия труда и т.п.);

- оплата очередных и дополнительных отпусков и льготных часов для подростков;

- вознаграждения за выслугу лет;

- выплату по районному коэффициенту и т.д.

Затраты за счет прибыли предприятия не включаются в затраты на оплату труда: материальная помощь; оплата отпусков, сверх предусмотренного законом, надбавки к пенсии; дивиденды; оплата путевок на лечение, отдых и т.д.

3. Отчисления на социальные нужды.

Включают:

- органы государственного социального страхования – 5,4 %;

- пенсионный фонд – 28 %;

- фонд медицинского страхования – 3,6 %;

- фонд занятости – 1,5 %.

4. Амортизация основных фондов.

Амортизация производственных фондов.

5. Прочие затраты.

Элементы прочих затрат:

- налоги за счет себестоимости (земельный налог, налоги в дорожные фонды и т.п.);

- отчисления в специальные внебюджетные фонды;

- платежи по страхованию имущества;

- вознаграждение за изобретение и рационализаторство;

- платежи по кредитам;

- затраты на командировки;

- оплата услуг связи, банков;

- плата за аренду;

- отчисления в ремонтный фонд;

- отчисления на рекламу;

- амортизация нематериальных активов и т.д.

На основе полученного свода затрат по элементам определяется структура затрат, т.е. удельный вес каждого элемента. Это позволит выделить наиболее существенные из них.

По удельному весу элементов затраты подразделяют на:

- материалоемкие

- трудоемкие

- фондоемкие (амортизация).

Недостатки данной классификации:

по этой группировки мы не можем определить затраты:

- по месту их возникновения (по структурным подразделениям: цехам и т.д.);

- по отдельным видам продукции и услуг.

2. Классификация затрат по статьям расходов.

Достоинства данной классификации:

- отсутствие вышеотмеченных недостатков;

- позволяет определять затраты по выполняемым функциям управления.

Номенклатуру статей определяют сами предприятия (исходя из технологии, индивидуальных особенностей предприятия (размер, тип производства), отраслевой принадлежности, особенно организации производства).

Количество статей влияет на точность расчета себестоимости, на аналитичность расчета (чем больше статей, тем глубже можно проводить анализ), на затраты, связанные с учетом и с планированием.

При выделении статей затрат необходимо выделять по возможности как можно больше прямых затрат (без чрезмерного ущерба для учета и трудоемкости расчета). Во внимание принимается удельный вес прямых затрат в общих затратах.

Прямые затраты относятся к конкретному виду продукции.

Прямые затраты.

1. Сырье и основные материалы. Основные материалы берутся за вычетом отходов.

2. Покупные полуфабрикаты и комплектующие.

3. Топливо и энергия (технологические). Влияют на структуру изготовляемой продукции.

4. Основная зарплата производственных рабочих. Эти затраты можно отнести к конкретному виду продукции.

5. Дополнительная зарплата производственных рабочих. Оплата отпусков, льготных часов подростков.

6. Отчисления на социальные нужды производственных рабочих.

7. Расходы на подготовку и освоение новых изделий. Только единичных производств.

8. Возмещение износа спец. оснастки.

Косвенные затраты.

9. Общепроизводственные расходы (общецеховые, расходы на содержание и эксплуатацию оборудования).

10. Общехозяйственные расходы.

11. Коммерческие расходы.

Статьи 9, 10, 11 – комплексные статьи – это такие статьи, которые включают в себя насколько элементов.

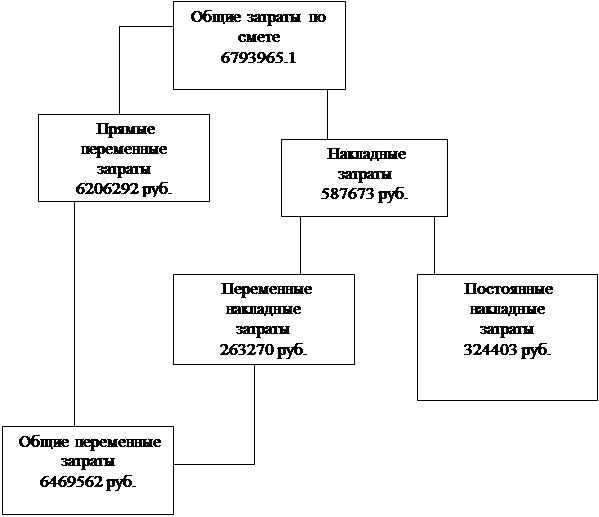

4.1. Разработка сметы по статьям расходов.

Так как производство номенклатурное и, кроме того, предприятие малое, т.е. нет смысла выносить в отдельные затраты многие службы, то сделаем следующее допущение:

Общепроизводственные + общехозяйственные + коммерческие расходы→ (заменяем на) накладные расходы.

Состав статей, которые мы в данном расчете будем использовать:

- основные материалы;

- реализуемые отходы;

- основные материалы за вычетом отходов;

- дополнительная зарплата производственных рабочих;

- отчисления на социальные нужды, цели производственных рабочих;

- накладные расходы.

Прямые затраты.

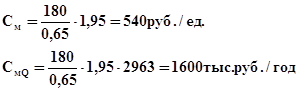

1. Основные материалы.

Основные материалы на весь объем производимой продукции.

![]() (26)

(26)

где gr –вес изделия;

kисп. – коэффициент использования материала;

Цм – цена материала, руб./кг;

Q = Qг – годовой объем производства продукции, ед./год.

Основные материалы на единицу производимой продукции:

![]() (27)

(27)

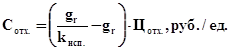

2. Реализуемые отходы на весь объем производимой продукции:

(28)

(28)

Цотх. – цена отходов, берем 10 % от цены материала.

Реализуемые отходы на единицу производимой продукции:

(29)

(29)

Цотх. =0,1∙1,95=0,195 руб./кг

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев