Определение состава имущества предприятия и источников его образования

Стоимость производственно-хозяйственного инвентаря

Определение оборотного капитала в незавершенном производстве

Определение номинальной стоимости и количества акций

Затраты на оплату труда

Затраты на материалы за вычетом отходов

Затраты на энергию

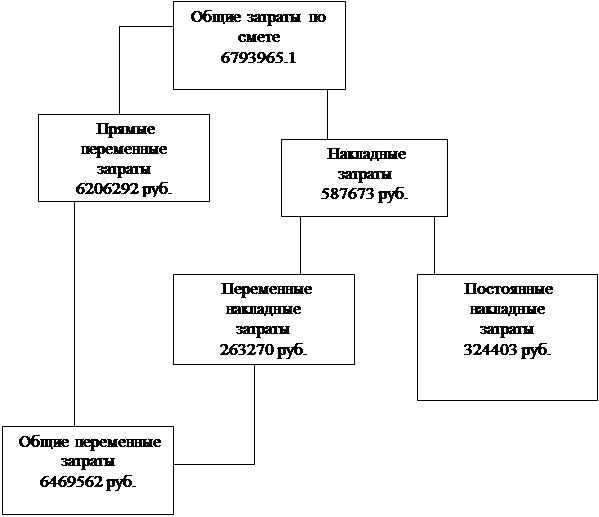

Смета накладных расходов

Сводная смета по статьям расхода

Калькуляция продукции

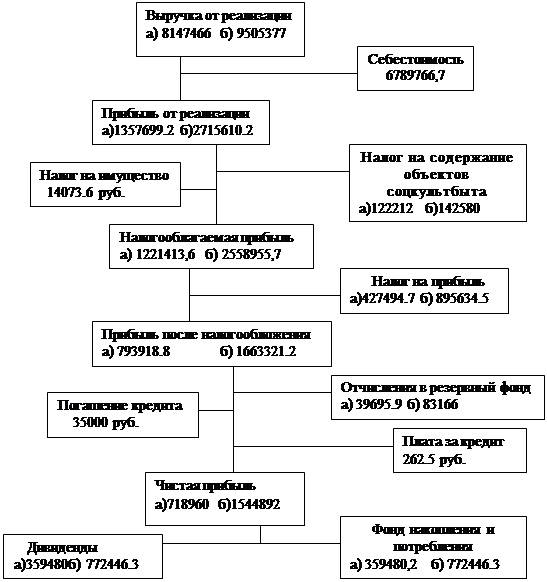

Прибыль от реализации продукции

Экономические показатели деятельности предприятия

Навигация

Стоимость производственно-хозяйственного инвентаря

Экономическое обоснование целесообразности создания малого предприятия акционерного типа

49717

знаков

15

таблиц

12

изображений

2.1.3. Стоимость производственно-хозяйственного инвентаря.

Производственно-хозяйственный инвентарь: мебель, оргтехника, телефон – принимаем за 20 % от стоимости технологического оборудования.

(7)

(7)

2.1.4. Определение потребности в помещении.

Для расчета арендной платы определим необходимую площадь для помещений следующего типа:

- производственное помещение

- помещение под склад

- помещение под офис

Площадь производственного помещения определяется по формуле:

![]() (8)

(8)

где ![]() - габариты оборудования, занятого выполнением i-той операции,

- габариты оборудования, занятого выполнением i-той операции, ![]()

m – количество операций технологического процесса;

![]() - коэффициент, учитывающий дополнительную площадь для создания свободного места вокруг оборудования, равный 2.

- коэффициент, учитывающий дополнительную площадь для создания свободного места вокруг оборудования, равный 2.

![]()

Площадь складского помещения:

(9)

(9)

Площадь для офиса:

![]()

Суммарная площадь требуемых помещений:

![]()

Арендная плата:

![]()

Арендная плата за 1 ![]() в год составляет 400 руб.

в год составляет 400 руб.

2.2. Определение стоимости нематериальных активов.

Нематериальные активы отражают имущественные права (право пользования землей, водой и другими природными ресурсами), право пользования интеллектуальной собственностью (патенты, лицензии).

Расходы, связанные с созданием предприятия (регистрация, подготовка документов, написание устава) – около 5 тыс. руб.

2.3. Определение потребности в оборотных средствах(оборотных активах).

Помимо основных фондов предприятие для осуществления процесса производства должно иметь средства, которые расходуются на приобретение сырья, материалов, топлива, на оплату электроэнергии, услуг других организаций, на заработную плату рабочих и служащих и ряд других расходов, связанных с производственной деятельностью.

Оборотные активы являются мобильными средствами. Они подвержены постоянному изменению, находятся в постоянном движении.

Отличительные признаки оборотных активов:

1. В процессе их использования они меняют натурально-вещественную форму, проходя различные стадии (например, исходное сырье→готовый продукт→выручка от реализации→исходное сырье…).

2. Переносит стоимость средств на изготовление продукции в течение одного оборота.

3. Участие оборотных средств в производственном процессе в течение одного оборота.

Оборотные средства – ресурсы, используемые предприятиями для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции. Следовательно, оборотные средства обслуживают как процесс производства продукции, так и процесс реализации.

Стоимость оборотных средств переносится на себестоимость готовой продукции в течение одного оборота целиком.

Наличие оптимального размера оборотных средств является условием непрерывной, эффективной работы предприятия.

По степени участия в производственном процессе все оборотные средства можно разделить на 2 группы:

1). Оборотные средства в сфере производства. К ним относятся производственные запасы, незавершенное производство, расходы будущих периодов.

2). Оборотные средства в сфере обращения. К ним относятся запасы готовой продукции, денежные средства, дебиторская задолженность, краткосрочные финансовые вложения.

Рассмотрим классификацию оборотных активов по различным признакам (рисунок 3).

2.3.1. Определение оборотного капитала в производственных запасах сырья и материалов.

Производственные запасы – это запасы сырья, материалов (основных, вспомогательных), комплектующие, полуфабрикаты, запасные части для ремонта и т.д.

Главная цель создания производственных запасов – обеспечить непрерывны устойчивый ход производства, минимизировать срыв производственного процесса, минимизировать запасы денежных средств.

![]() (11)

(11)

где ![]() - норма расхода материала на единицу продукции, кг/ед.;

- норма расхода материала на единицу продукции, кг/ед.;

![]() - годовой объем производства продукции (принимаем равным производственной мощности), ед./год;

- годовой объем производства продукции (принимаем равным производственной мощности), ед./год;

![]() - цена материала, руб./кг;

- цена материала, руб./кг;

![]() - оборачиваемость производственных запасов, дни.

- оборачиваемость производственных запасов, дни.

![]() (12)

(12)

где ![]() - вес изделия, кг/ед.;

- вес изделия, кг/ед.;

![]() - коэффициент использования материала.

- коэффициент использования материала.

![]() кг/ед.

кг/ед.

![]()

Похожие работы

... к каким экономическим результатам пришла фирма в результате своей хозяйственной деятельности. Поэтому составляется финансовый отчет, в котором отражаются фактические экономические результаты за предшествующий период. Составляется отчет по прибыли, а в конце периода - баланс. В балансе предприятия отражены все активы и пассивы. Хозяйственные средства предприятия называют активами, а их источники - ...

... документ, содержащий информацию о составе инженерно-технических работников, и их окладе по каждой должности. В качестве ориентира в штатном расписании можно предусмотреть следующие должности: директор малого предприятия, зам. по коммерческим вопросам, бухгалтер-экономист, секретарь-референт. Должность Кол-во Оклад , руб. Директор малого предприятия 1 ч 4000 Заместитель по коммерческим ...

... стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. [11]. 2. Существующие системы налогообложения малого предпринимательства, их характеристика Налог – обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый юридическими и физическими ...

... общества. Поэтому данный вопрос регулируется массой нормативных правовых актов, что на практике вызывает трудности. При всем обилии актов, правовое регулирование особенностей создания акционерных обществ имеет пробелы и неточности. В частности, должным образом законодательно не проработаны процедуры слияния, разделения. Достаточно разрозненно выглядит регулирование создания акционерных обществ в ...

0 комментариев