Вид по характеру воздействия на предметы труда

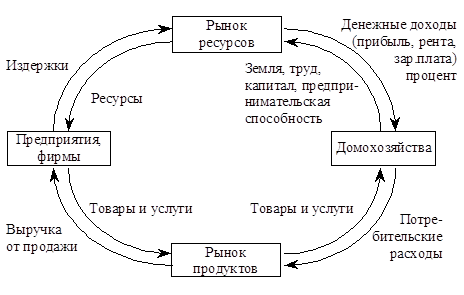

Понятие экономики как науки

Оценка ОПФ по первоначальной стоимости

Амортизация основных производственных фондов

Неравномерный метод

Коэффициент использования календарного фонда времени;

Ликвидация простоев, связанных с низким качеством ремонта, перебоями в снабжении сырьем, материалом и в сбыте готовой продукции

Норматив ОС по незавершенному производству

Производственно-технические мероприятия;

Выработка

Тарифная ставка – абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени (за 1ч, день)

Классификация на условно постоянные и условно переменные

Регулирующая функция. Она выражается в том, что на основе уровня цен регулируется опрос по отдельным видам товаров

Рентабельность, виды, основные направления повышения её

Навигация

Амортизация основных производственных фондов

Конспект по экономической теории

143110

знаков

9

таблиц

2

изображения

5. Амортизация основных производственных фондов.

Участвуя в производственном процессе, ОПФ постепенно утрачивают свою потребительскую стоимость. Различные виды ОПФ изнашиваются в различные сроки, что зависит от интенсивности и характера их эксплуатации, условий хранения. Постепенный износ ОПФ вызывает необходимость в замене и обновлении, что требует накопления определенных средств. Одним из способов накопления является амортизация ОПФ.

Амортизация – возмещение в денежной форме величины износа ОПФ путем перенесения их стоимости на себестоимость продукции.

Место амортизации в системе воспроизводства ОПФ.

Воспроизводство ОПФ может быть простым (замена устаревших ОПФ) и расширенным (новое строительство, расширение действующих предприятий, реконструкция, техническое перевооружение, модернизация).

Общая сумма амортизационных отчислений за весь срок службы ОПФ определяется как разница между первоначальной и ликвидационной стоимостью ОПФ. Постепенное возмещение стоимости ОПФ осуществляется по норме амортизации. Норма амортизации – среднегодовая величина износа ОПФ в % от их первоначальной стоимости. Она показывает, какую долю своей первоначальной стоимости ежегодно переносят ОПФ на создаваемую ими продукцию. По установленным нормам амортизационные отчисления включаются в себестоимость продукции.

Расчет нормы амортизации.

Фп – первоначальная стоимость ОПФ, в млн. руб.

Фл – ликвидационная стоимость ОПФ, в млн. руб.

Т – нормативный срок службы ОПФ.

Т – нормативный срок службы ОПФ.

Норма амортизации зависит от ряда факторов, но главным образом от срока службы ОПФ и в некоторой степени от величины ликвидационной стоимости ОПФ.

![]()

![]()

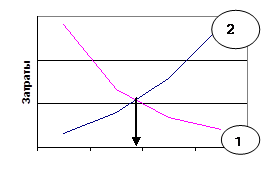

![]() Необходимо определить экономически целесообразный срок службы. При его определении необходимо учитывать, что, с одной стороны, предприятие заинтересовано в его удлинении, так как при тех же затратах на изготовление оборудования можно получить больше продукции, с другой стороны, чем больше срок службы оборудования, тем больше вероятность морального износа, а значит выше потери, вследствие затрат прошлого труда. Кроме того, удлинение срока службы увеличивает затраты на ремонт и его обслуживание. Оптимальный срок службы определяется по моменту, после которого затраты на содержание и ремонт оборудования (2) будут превышать величину стоимости ОПФ на единицу продукции (1).

Необходимо определить экономически целесообразный срок службы. При его определении необходимо учитывать, что, с одной стороны, предприятие заинтересовано в его удлинении, так как при тех же затратах на изготовление оборудования можно получить больше продукции, с другой стороны, чем больше срок службы оборудования, тем больше вероятность морального износа, а значит выше потери, вследствие затрат прошлого труда. Кроме того, удлинение срока службы увеличивает затраты на ремонт и его обслуживание. Оптимальный срок службы определяется по моменту, после которого затраты на содержание и ремонт оборудования (2) будут превышать величину стоимости ОПФ на единицу продукции (1).

Кривая 2 – затраты на содержание и ремонт оборудования.

Кривая 1 – величина стоимости, приходящаяся на единицу продукции.

Срок службы оборудования должен соизмеряться с моральным износом. Моральный износ не будет действовать, если срок службы оборудования не будет превышать периода появления и массового внедрения производства новой техники.

Существует 2 метода расчета амортизационных отчислений:

1. Равномерный метод начисления амортизации (линейный). Предполагает равномерный износ ОПФ за весь период эксплуатации. Сумма амортизационных отчислений (А) рассчитывается по формуле:

На – годовая норма амортизационных отчислений;

Равномерный метод справедлив в отношении физического износа ОПФ, а моральный износ ОПФ происходит ускоренно. Поэтому предприятия должны получить амортизационные отчисления ускоренно, чтобы скомпенсировать результаты морального износа. Это позволяет сделать второй метод.

Расчет суммы амортизационных отчислений равномерным методом.

| Вид ОПФ | Первоначальная стоимость ОПФ, млн. руб. | Годовая норма амортизационных отчислений,% | Годовая сумма амортизационных отчислений, млн.руб. |

| 1. Оборудование | 250 | 10 | Гр2*гр3=25 |

| 2. Здания | 200 | 2 | 4 |

| 3. Транспортные средства | 50 | 12 | 6 |

| Итого | 500 | 35 |

Похожие работы

... А.Б. Научный руководитель: к.э.н., доцент Петров В.Г. Москва 2005 115 Приложение № 2 Оформление плана курсовой работы на тему: «Экономическая теория человеческого капитала» План Введение................................................................................................................................... 3 1. Место и роль человеческого капитала в системе ресурсов компании ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... элементов экономики. Даже в тех государствах, где действуют Налоговые кодексы, ежегодно принимается множество поправок к налоговому законодательству, что связано, прежде всего, с изменением налоговой политики государства. 3.2. Мнение российских экономистов На заседании правительства глава кабинета министров Михаил Касьянов сообщил, что собираемость налогов растет медленнее ВВП ...

... , выдвинутая Д. Кейнсом, предусматривает активное вмешательство государства в экономическую жизнь. Основные термины Классическая экономическая теория, кейнсианская экономическая теория; закон Ж.-Б. Сея; эластичность цен и заработной платы, равновесный объем производства. Литература 1. Долан Э. Макроэкономика/ Э. Долан, Д. Линдсей.- СПб.: Наука,1994. — Гл. 5, 6. 2. Макконнелл К. Экономикс: ...

0 комментариев