Вид по характеру воздействия на предметы труда

Понятие экономики как науки

Оценка ОПФ по первоначальной стоимости

Амортизация основных производственных фондов

Неравномерный метод

Коэффициент использования календарного фонда времени;

Ликвидация простоев, связанных с низким качеством ремонта, перебоями в снабжении сырьем, материалом и в сбыте готовой продукции

Норматив ОС по незавершенному производству

Производственно-технические мероприятия;

Выработка

Тарифная ставка – абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени (за 1ч, день)

Классификация на условно постоянные и условно переменные

Регулирующая функция. Она выражается в том, что на основе уровня цен регулируется опрос по отдельным видам товаров

Рентабельность, виды, основные направления повышения её

Навигация

Классификация на условно постоянные и условно переменные

Конспект по экономической теории

143110

знаков

9

таблиц

2

изображения

2.4. Классификация на условно постоянные и условно переменные.

К условно переменным относятся затраты находящиеся в прямой зависимости от объемов производства продукции и измеряющиеся пропорционально изменению объема производства продукции (затраты на сырье, материалы, топливо на технологические цели и основную заработную плату производственным рабочим).

Условно постоянные не изменяются или изменяются незначительно при изменении объема производства. Это общепроизводственные и общехозяйственные расходы (на освещение цеха).

Классификация затрат по признаку зависимости от объема производства имеет важное значение при расчете экономической эффективности мероприятий, связанных со снижением себестоимости продукции. Увеличение объемов производства ведет к сокращению условно постоянных расходов в расчете на единицу продукции, что приводит к снижению ее себестоимости и увеличению прибыли.

2.5. Классификация на простые и комплексные.

В зависимости от степени однородности затраты делятся на простые и комплексные.

Простые затраты – это однородные по экономическому содержанию затраты (сырье, материалы полуфабрикаты, заработная плата основным производственным рабочим).

Комплексные состоят из нескольких экономических элементов. К ним относятся общепроизводственные расходы, общехозяйственные расходы, внепроизводственные расходы.

2.6. Классификация на основные и накладные.

Основные затраты непосредственно связаны с выпуском продукции (сырье, материалы, полуфабрикаты, топливо на технологические цели, зарплата основных производственных рабочих).

Накладные связаны с созданием необходимых условий для производственного процесса. Они связаны с обслуживанием и управлением производством (общепроизводственные, общехозяйственные и непроизводственные расходы).

При формировании затрат на производство продукции в зависимости от степени готовности различают:

- технологическую себестоимость;

- цеховую себестоимость;

- производственную себестоимость;

- полную себестоимость продукции.

Технологическая себестоимость – сумма затрат связанных с выполнением технологических операций.

Цеховая себестоимость – включает все затраты цеха на производство продукции.

Производственная себестоимость – все затраты предприятия на производство продукции.

Полная себестоимость – все затраты предприятия на производство и реализацию продукции.

3.

Калькуляция представляет собой расчет себестоимости единицы продукции по статьям калькуляции.

Различают плановую, отчетную и проектную калькуляцию.

Плановая калькуляция рассчитывается на плановый период на основе запланированного объема производства продукции, а также прогрессивных норм расхода сырья, материала, топлива, энергии и транспортно-заготовительных цен на эти ресурсы (стоимость сырья и материалов, затраты на их доставку, разгрузку и складирование). На основе норм трудовых затрат, на основе смет расхода по обслуживанию и управлению производством очень важно правильно установить калькуляционную единицу (та единица измерения, на которую рассчитывается себестоимость продукции) калькуляционная единица должна соответствовать натуральной единице измерения, установленной стандартами на соответствующий вид продукции.

Отчетные калькуляции определяют фактический уровень себестоимости за прошедший период. Они являются средством контроля за выполнением плановой себестоимости и используются для анализа и выявления резервов снижения затрат на производство и реализацию продукции.

Проектная калькуляция разрабатывается при реконструкции действующих предприятий, при строительстве новых предприятий и освоении новой продукции. Они составляются на основе технологических конструкторских и экономических расчетов.

4.

При калькулировании продукции применяют различные методы:

1. Метод прямого счета.

2. Расчетно-аналитический метод.

3. Нормативный метод.

4. Параметрический метод.

5. Коэффициентный метод.

Метод прямого счета применяют на предприятиях, производящих однородную продукцию (добыча руды, каменных солей, производство синтетического материала из однородного сырья) При этом методе затраты на единицу продукции определяются деление общей суммы затрат на количество производимой продукции.

Расчетно-аналитический. Он используется в многономенклатурных производствах (несколько различных видов продукции). Сущность метода заключается в том, что прямые затраты на единицу продукции определяются на основе прогрессивных норм расхода, а косвенные затраты распределяются пропорционально определенному признаку. Такими признаками являются основная заработная плата производственных рабочих, машино-часы работы оборудования.

Нормативный метод основан на нормах и нормативах использования материальных и трудовых ресурсов, применяется для разработки калькуляции на новые виды продукции. Нормы и нормативы должны быть прогрессивными и научно обоснованными, направленными на рациональное расходование всех ресурсов предприятия. Величины нормы и норматива должны периодически пересматриваться.

Параметрический метод. Начисляется для расчетов затрат однотипных, но разных по качеству изделий. Он основан на установлении закономерности изменения затрат в зависимости от изменения качественных параметров продукции. Для отбора качественных параметров выполняется корреляционный анализ в зависимости изменения затрат от изменения каждого из параметров. Анализ позволяет соизмерить улучшение качественных свойств продукции с дополнительными затратами на ее изготовление. После того, как выявлена закономерность изменения затрат в зависимости от изменения качественных параметров и определены затраты на изготовление изделия представителя, можно узнать затраты на другие однотипные изделия, которые отличаются друг от друга по качественным параметрам.

Коэффициентный метод основан на определении общей суммы затрат на переработку исходного сырья и последующее ее распределение на получаемую продукцию. Этот метод используется в комплексных производствах, когда из одного исходного сырья получают несколько разнородных видов продукции (нефтепереработка). При методе все затраты распределены между полученными продуктами пропорционально экономически обоснованны коэффициентам. При этом один из параметров применяемых за условную единицу с коэффициентом = 1, а остальные параметры учитывают какой-либо признак. В качестве признака могут быть отпускные цены на продукцию, вес продукции и другие затраты на производство единицы каждого вида продукции. Они рассчитываются в следующей последовательности.

1. Весь выпуск продукции рассчитывается в условных единицах.

2. Определяются затраты на одну условную единицу.

3. Рассчитываются затраты на производство каждого вида продукции.

Расчет затрат на производство единицы продукции в комплексном производстве коэффициентным методом.

| Показатели | Изделие | Всего | ||

| А | Б | В | ||

| Исходные данные 1. Объем продукции в натуральных единицах, штука. 2. Коэффициенты. 3. Общие затраты на производство всей продукции в тыс. руб. 4. Объем производства в коэффициентах (первая строка ´ вторую). 5. Затраты в расчете на единицу коэффициента в тыс. руб. (строка ¾). 6. Затраты на производство. А) всего объема продукции в тыс. руб. (4´5); Б) единицы продукции в руб (6а´1). 7. Отпускная цена руб. за шт. | 2000 1 2000 4000 2000 2100 | 500 2 1000 4000 2000 4200 | 1000 0,9 900 1800 1800 1890 | 7млн. 800тыс. 3900 7800 |

Услов. пр. А = 1

Перех. КБ=4200/2100=2

Пер. Кв=1890/2100=0,9

5.

Общепроизводственные, общехозяйственные и внепроизводственные расходы относятся к комплексным расходам, состоящим из нескольких экономических элементов. Они рассчитываются по специальным сметам (суммирование отдельных элементов затрат). Общепроизводственные и общехозяйственные расходы – типичные накладные расходы, которые связаны с обслуживанием и управлением производством, то есть создают необходимые условия для производственного процесса.

Смета общепроизводственных расходов связана с обслуживанием и управлением цехом.

Общепроизводственные элементы смет:

1.

Амортизация оборудования и транспортных средств (амортизационные отчисления на полное восстановление оборудования и транспортных средств).

2. Расходы на содержание оборудования (стоимость материалов, которые необходимы для ухода за оборудованием, затраты на оплату труда вспомогательных рабочих и обслуживающих оборудование).

3. Ремонт оборудования и транспортных средств включает стоимость запасных частей и других материалов для ремонта и расходы оплаты труда ремонтных рабочих.

4. Внутризаводское перемещение грузов (стоимость материалов, которые расходуются на содержание транспортных средств и оплата труда рабочим, занятых перемещением груза).

5. Содержание аппарата управления цехов (заработная плата аппарата управления цехов).

6. Содержание неуправленческого персонала цеха (заработная плата специалистов и других работников, которые не относятся к управленческому персоналу).

7. Амортизация зданий и сооружений цеха (амортизационные отчисления на полное восстановление зданий и сооружений цеха).

8. Содержание зданий и сооружений цеха (затраты на содержание электросети, отопительной сети, водоснабжения и канализации и стоимость материалов, израсходованных на хозяйственные нужды; затраты на оплату труда вспомогательных рабочих, занятых на разных хозяйственных работах);

9. Ремонт зданий и сооружений цеха (стоимость ремонтно-строительных материалов, затраты на оплату труда вспомогательных рабочих занятых ремонтными работами).

10. Испытания опыты и исследования (стоимость материалов (топливо, электроэнергия), расходуемых на проведение испытания и оплату труда рабочих занятых на испытаниях в цехе).

11. Рационализаторство и изобретательство в цехе (+выплата авторских вознаграждений).

12. Оплата труда в цехе (затраты на материалы и оплату труда рабочих, которые заняты проведением мероприятий по охране труда в цехе).

13. Недостачи и потери материальных ценностей в цехе и прочие непроизводственные расходы (стоимость испорченных материалов и полуфабрикатов при хранении в цеховых складах, списанных в установленном порядке).

Общехозяйственные расходы связаны с обслуживанием и управлением предприятием.

1. Затраты на заработную плату аппарата управления завода.

2. Амортизация зданий и сооружений общезаводского назначения (лабораторий, складов, заводского управления).

3. Стоимость материалов затраченных на сооружение и ремонт зданий, стоимость топливной энергии для освещения и отопления зданий, водоснабжения, зарплата рабочих занятых обслуживанием и ремонтом оборудования.

4. Производство испытаний, опытов, общезаводского характера (материалы и энергия на их проведение).

5. Затраты на изобретательство общезаводского характера.

6. Охрана труда общезаводского характера.

7. Подготовка кадров (зарплата квалифицированных рабочих по обучению учеников, не освобожденных от основной работы; расходы, связанные с изготовлением учебных пособий и инвентаря).

8. Представительские расходы (оплат переводчиков, которые не состоят в штате предприятия, расходы по проведению официальных приемов иностранных представителей).

9. Охрана окружающей среды (расходы, связанные с содержание фонда природоохранного назначения, очистных сооружений).

10. Общехозяйственные непроизводительные расходы (потери от простоев по внутрипроизводственным причинам, от порчи материалов, продукции при хранении на общезаводских складах).

11. Коммерческие расходы (расходы по организации сбыта: проведению маркетинговых исследований, расходы на рекламу, расходы на участие предприятий в выставках), транспортно-экспедиционные расходы: на тару и упаковку продукции, расходы на погрузку и транспортировку продукции, и прочие расходы по сбыту продукции.

6.

Таблица Сводная смета затрат на производство.

По плану. Тыс. руб.

| Содержание затрат | Отсчет | Всего | Iкв | II кв | III кв | IV кв |

| 1 Материальные затраты | 132,504 | |||||

| 2. Расходы на оплату труда. | 28,320 | |||||

| 3. Отчисления на соц. Нужды | 11,368 | |||||

| 4. Амортизация ОПФ | 8,124 | |||||

| 5. Прочие расходы | 6,211 | |||||

| Итого затрат на производство | 186,627 |

Смета затрат на производство включает общую сумму затрат на производство и реализацию продукции предприятия, а также затраты на незавершенное производство. Этим она отличается от себестоимости товарной продукции предприятия, которая включает только затраты на производство и реализацию готовой продукции.

Смета разрабатывается по экономическим элементам и отличается от себестоимости товарной продукции также тем, что включает расходы, связанные с выполнением строительно-монтажных работ для капитального строительства, расходы на работы по капитальному ремонту зданий и сооружений и для жилищно-коммунального хозяйства. Смета используется на предприятии для разработки планового материально-технического снабжения, плана по труду и финансового планирования предприятия.

7.

В условиях рыночных отношений успех в конкурентной борьбе и устойчивое финансовое состояние предприятия обусловлены снижением возможных затрат на производство и реализацию продукции. Снижение затрат, во-первых, является важнейшим источником увеличения средств, направляемых на расширение и техническое перевооружение производства, на разработку и внедрение новых видов продукции, источником социального обеспечения людей. Во-вторых, снижение себестоимости обеспечивает возможность уменьшения цен на продукцию, а это важное условие успешной конкурентной борьбы на рынке. В-третьих, снижение себестоимости уменьшает потребность предприятия в оборотных средствах, что позволяет предприятию увеличить расходы на производственные и социальные нужды. Возможности снижения затрат производства анализируются по двум направлениям:

1) источники снижения затрат;

2) факторы снижения затрат.

Источники снижения затраты – затраты, за счет экономии, которой может быть снижена себестоимость продукции, а факторы – это технологические условия, под влиянием которых изменяются затраты.

Основными источниками снижения затрат производства и реализации продукции являются:

1. Снижение расходов сырья, топлива, энергии на единицу продукции.

2. Уменьшение размера амортизационных отчислений, приходящихся на единицу продукции.

3. Снижение расходов заработной платы на единицу продукции.

4. Сокращение административно-управленческих расходов и потерь (оплата рабочим за простои).

На экономию ресурсов оказывает влияние большое число технико-экономических факторов, которые объединяются в 2 группы:

1. Внутрипроизводственные факторы.

2. Внепроизводственные факторы.

Внепроизводственные факторы – это те факторы, на которые предприятие не может оказать влияние (цены на сырье, оборудование, ставки налогов, природные факторы).

Внутрипроизводственные факторы – факторы, которыми предприятие может управлять. При анализе и планировании – снижения затрат на производство продукции наибольшее значение имеют следующие группы внутрипроизводственных факторов:

1. Повышение технического уровня производства.

2. Совершенствование организации производства и труда.

3. Изменение объема и структуры производства продукции.

1. Повышение технического уровня производства обусловлено внедрением прогрессивного оборудования и новых технологических процессов, механизацией и автоматизацией производственных процессов; применением новых материалов, более дешевых видов энергии и топлива; мероприятия этой группы снижают себестоимость продукции, прежде всего за счет снижения расходов сырья, энергии, снижения трудоемкости изготовления продукции; сокращения брака и простоев оборудования, экономия. Снижение себестоимости продукции рассчитывается по следующей формуле:

Э=(S1-S2)*N2

S1, S2 – себестоимость единицы продукции до и после внедрения мероприятий.

N2 – количество продукции производимой в течении года после внедрения мероприятий.

Экономия, полученная за счет снижения расходов материальных ресурсов.

Эм=[(Нм1-Нм2)*Ц]*N2

Нм1, Нм2 – норма расходов материальных ресурсов до и после внедрения мероприятий.

Ц – цена за единицу материальных ресурсов.

Экономия за счет снижения трудоемкости изготовления продукции.

Эт=[(Т1-Т2)*С]*N2

Т1 и Т2 – трудоемкость изготовления единицы продукции до и после внедрения мероприятий, в нормо-часах.

2. Совершенствование организации производства и труда предполагает:

- внедрение автоматизированных систем управления производством;

- автоматизацию рабочих мест специалистов;

- использование компьютерной техники;

- разработку передовых технологических процессов;

- рациональную специализацию цехов, участков, рабочих мест;

- своевременное обеспечение рабочих мест технической документацией, приборами контроля качества продукции, материалами и инструментами;

- рациональную организацию материально-технического снабжения.

Мероприятия второй группы снижают себестоимость продукции за счет сокращения транспортных расходов, расходов по управлению производством; уменьшения трудоемкости изготовления продукции; уменьшения норм расходов материальных ресурсов.

3.

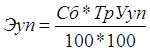

|

Экономия условно-постоянных расходов рассчитывается по формуле:

Сб – себестоимость продукции в отчетном периоде в руб.

Тр – темпы роста объема продукции в плановом году в %.

Ууп – удельный вес условно-постоянных расходов себестоимости отчетного периода в %.

Относительная экономия на амортизационных отчислениях рассчитывается так.

Аб, Ап – сумма амортизационных отчислений в отчетном и плановом году.

Nб, Nп – объем производства продукции в отчетном и плановом году.

Планирование себестоимости продукции.

Планирование себестоимости продукции осуществляется по следующим показателям, каждый из которых имеет свое экономическое значение.

1. Смета затрат на производство.

2. Калькуляция себестоимости единицы продукции.

3. Себестоимость объема товарной продукции.

4. Себестоимость реализованной продукции (объема продаж).

5. Затраты на 1 рубли товарной и реализованной продукции.

Себестоимость товарной продукции рассчитывается так:

![]() SТП – себестоимость товарной продукции.

SТП – себестоимость товарной продукции.

Si – себестоимость единицы i-того вида товарной продукции, руб.

Ni – объем i-того вида товарной продукции в натуральных единицах

n – число видов продукции.

Себестоимость реализованной продукции – затраты проданной или оплаченной покупателями продукции рассчитывается по аналогичной формуле, только Ni – объем реализованной продукции.

Затраты на 1 рубль товарной продукции.

Sтп – себестоимость товарной продукции в руб.

Nтп – объем товарной продукции в руб.

Если затраты получаются больше 1, то продукция является убыточной. Если затраты =1, предприятие не имеет прибыли.

Ценообразование в отрасли.

1. Цена продукции, ее сущность, виды и состав.

2. Механизм регулирования цен.

1.

Цена представляет собой денежное выражение стоимости продукции.

Цена является важной экономической характеристикой, с помощью которой государство может воздействовать на экономику в целом, а также на развитие отдельного производства, оно может воздействовать на конкуренцию товаропроизводителей, конкурентоспособность продукции; научно-технический прогресс.

Цена используется для определения.

1. Объема производства продукции в стоимостном выражении.

2. Темпов роста, объема производства.

3. Отраслевой структуры промышленного и народного хозяйства.

4. Основных и оборотных средств.

5. Себестоимости изготовленной продукции.

Цены выполняют ряд функций:

1. Учетная функция. С помощью цен можно определить, сколько стоит обществу производство продукции.

2. Стимулирующая функция. Цены могут либо заинтересовать, предприятие в выпуске продукции, либо наоборот, подталкивать предприятие к снятию продукции с производства.

Если действующие на рынке цены возмещают товаропроизводителю расходы на изготовление продукции и обеспечивают прибыль, тогда проявляется стимулирующая роль цены. Если цены не возмещают затраты, либо возмещают, но не дают прибыли, то цена стимулирует к снятию продукции с производства.

Похожие работы

... А.Б. Научный руководитель: к.э.н., доцент Петров В.Г. Москва 2005 115 Приложение № 2 Оформление плана курсовой работы на тему: «Экономическая теория человеческого капитала» План Введение................................................................................................................................... 3 1. Место и роль человеческого капитала в системе ресурсов компании ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... элементов экономики. Даже в тех государствах, где действуют Налоговые кодексы, ежегодно принимается множество поправок к налоговому законодательству, что связано, прежде всего, с изменением налоговой политики государства. 3.2. Мнение российских экономистов На заседании правительства глава кабинета министров Михаил Касьянов сообщил, что собираемость налогов растет медленнее ВВП ...

... , выдвинутая Д. Кейнсом, предусматривает активное вмешательство государства в экономическую жизнь. Основные термины Классическая экономическая теория, кейнсианская экономическая теория; закон Ж.-Б. Сея; эластичность цен и заработной платы, равновесный объем производства. Литература 1. Долан Э. Макроэкономика/ Э. Долан, Д. Линдсей.- СПб.: Наука,1994. — Гл. 5, 6. 2. Макконнелл К. Экономикс: ...

0 комментариев