Вид по характеру воздействия на предметы труда

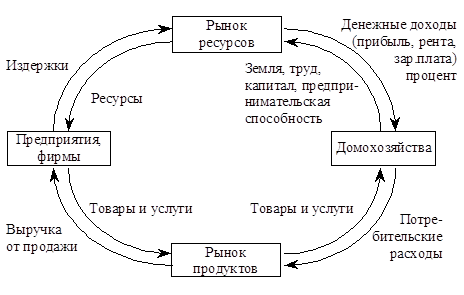

Понятие экономики как науки

Оценка ОПФ по первоначальной стоимости

Амортизация основных производственных фондов

Неравномерный метод

Коэффициент использования календарного фонда времени;

Ликвидация простоев, связанных с низким качеством ремонта, перебоями в снабжении сырьем, материалом и в сбыте готовой продукции

Норматив ОС по незавершенному производству

Производственно-технические мероприятия;

Выработка

Тарифная ставка – абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени (за 1ч, день)

Классификация на условно постоянные и условно переменные

Регулирующая функция. Она выражается в том, что на основе уровня цен регулируется опрос по отдельным видам товаров

Рентабельность, виды, основные направления повышения её

Навигация

Регулирующая функция. Она выражается в том, что на основе уровня цен регулируется опрос по отдельным видам товаров

Конспект по экономической теории

143110

знаков

9

таблиц

2

изображения

3. Регулирующая функция. Она выражается в том, что на основе уровня цен регулируется опрос по отдельным видам товаров.

4. Распределительная функция. Заключ. в перераспред. части валового дохода между предприятием, бюджетом и внебюджетными фондами.

Виды цен: Отпускная цена, оптовая, розничная.

Отпускная цена включает себестоимость пр-ва и реализации продукции, налоги и отчисления, увеличивающ. цену и прибыль предприятия. К налогам которые увелич. цену относят: налог на добавл стоим., акцизный, отислен. в фонд поддержки производителей с/х продукции, отчисл. в дорожн. фонд и в сырьевой фонд.

Акцизн. налог устанавл. только на опред вид продукции. котор. не явл первой необх. (алкоголь, тобачн. издел.).

Оптовая цена состоит из отпускной цены предпр., сбытовых наценок (затраты сбытовой организации и их прибыль).

Розничная включает – оптовую и торговую наценки. Торговая состоит из затрат торгующих организаций и их прибыль.

Процентн. соотношение перечисл. элементов в составе цены составляет её структуру.

На структуру и уровень цены влияет её внутренние и внешние факторы. К внутренним относят: организационно-технические возможности предприятия по производству продукции, каналы мат-техн. снабж. предпр., ресурсы и каналы сбыта продукции; к внешним – уровень цен на мат. ресурсы, платежеспособ. предприят., состав и уровень налогов.

Каждое предприятие должно разработать свою ценовую стратегию, цели которой могут быть разные: получение прибыли, сохранение рынка сбыта продукции, обеспечение единой ценов. политики, влияние на покупат. активность.

Эти цели могут быть достигнуты: повышением прибыли, как за счет увелич. цены на ед. продукции, так и за счет увеличения объёма продаж по более низким ценам. Чем выше качество прод-ции тем она более конкурентноспособна и реализ. по более высок. ценам.

2. Механизм регулирования цен

В РБ создана правовая основа регул цен в виде законов, указов. Государст. цены по регул. цен осществл. гл. обр. путём косв. возд. на их формиров. и реализ. эконом. методами, т.е. через налогов. полит, кредитн., таможенную, дотационную. В РБ в соотв. с зконом о ценообр. гос-во регулир.: порядок ценообр., осуществл. контроль за уровнем цен предпр. монополистов, гос-во огранич уровень цен на отдельн. товары и матер. ресурсы, осуществл. лицензир. и квотирование экспорта и импорта. Лицензирование и квотирование направлены на защиту нац. рынка. Лицензирование – это получение лицензии (разрешения) на право ввоза и вывоза товара. Квотирование – это установл. гос-вом определ. кол-ва или квоты вывоза или ввоза пр-ции.

Исходя из мер гос-ного регулир. в РБ существ. три вида цен:

· свободные;

· регулируемые;

· фиксированные.

Свободн. отпускн. цены предпр. формируются на основе себестоимости произ-ва и реализ. пр-ции, налогов, в зависимости от качества пр-ции, спроса на пр-цию, т.е. свобод. отпускная цена – это та цена которая в прибыль включается свободно, как разница м/ду ценой продажи изделия и ее затратами.

Свободная оптовая цена – рыночная цена, котор. устраивает и продовца и покупателя.

Регулируемые цены – цены на пр-цию по которой гос-вом определ-ся предельн. уровень прибыли, предельн. цены и предельн. надбавки. Предельн. уровень прибыли устанавл-ся на пр-цию монополистов, если отсутствует конкуренция. Предельн. уровень рентабельности, вкл. в цену на продукцию монополистов, составл. от 10 до 30%. Если факт уровень рентабельности превышает предельн. значение, то сумма фактической прибыли, превысившая нормативную величину, перечисляется предпр. в бюджет. Пред. уровень цен (декларируемые цены) на прод-цию утверж-ся Департаментом цен на основе мат-лов предост. предпр-м. Департ. цен выдает предпр-тию декларацию об уровне цены на продукцию. Если фактический уровень рентабельн. по декларируемой пр-ции выше предельн. уровня, то сумма прибыли, превыш. норм. уровень, не перечисл. в госбюджет.

Фиксированные цены – это тверд. цены на определ. перечень пр-ции размер которых опред. гос-вом. Расходы, превыш. уровень цен, должны озмещ-ся предпр-тию из средств гос-ва

прибыль и рентабельность отрасли

1. Прибыль и её виды. Основные направления повышения её.

Важнейшим показателем конечн. рез-тов работы предпр-тия явл. прибыль. Прибыль явл-ся источником экономического и соц-го развития коллект. предпр-тия. Средства прибыли для коллект. предприятия явл-я един. источником дальнейшего расшир. объема произ-ва, единств. иточн. освоения новых видов продукции, повышения её качества и технич. перевооружения производства. Прибыль явл. един. источн. создания соц. благ для работников предприятия (строительство жил. домов, медпунктов).

Сумарн. прибыль предприят. носит название баллансовой прибыли.

Баллансовая прибыль:

1. Прибыль от реализации товарной продукции определяется как разница м/ду выручкой от реализ. пр-ции в отпускн. ценах (валовый доход) и себестоимостью реализ. пр-ции, а также налогом на добавл. стоимость (20%) и отчисл. в фонд поддержки с/х продукции и дорожн. фонд (2%), и отчисл. в целев. фонды (2,5%). Если предп-тия производят пр-цию, облагаем. акцизн. налогом, при определ прибыли учитыв. и этот налог:

Пр = В – С – НДС – Ос/х –Оцф – (А);

В = N*Ц;

В – выручка от реализации пр-ции;

N – объем реализ. пр-ции в натур. ед-цах;

Ц – отпускная цена за ед. пр-ции в руб.;

С – полная себестоимость реализ. пр-ции;

НДС – налог на добавл. стоим.;

Ос/х – отчисл. в с/х и дор. фонд;

Оцф – отчисл. в целев. фонды.

2. Прибыль от реализации мат. ценностей (основных фондов, сырья, материалов, нематер. активов) определ. как разница м/у ценой их продажи и стоимостью на предпр-тии с учетом их переоценки.

3. Прибыль от внереализац. мероприятий образуется, как разница м/у доходом от внереализ. мероприят. и расходами на них. Состав прибыли полученной от этих операций включает: 1) прибыль полученную от долевого участия в совместных предприятиях, 2) дивиденды, или проценты от акций, 3) прибыль по облигациям, принадл. предп-тию, 4) поступления долгов ранее списанных как безнадежных, 5) кредиторская задолженность, по которой истекли сроки исковой давности, 6) излишки ОПФ и мат. ценностей. Прибыль от внереализ. операций уменьшается на сумму убытков. Состав убытков: затраты по аннулированным производственным договорам, затраты на производство не давшее товарной продукции, некомпенсируемые виновником потери от простоев по внешним причинам, потери от списания дебиторской задолженности, присужденные предприятию штрафы за нарушение условий договоров.

Балансовая прибыль распределяется м/у гос-вом и предпр-ем в соотв. с законом от 1991 г. (О налогах на доходы и прибыль предприятия).

Пример распределения балансовой прибыли

| Распределение прибыли | ед. изм. | исх. дан. | расчет распредел. прибыли |

| 1. Балансовая прибыль | млн. руб | 5200 | |

| 2.Прибыль от эксплуатации видеозала | млн. руб | 120 | |

| 3. Налог на недвижимость | млн. руб | 226 | |

| 4.Прибыль подлежащая налогообл. | млн. руб | 5200 – 120 – 226 = 4854 | |

| 5.Льготируемая прибыль в т.ч · на проведение научн.исслед. работ и опытно конструкторских НИОПО · на противопожарные и др. мероприятия | млн. руб | 230 170 60 | |

| 6.Налогооблагаемая прибыль | млн. руб | 4854 – 230 = 4624 | |

| 7.Ставка налога на прибыль | % | 24 | |

| 8.Сума налога на прибыль | млн. руб | 4624 * 0,24 = 1109,76 | |

| 9.Прибыль остающаяся в распоряжении предприятия | млн. руб | 120 + 230 + (4624 - 1109,76) = 3864,24 | |

| 10.Ставка местного налога | % | 2 | |

| 11. Сумма местного налога | млн. руб | 3864,24*0,02=77,28 | |

| 12. Чистая прибыль | млн. руб | 3864,24 - 77,28 = 3786 |

Прибыль от эксплуатации видеозала облагается налогом по отдельным ставкам. Налог на недвиж-ть рассчит-ют в размере 1% от остаточной стоимости осн. произв. и непроизв. фондов. Прибыль подлеж. налогообл. по установл. ставкам. Льготируемая прибыль: освобожд. прибыль, направленная на мероприятия по ликвидации аварии на ЧАЭС, котор. исп-ся проведение НИОПО, предусмотренные гос-вом. Налогообл. прибыль – устанавл-ся ставка на прибыль 24%, ставка местн. налога на содержание город. и пригородн. транспорта.

Чистая прибыль распред. предпр-ем самостоятельно и расходуется на образование 2-х фондов: 1) фондонакопления (расход. 60% чистой прибыли) 2) фондопотребления (40%). Фондонанакопление связан с развитием предприятия. Его ср-ва использ-ся во-первых, на пополнение соб. оборотных ср-в, во-вторых, на модернизацию пр-ва, на реконструкцию, техн. перевооружение, на научноисслед-е работы. Средства фондопотребления расход-ся на вознаграждения по итогам годовой работы, на оказание единовременной помощи на строительство и капитальн. ремонт жилых домов, дет. учрежд., на улучшение культурно-бытового обслуживания предпр-тия.

Похожие работы

... А.Б. Научный руководитель: к.э.н., доцент Петров В.Г. Москва 2005 115 Приложение № 2 Оформление плана курсовой работы на тему: «Экономическая теория человеческого капитала» План Введение................................................................................................................................... 3 1. Место и роль человеческого капитала в системе ресурсов компании ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... элементов экономики. Даже в тех государствах, где действуют Налоговые кодексы, ежегодно принимается множество поправок к налоговому законодательству, что связано, прежде всего, с изменением налоговой политики государства. 3.2. Мнение российских экономистов На заседании правительства глава кабинета министров Михаил Касьянов сообщил, что собираемость налогов растет медленнее ВВП ...

... , выдвинутая Д. Кейнсом, предусматривает активное вмешательство государства в экономическую жизнь. Основные термины Классическая экономическая теория, кейнсианская экономическая теория; закон Ж.-Б. Сея; эластичность цен и заработной платы, равновесный объем производства. Литература 1. Долан Э. Макроэкономика/ Э. Долан, Д. Линдсей.- СПб.: Наука,1994. — Гл. 5, 6. 2. Макконнелл К. Экономикс: ...

0 комментариев