Сущность инвестиций

Реальные инвестиции

Оценка инвестиционного проекта. Методы, системы показателей

Чистая приведенная стоимость.(NPV)

Индекс рентабельности инвестиций.(PI)

Срок окупаемости инвестиций.(PP)

Сравнительный анализ проектов различной продолжительности

Учет влияния инфляции и риска

Заключение

Навигация

Заключение

Методы оценки инвестиционных проектов

82687

знаков

3

таблицы

1

изображение

5. Заключение

Инвестирование представляет собой один из наиболее важных аспектов деятельности любой динамично развивающейся коммерческой организации.

Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Под долгосрочными инвестициями в основные средства (капитальными вложениями) понимают затраты на создание и воспроизводство основных средств. Капитальные вложения могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года.

Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках.

Показатель чистого приведенного дохода (NPV) характеризует современную величину эффекта от будущей реализации инвестиционного проекта.

В отличие от показателя NPV индекс рентабельности (PI) является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений.

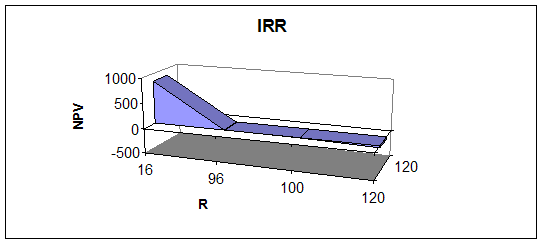

Экономический смысл критерия внутренней нормы прибыли инвестиций (IRR) заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов по проекту.

Срок окупаемости инвестиций – один из самых простых методов и широко распространен в мировой практике; не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Его применение целесообразно в ситуации, когда в первую очередь важна ликвидность, а не прибыльность проекта, либо когда инвестиции сопряжены с высокой степенью риска.

Метод коэффициента эффективности инвестиций (ARR) имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета по методу исключительно прост.

При оценке эффективности капитальных вложений следует обязательно учитывать влияние инфляции. Это достигается путем корректировки элементов денежного потока или коэффициента дисконтирования на индекс инфляции. Точно такой же принцип положен в основу методики учета риска.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности. Для выбора одного из них используется один из методов: метод расчета суммарного значения NPV и метод бесконечного цепного повтора сравниваемых проектов.

В реальной ситуации проблема анализа капитальных вложений может быть весьма непростой. Не случайно исследования западной практики принятия инвестиционных решений показали, что подавляющее большинство компаний, во-первых, рассчитывает несколько критериев и, во-вторых, использует полученные количественные оценки не как руководство к действию, а как информацию к размышлению. Потому следует еще раз подчеркнуть, что методы количественных оценок не должны быть самоцелью, равно как и их сложность не может быть гарантом безусловной правильности решений, принятых с их помощью.

Список используемой литературы

1. Временное положение о финансировании и кредитовании капитального строительства на территории РФ (утв. постановлением Правительства РФ от 21.03.94 № 220).

2. Закон РСФСР от 26.06.91 "Об инвестиционной деятельности в РСФСР".

3. ПБУ 6/97 “Учет основных средств” (утв. приказом Минфина РФ от 3.09.97 № 65н).

4. ПБУ 2/94 “Учет договоров (контрактов) на капитальное строительство” (утв. приказом Минфина РФ от 20.12.94 № 167).

5. Положение по бухгалтерскому учету долгосрочных инвестиций (дов. письмом Минфина РФ от 30.12.93 № 160).

6. Бирман Г., Шмидт С. Экономический анализ инвестиционных проект. - М.: Банки и биржи, ЮНИТИ, 1999.

7. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 1996. - 432 с.

8. Ефимова О. В. Финансовый анализ. - М.: Бухгалтерский учет, 1999. - 320 с.

9. Идрисов А. Б., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. - М.: Информационно-издательский дом “Филинъ”, 1997. - 272 с.

10. Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 1998. - 144 с.

11. Ковалев В. В. Финансовый анализ. - М.: Финансы и статистика, 1996. - 432 с.

12. Липсиц И. В., Коссов В. В. Инвестиционный проект: методы подготовки и анализа. - М.: Издательство БЕК, 1999.

13. Мелкумов Я. С. Экономическая оценка эффективности инвестиций. - М.: ИКЦ “ДИС”, 1997. - 160 с.

14. Норткотт Д. Принятие инвестиционных решений. - М.: Банки и биржи, ЮНИТИ, 1997. - 247 с.

15. Хорн Дж. К. Ван Основы управления финансами. - М.: Финансы и статистика, 1996. - 800 с.

16. Четыркин Е. М. Методы финансовых и комерческих расчетов. - М.: Дело ЛТД, 1995. - 320 с.

Похожие работы

... является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения. Критерии принятия инвестиционных решений: 1. критерии, позволяющие оценить реальность проекта: · нормативные критерии (правовые) т.е. нормы национального, международного права, требования стандартов, ...

... проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n – внутренняя норма рентабельности. 3. Неформальные процедуры отбора и оценки инвестиционных проектов 3.1. Общая характеристика неформальных процедур Всякий проект характеризуется несколькими видами показателей (интегральные показатели, показатели, связанные с потоком и балансом наличности и ...

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой). Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой, «ставки сравнения» (коэффициента дисконтирования или нормы дисконта). Смысл этого показателя заключается в изменении темпа снижения ценности ...

0 комментариев