Сущность инвестиций

Реальные инвестиции

Оценка инвестиционного проекта. Методы, системы показателей

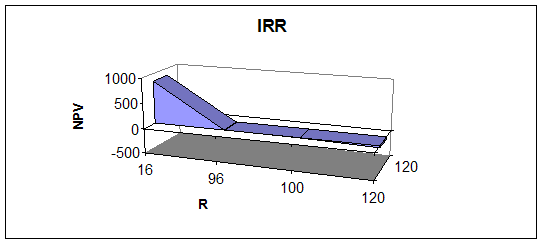

Чистая приведенная стоимость.(NPV)

Индекс рентабельности инвестиций.(PI)

Срок окупаемости инвестиций.(PP)

Сравнительный анализ проектов различной продолжительности

Учет влияния инфляции и риска

Заключение

Навигация

Сущность инвестиций

Методы оценки инвестиционных проектов

82687

знаков

3

таблицы

1

изображение

2. Сущность инвестиций

2.1. Понятие инвестиции

Инвестиции – долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. В соответствии с законом "Об инвестициях в РФ" 1991г. под инвестициями понимают денежные средства; целевые банковские вклады; пай; акции и др. ценные бумаги; технологии; машины и оборудование; лицензии; кредиты; имущественные права; интеллектуальные ценности, вкладываемые в предпринимательские и другие виды деятельности с целью получения прибыли (дохода) и социального эффекта.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций (дов. письмом Минфина РФ от 30.12.93 № 160) под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут осуществляются в форме капитального строительства и приобретения объектов основных средств.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала. Средний период отдачи вложенного капитала в России составляет от 10 до 12 лет.

Инвестиции подразделяются на реальные, финансовые и интеллектуальные.

Реальные (прямые) инвестиции – вложение капитала частной фирмой или государством в производство какой-либо продукции.

Финансовые инвестиции – вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в объекты тезаврации, банковские депозиты.

Интеллектуальные инвестиции – подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Понятие инвестиционного менеджмента в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми.

По отношению к совокупности этих двух видов инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой инвестиционной политикой, называются портфельными инвестициями.

В качестве отдачи от инвестиций принимается разность между доходами в течение срока использования инвестиционных ресурсов и затратами денежных средств в том же периоде (издержки производства, налоги и т. д.). Эта разность в итого является либо прибылью либо убытками.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию осложняется следующими факторами:

ü множественность доступных вариантов вложения капитала;

ü ограниченность финансовых ресурсов для инвестирования;

ü риск, связанный с принятием того или иного решения по инвестированию, и т. п.

Причины, обуславливающие необходимость инвестиций, могут быть различны, однако в целом их можно объединить по принципу получения дохода:

ü реальные инвестиции проводятся с целью снижения затрат на производство продукции;

ü финансовые инвестиции проводятся с целью получения дохода от курсовой разницы или дивидендов.

Важным также является вопрос о размере предполагаемых инвестиций, так как от этого зависит глубина аналитической проработки экономической стороны инвестиционного проекта, которая предшествует принятию решения.

На многих предприятиях и объединениях становится обыденной практика дифференциации права принятия решений инвестиционного характера, т. е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых инвестиционных возможностей. В этом случае необходимо сделать выбор одного или нескольких вариантов, основываясь на принятых критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то вариант будет предпочтительнее других, как правило, меньше единицы.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому возникает задача оптимизации инвестиционного портфеля.

Здесь весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьироваться. Например, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной логической основе, но, тем не менее, они должны подкрепляться экономическим расчетом.

Определение инвестиционных возможностей является отправной точкой для деятельности, связанной с инвестированием. В конечном счете, это может стать началом мобилизации инвестиционных средств.

Учет риска инвестора осуществляется путем увеличения используемого банками реальной процентной ставки на величину "премии за риск".

Рисковые инвестиции или "венчурный капитал" – это термин, применяемый для обозначения капиталовложений, для которых трудно оценить возможные доходы и сопутствующие расходы. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Как правило, венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств.

За рубежом обычно создаются специализированные независимые венчурные компании, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Этот фонд имеет непостоянный объем средств, который управляющая фондом венчурная фирма распределяет по проектам. Поскольку всем вкладчикам заранее известно, что вложение капитала представляет собой венчурный, то есть высокорискованный, характер, то целью венчурной фирмы является получение максимального дохода практически без учета риска. Единственным способом снижения риска является высокая диверсификация проектов.

Специализируясь на финансировании проектов с высокой степенью неопределенности результата, венчурные фирмы предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала создаваемого венчурного предприятия. Это позволяет жестко контролировать финансовое состояние, финансовые результаты, а также ход работ по венчурному проекту.

Таким образом, основная задача инвестиций – принести инвестору предполагаемый доход при минимальном уровне риска, который достигается путем формирования диверсифицированного инвестиционного портфеля.

Похожие работы

... является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения. Критерии принятия инвестиционных решений: 1. критерии, позволяющие оценить реальность проекта: · нормативные критерии (правовые) т.е. нормы национального, международного права, требования стандартов, ...

... проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n – внутренняя норма рентабельности. 3. Неформальные процедуры отбора и оценки инвестиционных проектов 3.1. Общая характеристика неформальных процедур Всякий проект характеризуется несколькими видами показателей (интегральные показатели, показатели, связанные с потоком и балансом наличности и ...

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой). Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой, «ставки сравнения» (коэффициента дисконтирования или нормы дисконта). Смысл этого показателя заключается в изменении темпа снижения ценности ...

0 комментариев