Сущность инвестиций

Реальные инвестиции

Оценка инвестиционного проекта. Методы, системы показателей

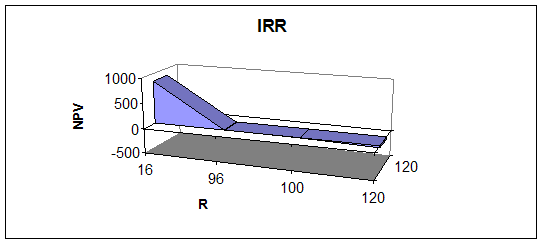

Чистая приведенная стоимость.(NPV)

Индекс рентабельности инвестиций.(PI)

Срок окупаемости инвестиций.(PP)

Сравнительный анализ проектов различной продолжительности

Учет влияния инфляции и риска

Заключение

Навигация

Реальные инвестиции

Методы оценки инвестиционных проектов

82687

знаков

3

таблицы

1

изображение

2.2. Реальные инвестиции

Участники инвестиционных проектов

Любая фирма в результате своего функционирования сталкивается с необходимостью вложения средств в развитие собственной инфраструктуры. Производственные предприятия вкладывают средства в модернизацию оборудования, торговые в маркетинговые исследования и т. д. Иначе говоря, чтобы фирма эффективно развивалась, ей необходимо наличие четкой политики своей инвестиционной деятельности. В любой эффективно действующей фирме вопросы управления инвестиционным процессом занимают одно из самых главных мест.

И хотя причины, обусловливающие необходимость реальных инвестиций, могут быть различны, в целом их можно подразделить на три вида:

ü обновление имеющейся материально-технической базы,

ü наращивание объемов производственной деятельности,

ü освоение новых видов деятельности.

Степень ответственности за принятие инвестиционных решений в рамках этих направлений различна. Если речь идет о замене имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Если речь идет об инвестициях, связанных с расширением основной деятельности, задача осложняется, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения группы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Основной элемент структуры инвестиционного проекта – это Участники проекта, так как именно они обеспечивают реализацию замысла и достижение целей проекта.

В зависимости от типа проекта в его реализации могут принимать участие от одной до нескольких десятков организаций. У каждой из них свои функции, степень участия в проекте и мера ответственности за его судьбу.

Вместе с тем все эти организации, в зависимости от выполняемых ими функций, можно объединить в конкретные группы участников проекта:

1. Заказчик – будущий владелец и пользователь результатов проекта. В качестве заказчика может выступать как физическое, так и юридическое лицо. При этом заказчиком может быть как одна единственная организация, так и несколько организаций, объединивших свои усилия, интересы и капиталы для реализации проекта и использования его результатов.

2. Инвестор – тот, кто вкладывает средства в проект. Часто Инвестор одновременно является и Заказчиком. Если же Инвестор и Заказчик – не одно и то же лицо, инвестор заключает договор с заказчиком, контролирует выполнение контрактов и осуществляет расчеты с другими участниками проекта.

3. Проектировщик – тот, кто разрабатывает проектно-сметную документацию.

4. Поставщик – осуществляет материально-техническое обеспечение проекта (закупки и поставки).

5. Подрядчик — юридическое лицо, несущее ответственность за выполнение работ в соответствии с контрактом.

6. Консультант – это фирмы и специалисты, привлекаемые на контрактных условиях для оказания консультационных услуг другим участникам проекта по всем вопросам и на всех этапах его реализации.

7. Менеджер проекта – это юридическое лицо, которому заказчик (или инвестор или другой участник проекта) делегирует полномочия по руководству работами по проекту: планированию, контролю и координации работ участников проекта.

8. Команда Проекта – специфическая организационная структура, возглавляемая руководителем проекта и создаваемая на период осуществления проекта с целью эффективного достижения его целей.

9. Лицензиар – юридическое или физическое лицо — обладатель лицензий и "ноу-хау", используемых в проекте. Лицензиар предоставляет (обычно на коммерческих условиях) право использования в проекте необходимых научно-технических достижений.

10. Банк – один из основных инвесторов, обеспечивающих финансирование проекта. В обязанности банка входит непрерывное обеспечение проекта денежными средствами, а также кредитование генподрядчика для расчетов с субподрядчиками, если у заказчика нет необходимых средств.

Этим и исчерпывается круг участников проекта.

Объекты реальных инвестиций

Для ускорения принятия инвестором решения о том, вкладывать ли средства в то или иное предприятие, необходимо составлять инвестиционный проект, определяющий цель, которой стремится достичь фирма, стратегию предпринимательской деятельности в совокупности со сроками достижения цели.

Инвестиционный проект в том его виде, который принят в мировой практике, представляет собой комплекс взаимосвязанных мероприятий, направленных на достижение поставленных целей в условиях ограниченных финансовых, временных и других ресурсов.

Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект. По каждому объекту целесообразно составлять отдельный проект.

Итак, объектами реальных инвестиций являются:

1. Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

2. Программы федерального, регионального или иного уровня;

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т.д.

Объекты реальных инвестиций классифицируются по:

ü масштабам проекта;

ü направленности проекта;

ü характеру и содержанию инвестиционного цикла;

ü характеру и степени участия государства;

ü эффективности использования вложенных средств.

Выделяют следующие формы реальных инвестиций:

1. Денежные средства и их эквиваленты;

2. Земля;

3. Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве и обладающее ликвидностью.

Виды проектов

С точки зрения масштабности, проекты делятся на малые проекты и мегапроекты.

Малые проекты допускают ряд упрощений в процедуре проектирования и реализации, формировании команды проекта. Вместе с тем затруднительность исправления допущенных ошибок требует очень тщательного определения объемных характеристик проекта, участников проекта и методов их работы, графика проекта и форм отчета, а также условий контракта.

Мегапроекты – это целевые программы, содержащие несколько взаимосвязанных проектов, объединенных общей целью, выделенными ресурсами и отпущенным на их выполнение временем.

Такие программы могут быть международными, государственными, национальными, региональными.

Мегапроекты обладают рядом отличительных черт:

ü высокой стоимостью (порядка $1 млрд. и более);

ü капиталоемкостью – потребность в финансовых средствах в таких проектах требует нетрадиционных (акционерных, смешанных) форм финансирования;

ü трудоемкостью;

ü длительностью реализации: 5-7 и более лет;

ü отдаленностью районов реализации, а следовательно, дополнительными затратами на инфраструктуру.

Особенности мегапроектов требуют учета ряда факторов, а именно:

ü распределение элементов проекта по разным исполнителям и необходимость координации их деятельности;

ü необходимость анализа социально-экономической среды региона, страны в целом, а возможно и ряда стран-участниц проекта;

ü разработка и постоянное обновление плана проекта.

С точки зрения срока реализации, проекты делятся на краткосрочные, среднесрочные и долгосрочные.

Краткосрочные проекты обычно реализуются на предприятиях по производству новинок различного рода, опытных установках, восстановительных работах.

На таких объектах заказчик обычно идет на увеличение окончательной (фактической) стоимости проекта против первоначальной, поскольку более всего он заинтересован в скорейшем его завершении.

Средне- и долгосрочные проекты отличаются только сроками исполнения и для них характерно затягивание фазы первоначального планирования.

С точки зрения качества, проекты делятся на дефектные и бездефектные.

Бездефектные проекты в качестве доминирующего фактора используют повышенное качество.

Обычно стоимость бездефектных проектов весьма высока и измеряется сотнями миллионов и даже миллиардами долларов.

Учитывая фактор ограниченности ресурсов, можно выделить мультипроекты, монопроекты и международные проекты.

Мультипроекты используют в тех случаях, когда замысел заказчика проекта относится к нескольким взаимосвязанным проектам, каждый из которых не имеет своего ограничения по ресурсам.

Мультипроектом считается выполнение множества заказов (проектов) и услуг в рамках производственной программы фирмы, ограниченной ее производственными, финансовыми, временными возможностями и требованиями заказчиков.

В качестве альтернативных мультипроектам выступают монопроекты, имеющие четко очерченные ресурсные, временные и др. рамки, реализуемые единой проектной командой и представляющие собой отдельные инвестиционные, социальные и др. проекты.

Международные проекты обычно отличаются значительной сложностью и стоимостью. Их отличает также важная роль в экономике и политике тех стран, для которых они разрабатываются.

Специфика таких проектов заключается в следующем: оборудование и материалы для таких проектов обычно закупаются на мировом рынке. Отсюда — повышенные требования к организации, осуществляющей закупки для проекта.

Уровень подготовки таких проектов должен быть существенно выше, чем для аналогичных "внутренних" проектов.

2.3. Виды инвестиционных рисков

Виды инвестиционных рисков многообразны. Автор книги «Инвестиционный менеджмент», Бланк, классифицирует по следующим основным признакам:

1. По сферам проявления:

1.1. Экономический. К нему относится риск, связанный с изменением экономических факторов. Так как инвестиционная деятельность осуществляется в экономической сфере, то она в наибольшей степени подвержена экономическому риску.

1.2. Политический. К нему относятся различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменениями осуществляемого государством политического курса.

1.3. Социальный. К нему относится риск забастовок, осуществления под воздействием работников инвестируемых предприятий незапланированных социальных программ и другие аналогичные виды рисков.

1.4. Экологический. К нему относится риск различных экологических катастроф и бедствий (наводнений, пожаров и т.п.), отрицательно сказывающихся на деятельности инвестируемых объектов.

1.5. Прочих видов. К ним можно отнести рэкет, хищения имущества, обман со стороны инвестиционных или хозяйственных партнеров и т.п.

2. По формам инвестирования:

2.1. Реального инвестирования. Этот риск связан с неудачным выбором месторасположения строящегося объекта; перебоями в поставке строительных материалов и оборудования; существенным ростом цен на инвестиционные товары; выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод в эксплуатацию объекта инвестирования или снижающими доход (прибыль) в процессе его эксплуатации.

2.2. Финансового инвестирования. Этот риск связан с непродуманным подбором финансовых инструментов для инвестирования; финансовыми затруднениями или банкротством отдельных эмитентов; непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.п.

3. По источникам возникновения выделяют два основных видов риска:

3.1. Систематический (или рыночный). Этот вид риска возникает для всех участников инвестиционной деятельности и форм инвестирования. Он определяется сменой стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка; значительными изменениями налогового законодательства в сфере инвестирования и другими аналогичными факторами, на которые инвестор повлиять при выборе объектов инвестирования не может.

3.2. Несистематический (или специфический). Этот вид риска присущ конкретному объекту инвестирования или деятельности конкретного инвестора. Он может быть связан с неквалифицированным руководством компанией (фирмой) — объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления инвестиционным процессом.

В отдельных источниках также выделяют такие риски, как:

ü риск, связанный с отраслью производства, — вложение в производство товаров народного потребления в среднем менее рискованны, чем в производство, скажем, оборудования;

ü управленческий риск, т.е. связанный с качеством управленческой команды на предприятии;

ü временной риск (чем больше срок вложения денег в предприятие, тем больше риска);

ü коммерческий риск (связан с показателями развития данного предприятия и сроком его существования).

Так как инвестиционный риск характеризует вероятность возникновения непредвиденных финансовых потерь, его уровень при оценке определяется как отклонение ожидаемых доходов от инвестирования от средней или расчетной величины. Поэтому оценка инвестиционных рисков всегда связана с оценкой ожидаемых доходов и их потерь. Однако, оценка риска — процесс субъективный. Сколько бы ни существовало математических моделей расчета кривой риска и точной его величины, в каждом конкретном случае инвестор сам должен определить риск вложений в данное предприятие.

Инвестиции — это не столько вложения в проект, сколько в людей, способных реализовать этот проект. Инвестициям предшествуют длительные исследования, и они сопровождаются постоянным мониторингом состояния предприятия, на первоначальных этапах которого определяется вероятность всех возможных рисков.

2.4. Решения по инвестиционным проектам. Критерии и правила их принятия

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения. В целом, все решения можно классифицировать следующим образом.

Классификация распространенных инвестиционных решений:

1. Обязательные инвестиции, то сеть те, которые необходимы, чтобы фирма могла продолжать свою деятельность:

1.1. решения по уменьшению вреда окружающей среде;

1.2. улучшение условий труда до гос. норм.

2. Решения, направленные на снижение издержек:

2.1. решения по совершенствованию применяемых технологий;

2.2. по повышению качества продукции, работ, услуг;

2.3. улучшение организации труда и управления.

3. Решения, направленные на расширение и обновление фирмы:

3.1. инвестиции на новое строительство (возведение объектов, которые будут обладать статусом юридического лица);

3.2. инвестиции на расширение фирмы (возведение объектов на новых площадях);

3.3. инвестиции на реконструкцию фирмы (возведение СМР на действующих площадях с частичной заменой оборудования);

3.4. инвестиции на техническое перевооружение (замена и модернизация оборудования).

4. Решения по приобретению финансовых активов:

4.1. решения, направленные на образование стратегических альянсов (синдикаты, консорциумы, и т.д.);

4.2. решения по поглощению фирм;

4.3. решения по использованию сложных финансовых инструментов в операциях с основным капиталом.

5. решения по освоению новых рынков и услуг;

6. решения по приобретению НМА.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 100 тыс. $ и 1 млн. $ различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что каких-то критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Два анализируемых проекта называются альтернативными, если они не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что второй проект должен быть отвергнут.

В условиях рыночной экономики возможностей для инвестирования достаточно много. Вместе с тем любое предприятие имеет ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому решения нередко принимаются на интуитивной основе.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов и критериев. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

Критерии принятия инвестиционных решений

1. Критерии, позволяющие оценить реальность проекта:

1.1. нормативные критерии (правовые) т.е. нормы национального, международного права, требования стандартов, конвенций, патентоспособности и др.;

1.2. ресурсные критерии, по видам:

ü научно-технические критерии;

ü технологические критерии;

ü производственные критерии;

ü объем и источники финансовых ресурсов.

2. Количественные критерии, позволяющие оценить целесообразность реализации проекта.

2.1. Соответствие цели проекта на длительную перспективу целям развития деловой среды;

2.2. Риски и финансовые последствия (ведут ли они дополнения к инвестиционным издержкам или снижения ожидаемого объема производства, цены или продаж);

2.3. Степень устойчивости проекта;

2.4. Вероятность проектирования сценария и состояние деловой среды.

3. Количественные критерии (финансово-экономические), позволяющие выбрать из тех проектов, реализация которых целесообразна. (критерии приемлемости)

3.1. стоимость проекта;

3.2. чистая текущая стоимость;

3.3. прибыль;

3.4. рентабельность;

3.5. внутренняя норма прибыли;

3.6. период окупаемости;

3.7. чувствительность прибыли к горизонту (сроку) планирования, к изменениям в деловой среде, к ошибке в оценке данных.

В целом, принятие инвестиционного решения требует совместной работы многих людей с разной квалификацией и различными взглядами на инвестиции. Тем не менее, последнее слово остается за финансовым менеджером, который придерживается некоторых правил.

Правила принятия инвестиционных решений

1. Инвестировать денежные средства в производство или ценные бумаги имеет смысл только, если можно получить чистую прибыль выше, чем от хранения денег в банке;

2. Инвестировать средства имеет смысл, только если, рентабельности инвестиции превышают темпы роста инфляции;

3. Инвестировать имеет смысл только в наиболее рентабельные с учетом дисконтирования проекты.

Таким образом, решение об инвестировании в проект принимается, если он удовлетворяет следующим критериям:

ü дешевизна проекта;

ü минимизация риска инфляционных потерь;

ü краткость срока окупаемости;

ü стабильность или концентрация поступлений;

ü высокая рентабельность как таковая и после дисконтирования;

ü отсутствие более выгодных альтернатив.

На практике выбираются проекты не столько наиболее прибыльные и наименее рискованные, сколько лучше всего вписывающиеся в стратегию фирмы.

Похожие работы

... является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения. Критерии принятия инвестиционных решений: 1. критерии, позволяющие оценить реальность проекта: · нормативные критерии (правовые) т.е. нормы национального, международного права, требования стандартов, ...

... проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n – внутренняя норма рентабельности. 3. Неформальные процедуры отбора и оценки инвестиционных проектов 3.1. Общая характеристика неформальных процедур Всякий проект характеризуется несколькими видами показателей (интегральные показатели, показатели, связанные с потоком и балансом наличности и ...

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... осуществления проекта, в масштаб цен, сопоставимый с имеющимся «сегодня». Операция такого пересчета называется «дисконтированием» (уценкой). Расчет коэффициентов приведения в практике оценки инвестиционных проектов производится на основании так называемой, «ставки сравнения» (коэффициента дисконтирования или нормы дисконта). Смысл этого показателя заключается в изменении темпа снижения ценности ...

0 комментариев