Показатели деловой активности и эффективности деятельности предприятия

Общая оценка финансового состояния предприятия и его платежеспособности

Факторный анализ показателей рентабельности

Анализ финансовой устойчивости предприятия и его платежеспособности

Анализ финансовых коэффициентов

Менеджмент характеризуется соотношением величины прибыли от реализации величины выручки от реализации, определяется по формуле

Анализ банкротства

Навигация

Анализ финансовых коэффициентов

Анализ финансового состояния хозяйствующего субъекта

57089

знаков

25

таблиц

0

изображений

7. Анализ финансовых коэффициентов.

Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Их следует рассчитывать на определенную дату составления балансов и рассматривать в динамике.

Коэффициент концентрации собственного капитала (Ккс) показывает, какова доля владельцев коммерческой организации в общей сумме средств, вложенных в коммерческую организацию. Чем выше значение этого коэффициента, тем более финансово устойчива, стабильна и независима от внешних кредиторов коммерческая организация. Ккс = Собственный капитал (стр.490)/ Всего источников(стр.700)

На начало периода: Ккс = 7371833/13687342=0,53859

На конец периода: Ккс = 7984913/14593908= 0,54714

Как мы видим, владельцам принадлежит половина средств, вложенных в предприятие, и эта доля растет.

Ккп = (Краткосрочные пассивы (стр.690) + Долгосрочные пассивы(стр.590))/ Всего источников(стр.700)

На начало периода: Ккп =(4508324+1807185)/ 13687342=0,4614124

На конец периода: Ккп =(4508324+2100671)/ 14593908=0,452859851

Заемный капитал занимает меньшую часть средств и постепенно снижается.

Коэффициент маневренности собственного капитала (Км) показывает, какая его часть используется для финансирования текущей деятельности, а какая часть капитализирована.

Км = Собственные оборотные средства(стр.490+590-190) / собственный капитал(стр.490)

На начало периода: Км = (7371833+1807185-9119547)/ 7371833=0,008067329

На конец периода: Км = (7984913+2100671-9147835)/ 7984913=0,1174401

Коэффициент соотношения заемного и собственного капитала (Кс) дает наиболее общую оценку финансовой устойчивости коммерческой организации.

Кс = (Краткосрочные пассивы (стр.690) + Долгосрочные пассивы(стр.590))/ собственный капитал(стр.490)

На начало периода: Кс = (4508324+1807185)/ 7371833= 0,8567

На конец периода: Кс =(4508324+2100671)/7984913= 0,8277

Собственный капитал преобладает над заемным.

8. Общая характеристика размещения и использования средств на предприятии.

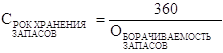

Оценка оборачиваемости товарно-материальных запасов проводится по каждому их виду (производственные запасы, готовая продукция, товары т.д.). Поскольку производственные запасы учитываются по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость реализованной продукции. Для оценки скорости оборота запасов используется формула:

| |

При этом:

| |

| |

Средняя величина запасов = (1199910+2205594)/2 = 1702752

| Показатель | На начало отчетного периода | На конец отчетного периода | Абсолютное отклонение |

| Оборачиваемость запасов, оборотов | 23408860/1702752=13,75 | 39894535/1702752=23,43 | 9,7 |

| Срок хранения запасов, дней | 360/13,75=26,18 | 360/23,43=15,37 | -10,82 |

По данным нашего предприятия оборачиваемость запасов на начало отчетного периода составила 13,75, а на конец отчетного периода 23,43. Прирост составил 9,7 дней. Срок хранения запасов за год снизился на 10,82дня и составил 15,37 дней.

Важнейшим показателем, характеризующим использование оборотных средств, является оборачиваемость.

Система формирования оборотных средств оказывает влияние на скорость их оборота и эффективность использования. Источники пополнения капитала могут быть собственные, заемные, дополнительно привлеченные.

Собственный капитал может быть пополнен за счет увеличения уставного, добавочного, резервного капитала, фонда накопления и социальной сферы, целевого финансирования и поступления, нераспределенной прибыли. Ни один из этих источников у ООО «ВЛАДКОЖА» не был пополнен.

Заемный капитал увеличивается за счет долгосрочных кредитов банка и займов, краткосрочных кредитов банка и займов, коммерческих кредитов, инвестиционного налогового кредита, инвестиционных взносов работников. Эти источники предприятие также не задействовало.

Капитал предприятие может быть увеличен и за счет дополнительно привлеченных средств: кредиторской задолженности поставщикам и подрядчикам, по оплате труда, по страхованию, бюджету, прочим кредиторам, фонда потребления, резерва предстоящих расходов и платежей, резерва по сомнительным долгам, благотворительных и прочих поступлений. В таблице 5 приведены данные, которые предприятие использовало для увеличения кредиторской задолженности.

Таблица 7. Источники кредиторской задолженности.

| Показатель | На начало отчетного периода | На конец отчетного периода | Абсолютное отклонение |

| Задолженность перед поставщиками и подрядчиками | 910687 | 910687 | 0 |

| Задолженность перед бюджетом | 140885 | 140885 | 0 |

| Задолженность перед фондом потребления | 3456752 | 3456752 | 0 |

Вся задолженность осталась на прежнем уровне.

9. Рейтинговая оценка предприятия.

Для определения рейтинга предприятий предлагается использовать пять показателей, наиболее часто применяемых и наиболее полно характеризующих финансовое состояние.

1. Обеспеченность собственными средствами, которая характеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости, определяется по формуле

Kо = (IVп – IA)/IIA

Где

IVп – итог раздела IV пассива баланса,

IA – итог раздела I актива баланса,

IIA - итог раздела II актива баланса,

K0 = (7371833-9119547)/ 4567795 =-0,38

K1 = (7984913-9147835)/ 5446073 =-0,21

![]() Нормативное требование: К> 0,1 не выполняется. Следовательно, у предприятия не достаточно ресурсов оборотных средств, необходимых для его устойчивости.

Нормативное требование: К> 0,1 не выполняется. Следовательно, у предприятия не достаточно ресурсов оборотных средств, необходимых для его устойчивости.

2. Коэффициент покрытия, который характеризуется степенью общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств (ликвидность баланса), определяется по формуле

Кп = IIA/(стр. 610+620+630+670)

Кп0 =4567795/1051572 =4,34

Кп1 =5446073/1051572 =5,18

![]() Нормативное требование: К>=2 выполняется. Следовательно, оборотные средства предприятия покрывают сумму срочных обязательств.

Нормативное требование: К>=2 выполняется. Следовательно, оборотные средства предприятия покрывают сумму срочных обязательств.

10. Интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия, определяется по формуле

Ки = Ф№2, стр.10/Ф№1, стр.(300нач + 300кон)*0,5 * 365/Т

Где Т – количество дней в рассматриваемом периоде.

Ки0= 28173790/(13687342+14593908)*0,5*365/365=0,5

Ки1= 48015164/(13687342+14593908)*0,5*365/365=0,85

Нормативное требование: К>=2,5 не выполняется. Следовательно, у предприятия очень низкая интенсивность оборота авансируемого капитала.

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев