Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Общие требования

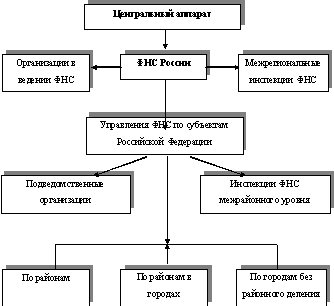

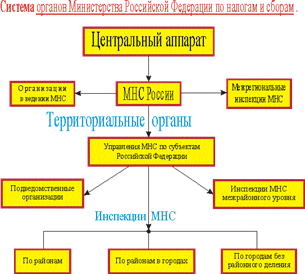

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

4.1. Общие требования.

Государственным налоговым инспекциям и их должностным лицам предоставлено право - применять к предприятиям, организациям и учреждениям установленные законодательством санкции. А также налагать на их должностных и физических лиц, виновных в нарушении налоговых законов, административные штрафы и направлять материалы в следственные органы для привлечения к уголовной ответственности.

По выявленным нарушениям, за которые виновные должностные лица предприятий, учреждений и организаций или физические лица подлежат привлечению налоговыми органами к административной ответственности, составляются и прилагаются к материалам проверки протоколы об административном правонарушении в отношении каждого должностного либо физического лица.

Руководители налоговых органов в течение не более 10 дней со дня подписания актов проверок, в которых зафиксированы нарушения и предложения проверяющих по их устранению, должны принять по ним соответствующие решения, в том числе по применяемым к налогоплательщику санкциям установленным главой 16 Налогового Кодекса РФ.

При предъявлении возражений материалы проверки рассматриваются в присутствии должностных лиц проверяемых предприятий или налогоплательщиков - физических лиц, представивших эти возражения. Если эти должностные или физические лица после их извещения о времени и месте рассмотрения материалов не явились, возражения рассматриваются в их отсутствие. О результатах рассмотрения материалов проверки во всех случаях сообщается налогоплательщику в письменной форме.

Решения о применении санкций за нарушения, факты совершения которых не требуют документальной проверки (например, непредставление документов, необходимых для исчисления налогов и других обязательных платежей в бюджет) - принимаются руководителями налоговых органов на основании докладных (служебных) записок соответствующих должностных лиц этих органов, в которых должен быть зафиксирован факт непредставления документов.

Санкции применяются только к плательщикам налогов. Поэтому они не должны применяться, в частности:

• по платежам, не имеющим объектов налогообложения, например, в случае не внесения суммы выручки от реализации конфискованного имущества и имущества, перешедшего по праву наследования к государству;

• по экономическим (штрафным) санкциям и госпошлине, взимаемым по постановлениям (решениям) органов Госстандарта Российской Федерации, народного суда и других органов;

• по платежам, взыскиваемым в государственные внебюджетные фонды, по которым порядок применения санкций установлен отдельными законодательными актами об этих фондах - Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения. А также в случаях, когда порядок образования государственных внебюджетных фондов (отраслевых и межотраслевых внебюджетных фондов), утвержденный правительством России, не предусматривает штрафных санкций за неуплату платежей.

Если налогоплательщик освобожден в установленном порядке от уплаты определенного вида налога, налоговые органы в обязательном порядке проверяют соблюдение им условий предоставления такой льготы и сроки (период) ее действия. В случае утраты плательщиком права на такую льготу в проверяемом периоде и неуплаты в установленные сроки причитающихся в связи с этим платежей в бюджет санкции к нему применяются за период с момента прекращения льготы.

Основанием для применения санкций является нарушение налогового законодательства в виде:

• сокрытия (занижения) дохода (прибыли) или иного объекта налогообложения;

• сокрытие факта открытия счета

• отсутствия учета объекта налогообложения;

• ведения учета объекта налогообложения, составления отчетов о финансово-хозяйственной деятельности с нарушением установленного порядка;

• несвоевременной или не в полном размере уплаты налогов;

• непредставления налоговым органом документов и сведений, необходимых для исчисления и уплаты налогов;

• не внесения исправлений в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов и др.

Органы Государственной налоговой службы Российской Федерации обязаны осуществлять контроль и применять санкции за неуплату (уклонение от уплаты) платежей в государственные внебюджетные фонды лишь в тех случаях - когда ответственность плательщиков установлена законодательством Российской Федерации. Налоговые органы не вправе применять санкции, не предусмотренные налоговым законодательством.

Федеральным законом «О введении в действие части первой Налогового кодекса» от 31.07.98 г. № 147. ФЗ., закон «Об основах налоговой системы РФ» № 11 от 27.12.91 г. одновременно с введением части первой Налогового Кодекса с 01.01.99г., признается утратившим силу кроме статей:

• 18 п.2. (виды налогов взимаемых на территории РФ);

• 19 (федеральные налоги);

• 20 (налоги республик в составе РФ);

• 21 (местные налоги);

Часть первая Налогового Кодекса принята Государственной думой 16.07.98 г.

Финансовые санкции взыскиваются по результатам документальных проверок:

Основанием для предъявления налоговым органом иска в суд в связи с умышленным сокрытием налогоплательщиком дохода (прибыли) могут быть такие действия, как: непредставление в течение двух и более отчетных периодов документов, необходимых для исчисления, а также уплаты налога; неуплата в этот период причитающихся бюджету платежей (при наличии денежных средств на счете); уничтожение документов или отказ их предъявить; наличие в местах реализации продукции (товара), не оформленной бухгалтерскими и другими документами (накладными).

Штрафные санкции применяются в виде штрафа по каждому нарушению в отдельности.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев