Права налоговой инспекции

Проверяемые документы

Обязанности директора федеральной налоговой полиции

Проводить работу по выявлению и пресечению фактов коррупции в налоговых органах и федеральных органах налоговой полиции;

Контроль за налогоплательщиками

Технология налоговых проверок

Общие требования

Сокрытие факта открытия счета

Налоговые органы США

Налоговая служба Японии

Налоговые органы ФРГ

Навигация

Контроль за налогоплательщиками

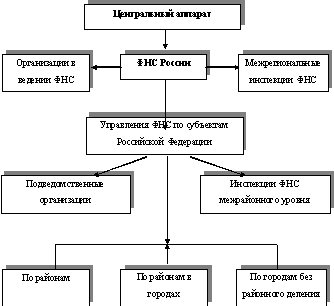

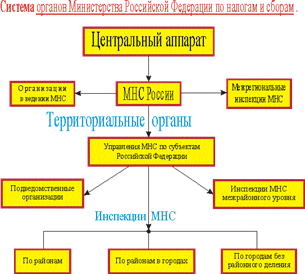

Система налоговых органов, их функции и задачи

96529

знаков

1

таблица

0

изображений

3.1. Контроль за налогоплательщиками.

Каждый гражданин должен ориентироваться в налоговой системе своей страны, чтобы уметь экономически правильно распоряжаться своими средствами и не попасть в число штрафников. В налоговом праве действуют две формы уклонения от уплаты налогов:

– налоговое правонарушение;

– обход налога.

Налоговое правонарушение - это полное или частичное сокрытие облагаемого дохода, осуществляемое путем списания доходов под видом деловых издержек или отчислений в различные фонды (амортизационные, резервные, благотворительные). Способом налогового правонарушения является также - фальсификация бухгалтерского учета.

Обход налога - деятельность организации или гражданина по снижению своих налоговых платежей в рамках закона называется - налоговым лавированием.

В соответствии с указом Президента Российской Федерации «Об осуществлении комплексных мер по своевременному и полному внесению в бюджет налогов и иных обязательных платежей» (от 23 мая 1994г.) предусматривается, что: «Плательщиками налогов и иных обязательных платежей в бюджеты являются юридические лица, их филиалы, представительства и другие обособленные подразделения, на которых в соответствии с законодательством возложена обязанность уплачивать налоги, а также физические лица, зарегистрированные в качестве предпринимателей без образования юридического лица (налогоплательщики).

Государственный реестр налогоплательщиков.

Учет налогоплательщиков осуществляется путем их включения в Государственный реестр налогоплательщиков, обеспечивающий идентификацию хозяйствующих субъектов. Ведение реестра осуществляется налоговыми органами.

Письмом Государственной налоговой службы Министерства финансов и Центрального банка Российской Федерации «Об обязательном указании идентификационных номеров налогоплательщиков при оформлении расчетно-платежных документов» (от 16 июня 1995 г.) введен порядок, по которому юридические лица должны указывать в документе по перечислению в бюджет налогов и других обязательных платежей свои идентификационные номера (ИНН).

Идентификационный номер - это специальный набор из 10 цифр. Первые четыре из которых указывают код районного налогового органа в соответствии с утвержденным ведомственным классификатором, следующие пять - порядковый номер, под которым данное предприятие внесено в журнал движения документов, принятых для постановки на налоговый учет и внесение в Государственный реестр, и последняя - контрольное число, рассчитанное по математическому алгоритму.

На основании сведений об ИНН формируется Государственный реестр налогоплательщиков - т. е. компьютерный банк данных Государственной налоговой службы РФ, используя который налоговые органы могут осуществлять комплексный анализ и контроль за полнотой поступления налогов. К числу документов, на которых должны указываться идентификационные номера, с 1 января 1996 г. отнесены бюджетные платежи и выплаты во внебюджетные фонды.

С 1 сентября 1996г. введено присвоение ИНН, и составляется Государственный реестр налогоплательщиков - физических лиц. Это сопровождается принятием закона о защите персональных данных и повышением ответственности должностных лиц за разглашение служебной информации о налогоплательщиках.

Постоянное место деятельности.

Налоговая система России построена на принципе единичности учета налогоплательщика и уплаты им налога в один налоговый орган. При этом, однако, отсутствует понятие постоянного места деятельности. Юридические лица ставятся на учет в налоговых органах по формальному месту нахождения - юридическому адресу, который может расходиться с реальным (фактическим) адресом.

В этой связи, интересен опыт налогового законодательства в странах с федеративным устройством (например, Австрии и Швейцарии), в которых налогоплательщик определяется только как юридическое или физическое лицо. В Швейцарии принято, что юридические лица по месту своего нахождения, подлежат «неограниченному» налогообложению, т. е. в полном объеме, с зачетом сумм налогов, уплаченных в других кантонах, где оно носит «ограниченный» характер, и сводится к обложению лишь тех объектов и в тех объемах, которые возникают от деятельности соответствующего юридического лица на его территории.

Критерием определения доли налога на прибыль, подлежащей уплате в тот или иной кантон, является доля капитала этого лица, размещенная в данном кантоне, указанная в декларации по налогу на капитал. Налоги с внереализационных доходов юридических лиц (проценты по вкладам, дивиденды по акциям и др.) удерживаются источником выплат. Такое удержание (35% от суммы выплат) является в Швейцарии специальным предварительно удерживаемым налогом, который возмещается при надлежащем оформлении декларации по налогу на прибыль и указании в ней соответствующих доходов. При этом за удержание налогов источник выплат получает от государства комиссионное вознаграждение.

Швейцарское законодательство использует понятие «постоянное место деятельности», которое определяется как стационарный объект, на котором осуществляется основная деятельность компании. Наличие у юридического лица постоянного места деятельности - является основанием для его постановки на учет как налогоплательщика в обслуживающем данную территорию налоговом органе. По этой причине один и тот же налогоплательщик может быть на учете в нескольких местах, т.е. по месту нахождения юридического лица и во всех налоговых органах, на территории которых он имеет постоянные места деятельности. Соответственно во все налоговые органы где он стоит на учете, налогоплательщик обязан - предоставлять декларации о доходах: в налоговый орган по месту нахождения (сводные декларации по всей своей деятельности на территории страны, а швейцарские юридические лица - и за рубежом) и в другие налоговые органы по деятельности на обслуживаемой ими территории. В итоге швейцарские налоговые службы обеспечивают жесткий учет и контроль всех налогоплательщиков, и деятельность каждого из них в отдельности.

Контроль за деятельностью юридических лиц, не связанной с постоянным местом, производится на основе системы лицензий и патентов, за приобретение которых предприятие вносит соответствующие промысловые и другие местные сборы.

Место налоговой регистрации.

Предприятия, организации, учреждения, которые в соответствии с законодательством Российской Федерации проходят регистрацию в органах местного самоуправления, встают на учет в налоговом органе по месту учреждения (месту регистрации).

Предприятия, организации, учреждения, которые в соответствии с законодательством Российской Федерации проходят регистрацию в федеральных органах исполнительной власти Российской Федерации, органах исполнительной власти республик в составе Российской Федерации, краев, областей, городов федерального значения, автономных областей, автономных округов, встают на учет по месту нахождения постоянно действующего исполнительного органа этого предприятия, организации, учреждения.

Филиалы, представительства и другие обособленные подразделения юридических лиц, являющиеся налогоплательщиками, которые в соответствии с законодательством Российской Федерации освобождены от регистрации, встают на учет в налоговом органе по месту нахождения своего постоянно действующего исполнительного органа.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, которые в соответствии с законодательством Российской Федерации проходят регистрацию в органах местного самоуправления, встают на учет в налоговом органе по месту своей регистрации - месту своего постоянного жительства.

Компании, фирмы, любые другие организации (включая товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, иностранные физические лица – предприниматели, подлежат обязательной постановке на учет в налоговом органе по месту осуществления деятельности в Российской Федерации. Постановка на налоговый учет указанной категории плательщиков производится на основании письменного заявления и документов, подтверждающих их регистрацию в стране постоянного местопребывания.

Банки и иные кредитные учреждения, а также их филиалы, на которые в соответствии с законодательными актами Российской Федерации возложена обязанность уплачивать налоги, встают на учет в налоговом органе в общеустановленном порядке.

Налоговый орган, при постановке на учет налогоплательщиков, включая физических лиц осуществляющих предпринимательскую деятельность без образования юридического лица, а также филиалов, представительств и других обособленных подразделений юридических лиц, выдает каждому из них справку, подтверждающую их постановку на налоговый учет, представляемую в банк или иное кредитное учреждение для открытия расчетного (текущего) счета для осуществления операций по основной деятельности.

Банки и иные кредитные учреждения открывают расчетные (текущие) счета этим налогоплательщикам при представлении ими подлинника указанной справки.

Похожие работы

... путем унификации и стандартизации состава и форм управленческой документации, технологий работы с ней, обеспечения контроля исполнения документов в системе Федеральной налоговой службы. Инструкция устанавливает общие нормы организации и ведения делопроизводства, основные правила подготовки, оформления, тиражирования, учета и хранения документов, а также контроля своевременности исполнения ...

... , обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных обязанностей (и другие гарантии). В то же время на поведение должностных лиц налоговых органов накладываются определенные ограничения, они, будучи государственными служащими, не могут: - заниматься другой оплачиваемой деятельностью, кроме педагогической, научной и ...

... Министерством же определяются функции структурных подразделений руководимых налоговых органов [10, с. 43]. Деятельность должностных лиц налоговых органов поощряется и гарантируется государством за счет создания надлежащих условий работы, пенсионного обеспечения, обязательного государственного медицинского и социального страхования, защиты от насилия, угроз в связи с исполнением служебных ...

... с правовыми нормами. На основании вынесенного решения налогоплательщику направляется требование об уплате сумм доначисленных налогов и пеней. Глава 2 Учет поступлений по налогам и сборам и задолженности по их уплате 2.1 Полномочия по взысканию сумм налогов, пеней и штрафов Полномочия налоговых органов по взысканию сумм налогов, пеней и штрафов - это полномочия, связанные с ...

0 комментариев