Навигация

Недостатки налоговой системы РФ

54395

знаков

44

таблицы

1

изображение

2.2.2. Недостатки налоговой системы РФ

1. первая из проблем - чрезмерная сложность. Правда, стоит заметить, что чрезмерная сложность - порок не только российской налоговой системы, но и многих других. Учреждаются все новые и новые налоги, с разными, подчас противоречивыми, целями, условиями начисления и налогообразующими базами. Налоговые кодексы, сборники законов и инструкций в некоторых странах насчитывают сотни страниц. В США, когда президент Рейган проводил свою знаменитую налоговую реформу, каждый из 140 млн. налогоплательщиков заполнял декларацию о доходах на 32 страницах, предварительно прочитав инструкцию на 48 страницах, включая словарь из 138 терминов.

Предлагаются проекты кардинального упрощения сложных налоговых систем. Так, в США это единый фиксированный налог, заменяющий десятки существующих. По замыслу его авторов, он сделает систему более справедливой и свободной от влияния политического лоббизма и произвола чиновников. Декларации уместятся на двух почтовых карточках: одна для подоходного налога на физическое лицо, другая - для подоходного налога на компанию. Доводы за и против единого налога широко обсуждаются.

2. Поражает непрактичность норм и правил налогового законодательства. Например, налоги на ФОТ (самые тяжелые в списке созданном предпринимателями и направленном президенту)[11] вводимые в 2000г их ставка будет понижаться и те, кто получает 15000 UDS будут платить 2 % от ФОТ, а немногие оставшиеся у которых доход менее 300 UDS будут платить почти столько же, что и раньше[12].

3. Налоговое законодательство не подстроено под стратегические интересы РФ. То есть налоги не подстроены под структурную политику государства: сельское хозяйство - основа существования нации (самый дотационный сектор хозяйства США) облагается налогами наравне с другими секторами экономики; сфера НТП тоже не получает достаточной налоговой свободы; предприятия - плательщики налогов становятся донорами бюджета, в то время как те, кто не платил налоги продолжают их не платить; и т д. и т. п.

4. Слабо развита система налогового поощрения инвестиций (парная корреляция между объемом инвестиций и налоговыми льготами составляет 0,9201)[13]. Например:

· с 2000 частный инвестор будет платить со всей выручки по ценным бумагам налог 13 %, при этом он может уменьшить сумму общего дохода от их реализации на сумму произведенных затрат, но только после оплаты налога, то есть заплатив налог[14], надо ждать, когда налоговая инспекция вернет деньги. Сколько ждать неизвестно. Данное положение ставит крест на частные инвестиции в ценные бумаги в 2000. Есть еще пример.

· При получении льготы освобождения от НДС - предприятие оказывается в ловушке. Для данной нормы не предусмотрено инструкции в бухгалтерском учете, поэтому фирма- льготник, получая товар, перепродает его как бы без НДС. Следовательно, предприятие - покупатель должно будет оплатить НДС 20 % от стоимости товара, а не от добавленной им стоимости.

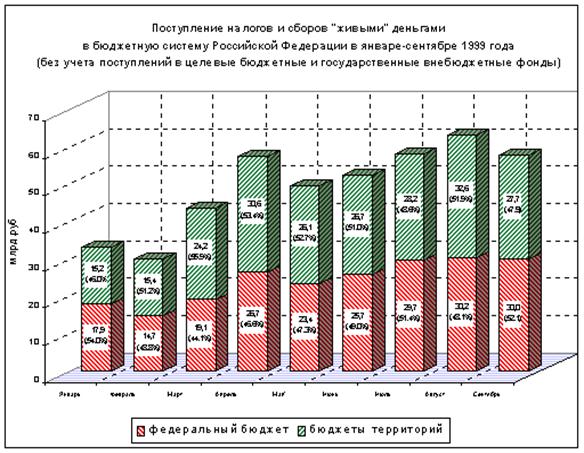

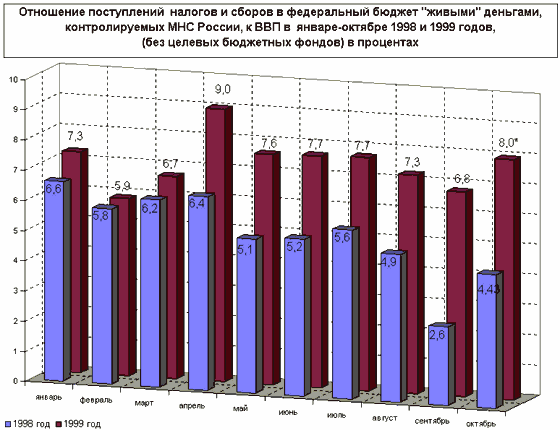

5. Организация работы государственных налоговых органов оставляет желать лучшего. Только 1,5-2 % поданных деклараций успевает проверить ГНИ за отчетный период. При этом система предоставления отчетности, ведения статистики и уплаты налогов одинаково невыносима и для налогоплательщиков и для ГНИ. Самая известная шутка среди бухгалтеров в 1999 - это желание, чтобы министр по налогам и сборам сам прошел по всем налоговым органам и сдал документы отчетности, как рядовой гражданин.

Таким образом, сама организация работы ГНИ и чрезмерный налоговый пресс - создают кризис налоговых неплатежей. На сегодняшний день, наверное, нет ни одного юридического лица, не уклоняющегося от уплаты налогов. Теневая экономика составляет по разным подсчетам от 0,25 до 0,5 от ВВП. В создавшейся ситуации становится очевидно, что нужны новые меры и методы по восстановлению эффективности налоговой системы

3. Методология и стратегия изменения системы налогообложения России

3.1. Подходы к повышению эффективности налоговой системы

Существует масса подходов к решению проблемы эффективного налогообложения. Специалисты информационно-аналитического управления Совета Федерации считают, что государству, чтобы наполнить бюджет, не нужно и даже вредно отслеживать деловые операции и доходы. Надо дать возможность людям рассчитаться с бюджетом в определенных, заранее известных им размерах, а дальше зарабатывать деньги для себя, без дополнительного налогообложения, что позволит поднять собираемость налогов и устранить препятствия для инвестиций в производство.

Исходя из этих посылок, предлагается облагать налогами не данные бухгалтерской отчетности (прибыль), а конкретные объекты, свидетельствующие о наличии доходов (автомобили, особняки, торговые и офисные площади и т.п.), сам факт ведения той или иной хозяйственной деятельности и энергопотребление (с оговорками и ограничениями). Такие объекты скрыть практически невозможно, выявлять их и контролировать уплату налога существенно проще, чем при нынешней системе. Сама ценность этих объектов служит надежным залогом уплаты налога.

Благодаря таким нововведениям государство получит деньги в бюджет и может сократить расходы на дорогостоящее, но малоэффективное ныне налоговое администрирование. А предприятия и граждане избавятся от необходимости укрывать доходы, получат возможность свободно зарабатывать и тратить деньги, в том числе на инвестиции, без взяток чиновникам, дележа с рэкетом, который паразитирует на сокрытых доходах.

По мнению авторов этого подхода, целесообразно сохранить:

налог на добавленную стоимость; вмененный налог (патентный сбор) для предприятий сферы торговли и услуг, в том числе финансовых, в фиксированных суммах для каждого конкретного предприятия с учетом вида деятельности и ее масштаба; акцизы, в том числе на топливно-энергетические ресурсы; импортные пошлины; налог на отдельные виды имущества, в том числе на транспортные средства, на жилье повышенной комфортности, на ценные бумаги и вклады (после стабилизации и развития финансового рынка), на имущество организаций; государственные сборы и пошлины (необходимые, но не дающие больших поступлений).При этом к федеральным налогам предлагается отнести налог на добавленную стоимость, акцизы, импортные пошлины, налог на транспортные средства, к региональным - вмененный налог (патентный сбор), налог на имущество организаций, налог на жилье повышенной комфортности. А местное самоуправление финансировать пропорционально численности населения за счет отчислений 20% собранных в регионах налогов.

Другой подход предложен членкор. РАН Львовым[15]. Он предлагает ввести в России рентное налогообложение природных и земельных ресурсов по примеру Норвегии, где у каждого гражданина имеется свой собственный счет, на который зачисляются доходы от продажи природных ресурсов страны, прежде всего нефти.

Преимущества такого подхода состоят в том, что (1) федеральным органам легко будет контролировать перемещение ресурсов по территории страны, (2) продажа природных ресурсов и продуктов их неполной переработки является основной частью дохода бюджета, экспорта, роста экономики и их запасы в России огромны. Львов считает, что аккумуляция доходов от продажи ресурсов страны станет причиной накопления, как государственного капитала, так и частных сбережений, что станет основой будущего экономического роста.

Единственная проблема состоит в сложности перехода к рентному налогообложению, к тому же приватизированные нефтяные компании не так просто расстанутся со своим доходом.

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев