Навигация

1.2. Налогооблагаемая база

Важную роль в собиремости налогов и наполнении бюджета играет вид налога, будь то косвенный налог, или прямой, или налог с капитала. Основной вопрос здесь заключается в том, как собрать данный налог, как учесть налогооблагаемую базу и как сделать ее прозрачной для федеральных органов. Налогооблагаемая база - стоимостная, физическая или иная характеристика объекта налогообложения. Эта база и порядок ее определения (исчисления) устанавливаются по каждому налогу (сбору). Например, налогооблагаемая база может рассчитываться на основе стоимостных характеристик (доход, прибыль, цена реализации, прирост стоимости акций) или на нестоимостных (объем автомобильного двигателя, площадь земельного участка, превышение выбросов вредных веществ над предельно допустимыми нормами). Термин применяется и в обобщенном смысле - как суммарная в денежном выражении потенциальная основа налогообложения предприятия, региона или страны в целом.

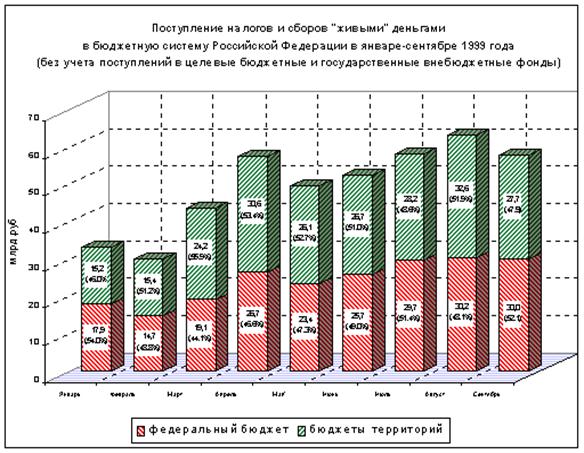

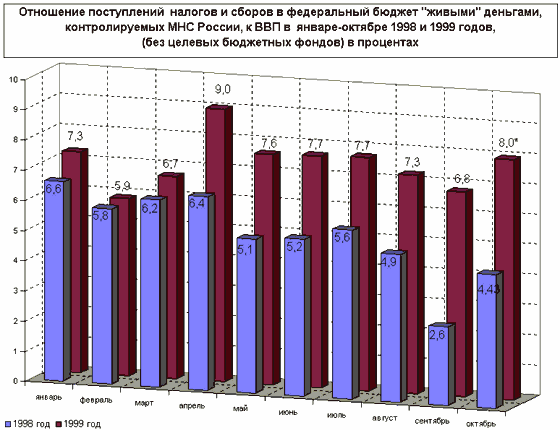

Например, в ФРГ укрывается от налогообложения до 25% доходов. Однако эта страна имеет развитую правовую систему, мощную, с солидным опытом налоговую службу, стабильную социально-экономическую и политическую ситуацию. В России, где всего этого нет, масштаб уклонения от налогов оценить достоверно невозможно. Приблизительную оценку можно сделать, сравнивая теоретическое налоговое бремя (при добросовестной уплате всех налогов среднее предприятие обязано перечислять в бюджет 46% вновь созданной стоимости) с фактическими поступлениями налогов в бюджет (в федеральный - 9,1% официально учтенного ВВП, в консолидированный - 17-20%). Разница в несколько раз между этими величинами образуется из-за тяжелого экономического положения предприятий, использования льгот и повсеместного уклонения от налогов. Такая ситуация свидетельствует с одной стороны о чрезмерном налоговом прессе, а другой вскрывает методологическую неполноценность налоговой системы (есть ненужные налоги, нет методики вскрытия налогооблагаемой базы и т.д.).

1.3. Критерии выбора и оптимизации налогов[1]

Выбор наиболее приемлемой структуры налогов предполагает, что, если одно из требований принимается в качества критерия оптимизации, то другие должны учитываться в форме ограничений. Реальная налоговая система, не будучи идеальной, с точки зрения какого-либо отдельного критерия, рассматриваемого изолировано, может приближаться к оптимуму с позиции баланса требований в рамках имеющихся возможностей.

Существенным и вместе с тем удобным для представления в количественной форме является требование экономической нейтрализации, иными словами, минимизация избыточного налогового бремени. Однако, проектируя любые изменения в налоговой системе, имеет смыл ставить вопрос, какой из приемлемых и практически осуществимых вариантов является наиболее нейтральным, то есть порождает наименьшее избыточное бремя.

Практическая осуществимость вариантов зависит от того, какие виды прямых и косвенных налогов удается собрать с помощью тех средств, которые имеются в распоряжении государства.

Приемлемость вариантов определяется, с одной стороны, способностью собрать необходимую сумму налоговых поступлений, а с другой – соответствием принципам справедливости. Чем выше налоговые поступления, тем, при прочих равных условиях, значительнее избыточное бремя. Требования справедливости, если они предполагают достижение всеобшего равенства, также могут вступать в конфликт со стремлением уменьшить избыточное бремя.

Следовательно, задача состоит с минимизации избыточного бремени имеющихся в распоряжении государства налогов при заданной величине налоговых поступлений и некоторых ограничениях на распределение доходов.

2. Анализ налоговой системы России и ее проблем

2.1. Налоговая система РФ

2.1.1. Основные налоги в РФ

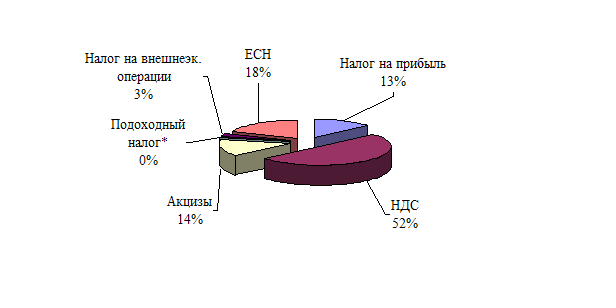

Из всех налогов, действовавших последние годы в России (по разным оценкам, их было от 30 до 150), наиболее серьезное значение имеют пять: НДС, налог на прибыль, акцизы, подоходный налог на физических лиц, платежи за недра и природные ресурсы, которые дают более 70% налоговых поступлений в бюджеты всех уровней. Остальные можно вводить или отменять - от этого на федеральном уровне ничего принципиально не изменится.

В России действуют примерно те же основные налоги, что и в западных странах, но их соотношение существенно отличается. Доля подоходного налога в первом полугодии 1998 г. в России составляла 13%, в европейских странах - от 20 до 30%, налога на прибыль - соответственно 19% и от 5 до 10%, таможенных пошлин - 6% и от 0,5 до 1,5%. Иными словами, там значительно больше налогов платят физические лица, что свидетельствует о более высоких уровнях благосостояния населения и налоговой культуры. Так, уплата подоходного налога для жителей этих стран является едва ли не первой гражданской обязанностью, ее выполнение строго контролируется, а невыполнение сурово наказывается и осуждается обществом. К тому же подоходный налог, который строится обычно по прогрессивной шкале (богатые платят относительно больше, бедные - меньше), способствует выравниванию доходов.

Налог на добавленную стоимость (самая большая доходная статья федерального бюджета) в России впервые был введен в 1992 г. со ставкой 28%, в последующие годы она снижалась, но оставалась выше, чем в других странах. Объектами налогообложения являются обороты по реализации на территории России товаров, выполненных работ и оказанных услуг. В облагаемый оборот включаются любые денежные средства, если их получение связано с расчетами по оплате товаров, работ, услуг.

Поскольку НДС заменил действовавший прежде налог с оборота, удалось увеличить общий уровень налоговых изъятий и повысить стабильность поступлений. Благодаря преемственности НДС по отношению к налогу с оборота (по функциям) и по отношению к использовавшемуся в 1991 г. налогу с продаж (по технике взимания) введение этого налога не потребовало значительных изменений налоговой системы, вызвало минимально возможный в тех условиях скачок общего уровня цен, прошло психологически относительно безболезненно. Так как была установлена пониженная ставка на продукты питания, удалось соблюсти социальную справедливость, тем более, что не было возможности за короткий срок обеспечить адресную поддержку низкодоходных слоев населения. Использование небольшого числа ставок (основная, пониженная и нулевая) внесло лишь минимальные искажения в относительные цены. Положительно и то, что техника взимания НДС препятствует уклонениям от его уплаты, обеспечивая бюджетную отдачу и справедливость налоговой системы.

Акцизами облагаются товары особенно высокой рентабельности (водка, ликероводочные изделия, пищевой спирт, табак, икра, автомобили, нефть, нефтепродукты и др.). Правительство устанавливает их список и определяет ставки в процентах от отпускной цены товаров, реализуемых изготовителями.

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

0 комментариев