Основные принципы налогообложения имущества предприятий-резидентов на территории РФ

Порядок учета и уплаты налога в бюджет

Особенности налогообложения имущества иностранных юридических лиц в Российской Федерации

Имущество предприятия, не облагаемое налогом[7]

Имущество предприятия, стоимость[12] которого уменьшает налогооблагаемую базу[13]

Перспективы налога на имущество предприятий

Правовое регулирование налогов на имущество в зарубежных странах

Налог на недвижимость – опыт Новгородской и Тверской области

Навигация

Правовое регулирование налогов на имущество в зарубежных странах

Налог на имущество предприятий и перспективы его развития

98564

знака

10

таблиц

3

изображения

3.2. Правовое регулирование налогов на имущество в зарубежных странах

Система имущественного налогообложения, сложившаяся к настоящему времени в большинстве стран мира, несколько отличается от российской системы. Однако отличается она и при сравнении между самими этими странами. Различия касаются их наименования, круга субъектов и видов облагаемого имущества, способов исчисления, порядка уплаты налогов и пр. Среди них есть как регулярные (систематические, текущие), взимаемые с определенной периодичностью в течение всего времени владения имуществом (например, земельный налог), так и разовые, уплата которых связывается с каким-либо событием (переход имущества в порядке наследования и дарения, сделки купли продажи и другие операции с имуществом).

Некоторые имущественные налоги относятся к обложению только отдельных граждан, другие – юридических лиц. Существуют и такие, субъектами уплаты которых являются как юридические, так и физические лица. Столь же различны и уровни обложения: среди налогов на имущество есть общенациональные (федеральные), которые взимаются на всей территории страны, а также региональные и местные.

По-разному комбинируется и обложение имущества в рамках отдельных налогов на имущество, хотя при всем этом круг подлежащих обложению видов имущества повсюду чрезвычайно широк. Объектом обложения может быть недвижимое имущество (главным образом земля, здания и строения), ценные бумаги, иностранная валюта, ювелирные изделия, произведения искусства, сбережения и пр. В некоторых странах законы о налогообложении недвижимости существуют отдельно от других видов налогов на имущество; в других - налогообложение отдельных видов недвижимого имущества включается в общие законы о налогах на имущество.

Трудности классификации налогов на имущество не в последнюю очередь обусловлены тем обстоятельством, что большинство их входит в число наиболее старых налогов. Они складывались в границах национальных государств и несут на себе отпечаток особенностей их исторического развития. В регулировании этого вида налогообложения в гораздо меньшей степени заметна тенденция к интернационализации, присущая другим областям (например, регулированию налога на добавленную стоимость, который появился сравнительно недавно в налоговой практике большинства современных государств).

При всех оговорках об условностях классификации и ограниченности сравнений представляется все же возможным говорить о нескольких основных группах налогов на имущество. В первую входят регулярные имущественные налоги, главным образом налог на недвижимость и налоги на другие виды имущества (за рубежом их именуют обычно налогами на чистое имущество, в России налогами на имущество предприятий и физических лиц). Вторую группу образуют разовые налоги, взимаемые в связи с переходом имущества. Главными в этой группе являются налог на имущество, переходящее в порядке наследования или дарения, и налог на прирост стоимости имущества.

Налоги на недвижимость существуют почти во всех промышленно развитых странах. В специальной литературе для их обозначения применяют обобщенные названия. Их именуют налогами на недвижимое имущество (taxes on immovable Property, Real Estate Property tax), а иногда просто налогами на имущество (Property taxes).

Налоги на недвижимость принадлежат, как правило, к числу местных. Субъектами обложения могут быть как отдельные лица, так и компании. Иногда налогообложение недвижимости и тех, и других осуществляется на основании единого закона, иногда - двух разных законов.

Главные объекты обложения - земля и строения. В некоторых странах один и тот же закон регулирует обложение как земли, так и строений (Германия, Испания, Турция, Швеция); в других - обложение земли и строений осуществляется на основании различных законов (Австралия, Дания, Новая Зеландия).

В Великобритании налог на имущество является основным местным налогом. Он взимается с собственников или арендаторов недвижимого имущества. В это понятие входит и земля. К числу плательщиков данного налога относятся и лица, снимающие жилье и оплачивающие квартирную плату. Оценка стоимости недвижимого имущества обычно производится раз в 10 лет. Она представляет собой предполагаемую сумму годового дохода от сдачи данного имущества в аренду. Ставку налогообложения устанавливает муниципалитет исходя из потребностей в финансовых ресурсах, поэтому ставка заметно колеблется по графствам и городам Великобритании.

Налоги на собственность приносят крупные доходы бюджету Франции. Здесь принято три отдельных закона, регулирующих налогообложение земли и строений. Налогообложению подлежат имущество, имущественные права и ценные бумаги, находящиеся в собственности на 1 января. К имуществу относятся здания, промышленные и сельскохозяйственные предприятия, движимое имущество, акции, облигации и т.д. Некоторые виды имущества полностью или частично освобождены от этого налога, в частности, имущество для использования в рамках профессиональной деятельности, отдельные виды сельскохозяйственного имущества, предметы старины, художественные и коллекционные изделия.

Налог на собственность носит прогрессивный характер. Ставки на начало 90-х годов:

Таблица 6

Ставка налога на собственность[17]

| Стоимость имущества, франки | Налоговая ставка, % |

| До 4 260 000 | 0 |

| 4 260 001 – 6 920 000 | 0,5 |

| 6 920 001 – 13 740 000 | 0,7 |

| 13 740 001 – 21 320 000 | 0,9 |

| 21 320 001 – 41 280 000 | 1,2 |

| Свыше 41 280 000 | 1,5 |

Земельный налог на застроенные участки взимается с обустроенных участков. Налог касается всей недвижимости – здания, сооружения, резервуары, силосные башни и т.д., а также участков, предназначенных для промышленного или коммерческого использования. Налогооблагаемая часть равна половине кадастровой арендной стоимости участка. От данного налога освобождаются государственная собственность; здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного использования.

Налог на незастроенные участки затрагивает поля, луга, леса, карьеры, болота, солончаки, участки под застройку и т.д. Кадастровый доход, служащий базисом налога, установлен равным 80% кадастровой арендной стоимости участка. От налога освобождены участки, находящиеся в государственной собственности. Могут временно освобождаться от налога искусственные лесонасаждения, участки, предназначенные под развитие сельскохозяйственного производства.

В Германии поземельным налогом облагаются предприятия сельского и лесного хозяйства, земельные участки компаний и физических лиц. Обычная ставка – 1,2%. Это местный налог, освобождены от которого государственные предприятия, религиозные учреждения.

Давние традиции имеет в Германии налог на собственность. Его ввел в 1278 году Рудольф фон Габабург. Налоговая ставка на совокупное имущество промышленных предприятий – 0,6%. Необлагаемый минимум – 20 тыс. марок. Льготы в виде пониженной ставки распространяются на имущество в сельском и лесном хозяйствах. Переоценка имущества происходит каждые 3 года. Налог нельзя относить ни на издержки производства, ни вычитать из налогооблагаемой прибыли. Он подлежит уплате даже в том случае, если фирма завершит финансовый год с убытком.

Практически во всех штатах США взимается налог на имущество. Его уплачивают как физические, так и юридические лица. Ставки налога различаются по штатам. Минимальный ее размер составляет 0,5%, максимальный – 5%. Доля данного налога в общем объеме налоговых поступлений бюджета штаты составляет приблизительно 2%.

В различных штатах предоставляются разнообразные льготы по налогу на имущество. В некоторых штатах полностью освобождаются от обложения данным налогом компании, впервые зарегистрированные в данном штате. Другие штаты гарантируют стабильную ставку налога для вновь созданных фирм в течение определенного периода времени (вплоть до 10 лет). Преференции также предусматриваются для отдельных видов производств, развитие которых необходимо для конкретной отрасли. В большинстве штатов полностью освобождаются от налога на имущество и пользуются правом ускоренной амортизации корпорации по оборудованию, используемому для отчистки отходов производства и предотвращения загрязнений окружающей среды.

Как можно было заметить, в большинстве промышленно развитых стран существует примерно одинаковый перечень льгот, предоставляемых в связи с уплатой налога. Как правило, от уплаты освобождена недвижимость, находящаяся в собственности государства. Не платят налог государственные учреждения, посольства, предприятия транспорта и связи. Льготным является налогообложение образовательных, религиозных, благотворительных, спортивных организаций, а также организаций по оказанию социальных услуг. Правда, многое здесь зависит от того, в чьей собственности (государственной или частной) это имущество находится. Особо льготным повсюду является обложение сельскохозяйственной земли. Льготы предоставляются больницам.

Одна из сложных проблем обложения недвижимости связана с решением законодателем вопроса о том, на кого возлагается обязанность по уплате налога – на собственника или арендатора. Почти во всех странах обязанность уплаты лежит на собственнике недвижимости. Практически, правда, он перекладывает весь налог или его часть на арендатора. Лишь в немногих странах закон возлагает юридическую обязанность уплаты налога полностью на арендатора (Великобритания, Франция).

В большинстве зарубежных государств отдельно от регулярного налога на недвижимость есть так называемый налог на чистое имущество (Net Wealth Tax – NWT). Он также относится к числу регулярных налогов и взимается ежегодно с определенных видов имущества, главным образом движимого, за вычетом обязательств (долгов) в отношении этого имущества.

Налог на чистое имущество принадлежит к категории старых, издавна существующих налогов. В некоторых странах он был принят еще в конце прошлого века (Нидерланды – 1892 г.); в других – в начале нынешнего (Дания – 1903 г., Швеция – 1910 г., Норвегия – 1918 г., Финляндия – 1920 г., Австрия – 1923 г.). Его продолжали вводить и в годы второй мировой войны и после ее окончания (Люксембург – 1944 г., Япония – 1951 г.), а также в последние десятилетия (Ирландия – 1975 г., Испания – 1978 г., Франция – 1982 г.).

В настоящее время налог на чистое имущество существует почти во всех промышленно развитых странах-членах ОЭСР. Исключение из государств этой группы составляют Великобритания и США, а также Австралия, Бельгия, Греция, Канада, Португалия, Турция.

Обычно ежегодно взимаемый налог на чистое имущество рассматривается как постоянно действующее дополнение к подоходному. На раннем этапе главным мотивом его введения было стремление подчинить налогообложению те виды имущества, которые в отличие от дохода могли принимать видимую форму. В настоящее время устанавливающие этот налог государства руководствуются разными соображениями. Иногда с его помощью стремятся сократить чрезмерное неравенство в распределении богатств. Именно такой мотив выдвигался правительством Франции при введении налога. Другие государства объясняли это желанием повысить прогрессивность налоговой системы (Испания), а третьи – решить проблемы социального равенства (Финляндия).

Несмотря на некоторые отличия в налогообложении имущества за рубежом, в большинстве стран сложились определенные принципы имущественного обложения, которые и в той или иной степени нашли отражение в законодательстве этих стран. К ним можно отнести, в частности, следующее.

1. Объектом налогообложения как правило выступают именно земля, здания и сооружения, поскольку их в отличие от движимого имущества относительно легко выявить и идентифицировать.

2. В качестве основы для исчисления базы налога чаще всего выступает рыночная стоимость облагаемых объектов, что стимулирует их экономически наиболее рациональное использование.

3. При определении стоимости недвижимого имущества обычно используется не индивидуальная оценка каждого отдельного объекта, а массовая оценка на основе применения стандартных процедур расчета стоимости объектов для целей налогообложения. Это позволяет оценить большое число объектов при относительно небольших затратах. В настоящее время при проведении массовой оценки широко используются компьютеры.

4. Льготы предоставляются либо социально незащищенным налогоплательщикам, либо по типам недвижимости, обеспечивающим осуществление общественно-полезных видов деятельности, либо по объектам, находящимся в государственной (муниципальной) собственности. Преимущество обычно отдается льготированию объектов (типов недвижимости), а не налогоплательщиков, в соответствии с принципом: налогом непосредственно облагается сама недвижимость, а не ее владелец.

Вместе с тем конкретные особенности налогообложения недвижимости могут отличаться друг от друга по странам.

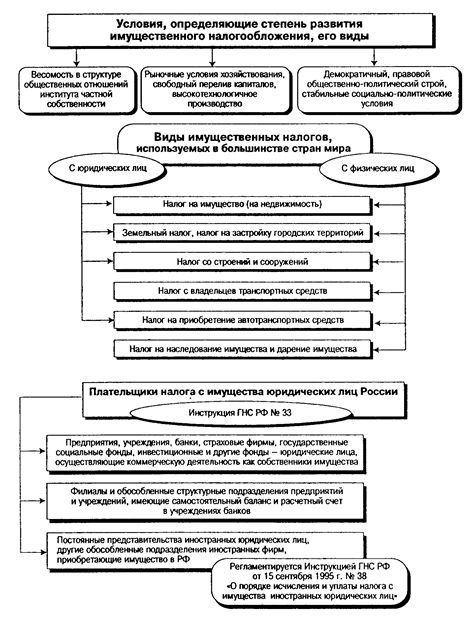

В целом налогообложение имущества в России и за рубежом имеет более или менее схожие основные принципы, кроме одного существенного отличия. Это отличие заключается в том, что в России не существует отдельного налога на недвижимость, который охватывал бы обложение главных видов недвижимого имущества – строений и земли (рис. 2). Налогообложение земли выделено в отдельный земельный налог, а обложение строений регулируется законами о налоге на имущество предприятий и физических лиц.

Это объясняется тем, что в российском законодательстве земля не является пока объектом свободной купли-продажи, окончательно не принята частная форма собственности на землю, не проведена кадастровая оценка всех земельных площадей, не решен целый ряд правовых проблем владения, распоряжения, пользования земельными участками.

В результате земля, хотя и является имущественным фактором создания стоимости, она как таковая не включается в состав недвижимости, учитываемой на балансе предприятий в целях налогообложения. Из этого следует, что до тех пор, пока не будут сняты проблемы правового регулирования земельных отношений, земельный налог не может характеризоваться в качестве имущественного налога.

В этом отношении полезным может оказаться опыт идущего в Новгороде и Твери эксперимента.

Рис. 2. Система имущественного налогообложения

Похожие работы

... на праве собственности иностранной организации, деятельность которой не образует признаков постоянного представительства в значении ст.306 НК РФ или недвижимость которой не относится к постоянному представительству. 3. Расчет налога на имущество предприятий на примере ФГП "МАШИНСТРОЙ" Рассмотрим крупное машиностроительное предприятие, зарегистрированное в г. Екатеринбурге и имеющее 1 ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... земельных банков. Если обратиться к историческому опыту то можно вспомнить, что во времена царской России подобные организации были распространены достаточно широко. Земельные банки в России при сложившейся экономической ситуации должны создаваться по строго разработанной программе с учетом всевозможных экономических факторов. На мой взгляд, можно выделить три важных правила их работы. ...

0 комментариев