Основные принципы налогообложения имущества предприятий-резидентов на территории РФ

Порядок учета и уплаты налога в бюджет

Особенности налогообложения имущества иностранных юридических лиц в Российской Федерации

Имущество предприятия, не облагаемое налогом[7]

Имущество предприятия, стоимость[12] которого уменьшает налогооблагаемую базу[13]

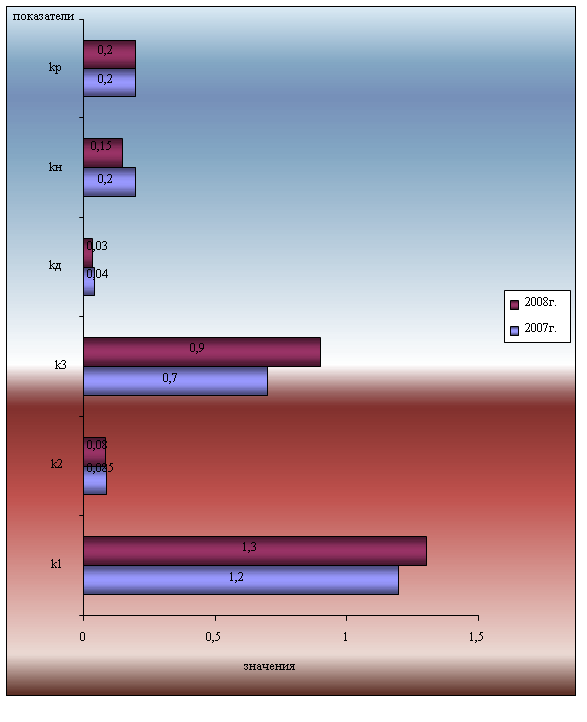

Перспективы налога на имущество предприятий

Правовое регулирование налогов на имущество в зарубежных странах

Налог на недвижимость – опыт Новгородской и Тверской области

Навигация

Имущество предприятия, не облагаемое налогом[7]

Налог на имущество предприятий и перспективы его развития

98564

знака

10

таблиц

3

изображения

2.1. Имущество предприятия, не облагаемое налогом[7]

Имущество, не облагаемое налогом, можно классифицировать следующим образом.

1. По принадлежности имущества:

а) районам, городам, различным органам и фондам, а также коллегиям адвокатов:

¾ районам (за исключением районов в городах);

¾ городам (за исключением городов районного подчинения);

¾ Российскому фонду федерального имущества;

¾ Фондам имущества субъектов РФ;

¾ органам законодательной (представительной) и исполнительной власти;

¾ органам местного самоуправления;

¾ Пенсионному фонду РФ;

¾ Фонду социального страхования РФ;

¾ Государственному фонду занятости населения РФ;

¾ Федеральному фонду обязательного медицинского страхования;

¾ коллегиям адвокатов и их структурным подразделениям.

б) предприятиям, учреждениям, организациям; службам и формированиям:

¾ жилищно-строительным, дачно-строительным и гаражным кооперативам, садоводческим товариществам;

¾ бюджетным учреждениям и организациям;

¾ общественным организациям инвалидов;

¾ предприятиям народных художественных промыслов[8];

¾ научно-исследовательским учреждениям, предприятиям и организациям, составляющим научно-исследовательскую, опытно-производственную или экспериментальную базу:

Ø Российской академии наук,

Ø Российской академии медицинских наук,

Ø Российской академии сельскохозяйственных наук,

Ø Российской академии образования,

Ø Российской академии архитектуры и строительных наук,

Ø Российской академии художеств;

¾ религиозным объединениям и организациям, национально-культурным обществам;

¾ предприятиям учреждений, исполняющих уголовные наказания в виде лишения свободы;

¾ специализированным протезно-ортопедическим предприятиям;

¾ специализированным предприятиям (по перечню, утверждаемому Правительством РФ), производящим медицинские и ветеринарные иммунобиологические препараты, предназначенные для борьбы с эпидемиями и эпизоотиями;

¾ профессиональным аварийно-спасательным службам и формированиям.

2. По цели использования имущества:

а) исключительно для нужд образования:

¾ дошкольных и других учреждений образования, учебно-производственных комбинатов и учебных участков, учебно-опытных, опытных хозяйств, мастерских, цехов, ведущих подготовку и переподготовку рабочих и специалистов;

¾ оздоровительных спортивных лагерей и лагерей труда и отдыха для детей и учащейся молодежи;

¾ центров, клубов и кружков (в сфере образования);

¾ в доле, относящейся к указанной ниже продукции, работам и услугам:

Ø предприятий и организаций, выпускающих или реализующих учебно-техническую продукцию, наглядные пособия и оборудование для учебных заведений,

Ø предприятий и организаций, осуществляющих снабжение, ремонт и хозяйственное обслуживание учреждений;

¾ курсовой сети по профессиональной подготовке и переподготовке населения;

¾ детских экскурсионно-туристических организаций,

¾ других учреждений и организаций, деятельность которых отвечает целям образования;

б) исключительно для нужд культуры:

¾ стационарных и передвижных клубов (домов и дворцов культуры);

¾ библиотек, музеев, зоопарков;

¾ парков культуры и отдыха;

¾ социально-культурных специализированных и многофункциональных комплексов и объединений;

¾ научно-методических центров творчества и культурно-просветительной работы;

¾ театров, стационарных и передвижных цирков;

¾ филармоний, кинопроката, кинотеатров, киноустановок, киностудий, планетариев.

в) для образования следующих запасов:[9]

¾ страхового и сезонного запасов на предприятиях, связанных с сезонным (природно-климатическим) циклом поставок и работ;

¾ запасов, созданных в соответствии с решениями федеральных органов исполнительной власти, соответствующих органов государственной власти субъектов РФ и органов местного самоуправления.

г) использование (предназначение) исключительно для отдыха или оздоровления детей в возрасте до 18 лет.

3. По предприятиям, учреждениям, организациям, имущество которых не облагается налогом при выполнении следующих условий:

а) общественных объединений, ассоциаций, осуществляющих свою деятельность за счет:

Ø целевых взносов граждан,

Ø отчислений предприятий и организаций из оставшейся в их распоряжении после уплаты налогов и других обязательных платежей прибыли на содержание указанных общественных объединений, ассоциаций,

если указанные организации не занимаются предпринимательской деятельностью;[10]

б) предприятий, учреждений и организаций,

если инвалиды составляют не менее 50 процентов от общего числа работников;[11]

в) органов управления и подразделений государственной противопожарной службы,

при осуществлении ими своих функций, установленных законодательством РФ;

г) Ø государственных научных центров,

Ø научно-исследовательских, конструкторских учреждений (организаций),

Ø опытных и опытно-экспериментальных предприятий,

Ø их филиалов и других аналогичных подразделений, имеющих отдельный баланс и расчетный (текущий) счет,

если в объеме работ указанных предприятий, организаций за отчетный год научно-исследовательских, опытно-конструкторские и экспериментальные работы составляют не менее 70%;

д) иностранных и российских юридических лиц,

от налога освобождается имущество указанных юрлиц, используемое за период:

w реализации целевых социально-экономических программ (проектов) жилищного строительства,

w создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами в соответствии с межправительственными и межгосударственными соглашениями, а также соглашениями, подписанными по поручению Правительства Российской Федерации уполномоченными им органами государственного управления.

Похожие работы

... на праве собственности иностранной организации, деятельность которой не образует признаков постоянного представительства в значении ст.306 НК РФ или недвижимость которой не относится к постоянному представительству. 3. Расчет налога на имущество предприятий на примере ФГП "МАШИНСТРОЙ" Рассмотрим крупное машиностроительное предприятие, зарегистрированное в г. Екатеринбурге и имеющее 1 ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... земельных банков. Если обратиться к историческому опыту то можно вспомнить, что во времена царской России подобные организации были распространены достаточно широко. Земельные банки в России при сложившейся экономической ситуации должны создаваться по строго разработанной программе с учетом всевозможных экономических факторов. На мой взгляд, можно выделить три важных правила их работы. ...

0 комментариев