Основные принципы налогообложения имущества предприятий-резидентов на территории РФ

Порядок учета и уплаты налога в бюджет

Особенности налогообложения имущества иностранных юридических лиц в Российской Федерации

Имущество предприятия, не облагаемое налогом[7]

Имущество предприятия, стоимость[12] которого уменьшает налогооблагаемую базу[13]

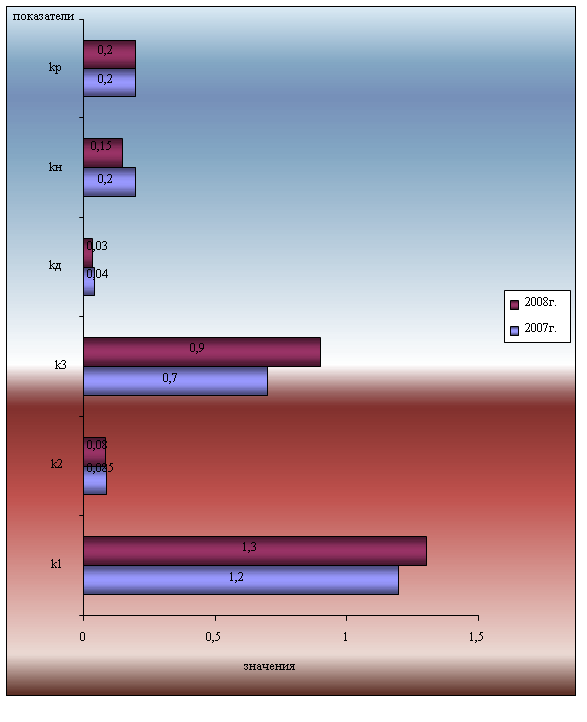

Перспективы налога на имущество предприятий

Правовое регулирование налогов на имущество в зарубежных странах

Налог на недвижимость – опыт Новгородской и Тверской области

Навигация

Основные принципы налогообложения имущества предприятий-резидентов на территории РФ

Налог на имущество предприятий и перспективы его развития

98564

знака

10

таблиц

3

изображения

1.2. Основные принципы налогообложения имущества предприятий-резидентов на территории РФ

Порядок исчисления и уплаты налога на имущество предприятий регламентирован следующими основными нормативными документами:

· Закон РФ от 13 декабря 1991 г. № 2030-1 «О налоге на имущество предприятий» (с последующими изменениями и дополнениями);

· Инструкция Госналогслужбы РФ от 8 июня 1995 г. № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий» (с учетом изменений и дополнений);

· Инструкция Госналогслужбы РФ от 15 сентября 1995 г. № 38 «О порядке исчисления и уплаты налога на имущество иностранных юридических лиц в Российской Федерации» (с учетом изменений и дополнений).

1.2.1. Плательщики и ставки налога

Плательщиками налога на имущество являются:

¾ предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ;

¾ филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет;

¾ компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории Российской Федерации, континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации.[1]

Не является плательщиком налога на имущество Центральный банк РФ и его учреждения.

Структурные подразделения, являющиеся плательщиками налога на имущество (то есть, имеющие отдельный баланс и расчетный (текущий) счет), представляют налоговые отчеты и уплачивают налог на имущество по месту своего нахождения. При этом на учете в налоговом органе по месту нахождения филиала должно стоять юридическое лицо, его создавшее, на которое налоговым законодательством возложена обязанность уплачивать налоги.

Сумма налога зачисляется в соответствующие бюджеты по месту нахождения этих филиалов или приравненных к ним подразделений. При этом головная организация отражает в своем балансе стоимость имущества, выделенного на отдельный баланс структурного подразделения, на счете 79 «Внутрихозяйственные расчеты».

Предельный размер ставки налога на имущество предприятия не может превышать 2 процентов от налогооблагаемой базы. Конкретные ставки налога на имущество предприятий, определяемые в зависимости от видов их деятельности, устанавливаются законодательными (представительными) органами субъектов РФ.

Табл. 2 отражает ставки налога на имущество, установленные Областной Думой Калининградской области.[2]

Таблица 2Ставки налога на имущество предприятий, установленные Областной Думой Калининградской области

| Плательщики налога | Ставка налога на имущество, % |

| 1. Предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными инвестициями, считающиеся юридическими лицами по законодательству РФ, а также филиалы и другие аналогичные подразделения указанных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет, компании, фирмы, любые другие организации (включая полные товарищества), образованные в соответствии с законодательством иностранных государств, международные организации и объединения, а также их обособленные подразделения, имеющие имущество на территории РФ | 2 |

| 2. Предприятия бытового обслуживания населения, за исключением предприятий, оказывающих услуги по изготовлению и ремонту ювелирных изделий, ремонту и строительству жилья, ремонту и техническому обслуживанию транспортных средств при условии, если выручка от реализации бытовых услуг составляет не менее 70 процентов от общего объема | 0,05 |

При отсутствии решений законодательных (представительных) органов субъектов РФ об установлении конкретных ставок налога на имущество предприятий применяется максимальная ставка налога. Устанавливать ставку налога для отдельных предприятий не разрешается.

1.2.2. Объект налогообложения

В разделе II инструкции ГНС № 33 определен объект налогообложения, им являются основные средства (в том числе арендованные и арендуемые, если они находятся на балансе предприятия), нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы для целей налогообложения учитываются по остаточной стоимости.

Для определения налогооблагаемой базы по предприятиям, применяющим План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденной приказом Минфина СССР от 1 ноября 1991 г. № 56 (ред. от 17 февраля 1997 г.), принимаются отражаемые в активе баланса остатки по следующим счетам бухгалтерского учета:

¾ 01 «Основные средства» и 03 «Долгосрочно арендуемые основные средства» (за минусом суммы износа, учитываемого на счете 02 «Износ основных средств»). На счете 03 могут учитываться как арендуемые так и арендованные основные средства (до окончания срока действия ранее заключенных договоров). Кроме того, на счете 03 теперь учитываются и предметы проката, ранее учитываемые на счете 41;

¾ 04 «Нематериальные активы» (за минусом суммы износа, учитываемого на счете 05 «Амортизация нематериальных активов»);

¾ 10 «Материалы»;

¾ 11 «Животные на выращивании и откорме»;

¾ 12 «Малоценные и быстроизнашивающиеся предметы» (за минусом суммы износа, учитываемого на счете 13 «Износ малоценных и быстроизнашивающихся предметов»);

¾ 15 «Заготовление и приобретение материалов»;

¾ 16 «Отклонение в стоимости материалов»;

¾ 20 «Основное производство»1;

¾ 21 «Полуфабрикаты собственного производства»;

¾ 23 «Вспомогательные производства»;

¾ 29 «Обслуживающие производства и хозяйства»;

¾ 30 «Некапитальные работы»;

¾ 31 «Расходы будущих периодов»;

¾ 36 «Выполненные этапы по незавершенным работам»1;

¾ 40 «Готовая продукция»;

¾ 41 «Товары» (покупная цена). Предприятия розничной торговли и общественного питания (и при аукционной продаже товаров) стоимость товаров, поступивших от поставщиков, учитывают в расчетах налогооблагаемой базы без налога на добавленную стоимость;

¾ 44 «Издержки обращения»;

¾ 45 «Товары отгруженные».

В соответствии с п. 2 Инструкции ГНС РФ № 33 стоимость имущества, являющегося объектом налогообложения и объединенного предприятиями в целях осуществления совместной деятельности без образования юридического лица, для целей налогообложения принимается в расчет участниками договоров о совместной деятельности, внесшими это имущество, независимо от счетов бухгалтерского учета, на которых оно учитывается, а созданного (приобретенного) в результате этой деятельности – участниками договоров о совместной деятельности в соответствии с установленной долей собственности по договору.

Таким образом, организация-участник совместной деятельности должна включить в налогооблагаемую базу стоимость имущества, внесенного ею в качестве вклада в совместную деятельность (несмотря на то, что это имущество учитывается на ее балансе на счете 06 «Долгосрочные финансовые вложения» или на счете 58 «Краткосрочные финансовые вложения», которые не указаны в перечне счетов, на которых учитывается налогооблагаемое имущество). При этом такое имущество должно учитываться по его фактической балансовой стоимости (то есть стоимости, по которой оно было оценено участниками согласно условиям договора и отражено на счетах 06 или 58).

Часто возникают вопросы также и по поводу налогообложения арендованного имущества. Согласно п. 4 Инструкции ГНС РФ № 33 сальдо по счету 01 «Основные средства» подлежит включению в налогооблагаемую базу при расчете налога на имущество. Таким образом, если по условиям договора арендованное имущество числится на балансе у арендатора на счете 01 (в соответствии с п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17 февраля 1997 г. № 15), то данные основные средства облагаются налогом на имущество. Если же арендованное имущество учитывается на забалансовом счете 001 «Арендованные основные средства» то в налогооблагаемую базу при расчете данного налога оно не включается (в этом случае имущество будет облагаться налогом у арендодателя).

Банки и другие кредитные организации, имеющие лицензию на банковскую деятельность и применяющие План счетов бухгалтерского учета банков, учитывают отражаемые в балансе остатки следующим образом (в скобках приведены счета по новому плану, применяемому с 1.01.98г.):

¾ 920 (60401) «Здания и сооружения», 921 (60402 и 60403) «Хозяйственный инвентарь» и 924 (60802 и 60803) «Машины, оборудование, транспортные и другие средства для сдачи в аренду (лизинг)» (за минусом суммы износа, учитываемого на балансовом счете 015 (60601-60603 и 60803) «Износ основных средств»);

¾ 925 (60902) «Нематериальные активы»;

¾ 940 (61001-61003 и 61004-61006) «Хозяйственные материалы»;

¾ 941 (61401-61402) «Расходы будущих периодов»;

¾ 942 (61101) «Малоценные и быстроизнашивающиеся предметы» (за минусом суммы износа, учитываемого на отдельном лицевом счете балансового счета 012 «Специальные фонды»).

Страховые и другие аналогичные организации, применяющие План счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций, утвержденный приказом Государственного страхового надзора РФ от 27 ноября 1992 г. № 02-02/5, осуществляют это следующим образом:

¾ 01 «Основные средства» и 03 «Долгосрочно арендуемые основные средства» (за вычетом суммы износа, учитываемого на счете 02 «Износ основных средств»);

¾ 04 «Нематериальные активы» (за вычетом суммы износа, учитываемого на счете 05 «Амортизация нематериальных активов»);

¾ 10 «Материалы»;

¾ 12 «Малоценные и быстроизнашивающиеся предметы» (за минусом суммы износа, учитываемого на счете 13 «Износ малоценных и быстроизнашивающихся предметов»);

¾ 31 «Расходы будущих периодов».

В налогооблагаемой базе учитываются также запасы и затраты, отраженные по статье «Прочие материальные ценности и затраты» раздела II актива баланса.

Налогооблагаемая база налога на имущество предприятий исчисляется исходя из среднегодовой стоимости имущества предприятия. Среднегодовая стоимость имущества за отчетный период (квартал, полугодие, 9 месяцев, год) определяется путем деления на 4 суммы, полученной от сложения половины стоимости имущества на 1 января отчетного года и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на каждое первое число всех остальных кварталов отчетного периода.

Рассмотрим несколько условных примеров.

Пример 1

Предположим, стоимость имущества предприятия:

на 1 января 1998 г. 120 млн. руб.

на 1 апреля 1998 г. 110 млн. руб.

на 1 июля 1998 г. 124 млн. руб.

на 1 октября 1998 г. 132 млн. руб.

на 1 января 1999 г. 140 млн. руб.

Среднегодовая стоимость имущества предприятия за первый квартал 1998 года:

Среднегодовая стоимость имущества предприятия за первое полугодие 1998 года:

Среднегодовая стоимость имущества предприятия за 9 месяцев 1998 года:

Среднегодовая стоимость имущества предприятия за 1998 год:

Если предприятие создано с начала какого-либо квартала, кроме первого, то среднегодовая стоимость имущества рассчитывается как отношение суммы, полученной при сложении половины стоимости имущества на первое число квартала создания (1 апреля, 1 июля, 1 октября) и на первое число следующего за отчетным периодом месяца, а также суммы стоимости имущества на первое число всех остальных кварталов отчетного периода, к 4.

Если предприятие создано в первой половине квартала (до 15-го числа второго месяца квартала включительно), то при исчислении среднегодовой стоимости имущества период создания принимается за полный квартал.

Если предприятие создано во второй половине квартала, среднегодовая стоимость рассчитывается начиная с первого числа квартала, следующего за кварталом создания.

При этом следует иметь в виду, что в соответствии со ст. 51 ГК РФ юридическое лицо считается созданным с момента его государственной регистрации. Поэтому датой создания предприятия, учитываемой при расчете среднегодовой стоимости имущества, является дата регистрации учредительных документов.

Пример 2

Предположим, предприятие создано 12 августа 1998 г. Стоимость имущества предприятия:

на 12 августа 1998 г. 0 млн. руб.

на 1 октября 1998 г. 100 млн. руб.

на 1 января 1999 г. 108 млн. руб.

Среднегодовая стоимость имущества предприятия за первый квартал функционирования предприятия (третий квартал 1998 года):

Среднегодовая стоимость имущества предприятия за 1998 год:

Пример 3

Предположим, предприятие создано 8 октября 1998 года. Стоимость имущества предприятия:

на 8 октября 1998 г. 0 млн. руб.

на 1 января 1999 г. 70 млн. руб.

Среднегодовая стоимость имущества предприятия за 1998 год:

Пример 4

Предположим, предприятие создано 19 ноября 1998 года. Стоимость имущества предприятия:

на 19 ноября 1998 г. 0 млн. руб.

на 1 января 1999 г. 70 млн. руб.

В этом случае, поскольку предприятие создано во второй половине четвертого квартала, среднегодовую стоимость имущества предприятия необходимо рассчитывать начиная с 1999 года, то есть фактически налог на имущество за 1998 год не уплачивается.

Похожие работы

... на праве собственности иностранной организации, деятельность которой не образует признаков постоянного представительства в значении ст.306 НК РФ или недвижимость которой не относится к постоянному представительству. 3. Расчет налога на имущество предприятий на примере ФГП "МАШИНСТРОЙ" Рассмотрим крупное машиностроительное предприятие, зарегистрированное в г. Екатеринбурге и имеющее 1 ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... земельных банков. Если обратиться к историческому опыту то можно вспомнить, что во времена царской России подобные организации были распространены достаточно широко. Земельные банки в России при сложившейся экономической ситуации должны создаваться по строго разработанной программе с учетом всевозможных экономических факторов. На мой взгляд, можно выделить три важных правила их работы. ...

0 комментариев