Определение типа риска и его измерение

Сущность и содержание риск – менеджмента

Приемы риск-менеджмента

Страхование – основной прием риск-менеджмента

Имущественное страхование

Страхование ответственности

Экономический субъект исследования – Краснодарская региональная общественная организация «МОДУС –ВЭЛИ»

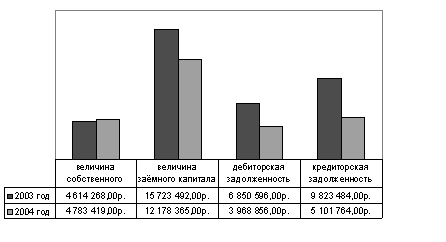

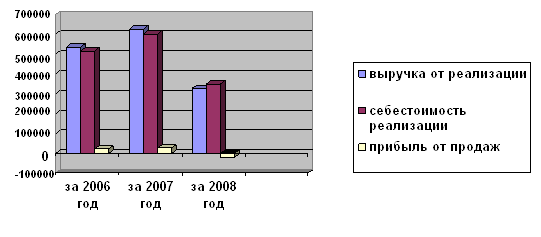

Финансовый анализ результатов деятельности предприятия

Производственные запасы (ПЗ)

Показатели, характеризующие движение фондов

Анализ ликвидности баланса

Анализ системы управления рисками на предприятии

Навигация

Финансовый анализ результатов деятельности предприятия

Управление финансовыми рисками

133775

знаков

10

таблиц

0

изображений

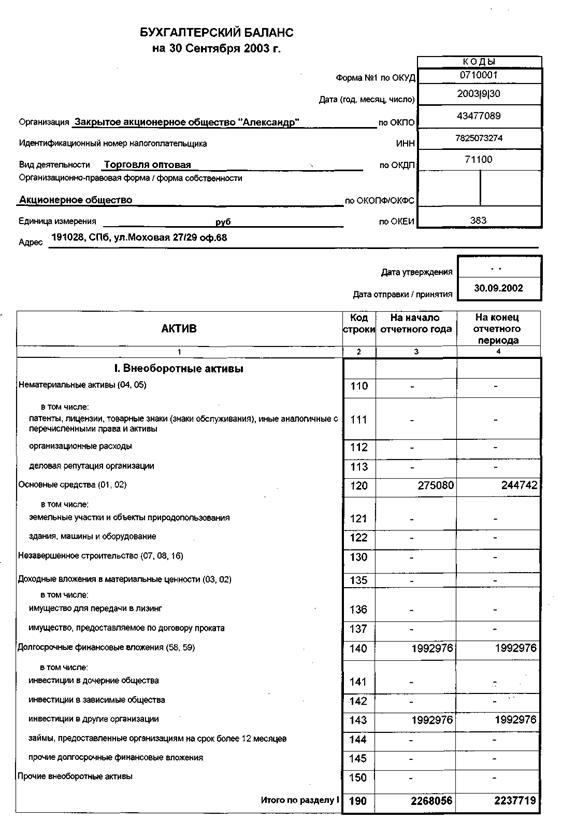

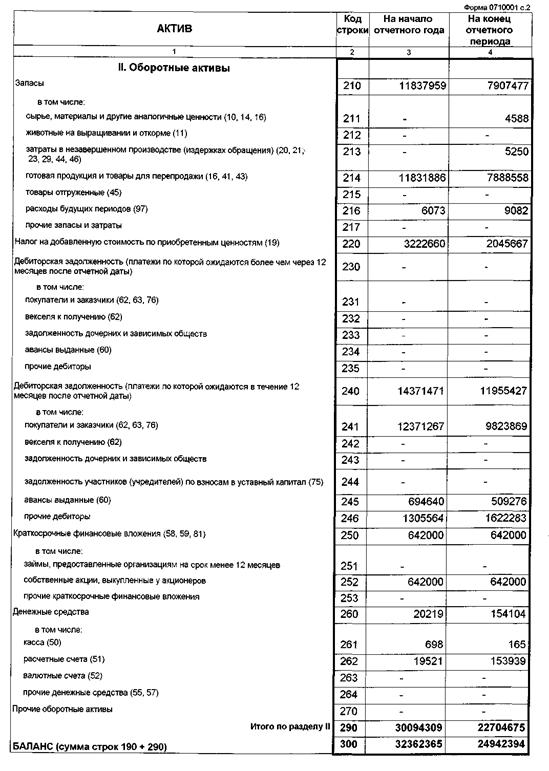

2.2. Финансовый анализ результатов деятельности предприятия

1. Структурный анализ активов и рациональности их размещения.

Расчет иммобилизованных и нерациональных средств основного капитала

| Вид актива | Сумма на начало года | Сумма на конец года | Нерациональные | Иммобилизован-ные | ||

| Сумма на начало года | Сумма на конец года | Сумма на начало года | Сумма на конец года | |||

| Основные средства (производственного назначения) | 116.0 | 132.5 | 11.6 | 13.25 | - | - |

| Незавершенное строительство | - | - | - | - | - | - |

| Долгосрочные финансовые вложения | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 |

| Итого | 12 | 13.65 | 0.4 | 0.4 | ||

1. Основные средства. Критерием отнесения к нерациональным объектам основных средств производственного назначения выступает коэффициент сменности работы оборудования.

Предприятие работает в две смены, коэффициент сменности составляет 1,8, следовательно нерационально используемые активы составляют (число простоев 2-1,8 =0,2

Нерациональные основные средства

на начало периода = 116/2 х 0,2 = 11,6

на конец периода = 132,5 х 0,2 = 13.25

Все основные средства были использованы по своему прямому назначению и не было выявлено оборудование, которое физически или морально устарело или вышедшее из строя, т.е. иммобилизованных средств нет.

2. Долгосрочные финансовые вложения (ДФВ). Критерием оценки качества долгосрочных финансовых вложений является рентабельность.

Проценты к получению +

Рентабельность ДФВ = + доходы от участия в / ДФВ = 0 + 0/0,4 = 0других организациях

Процент по банковским депозитам составляет 28%, следовательно доходность при вложении средств на депозит была бы выше. На предприятии долгосрочные финансовые вложения не приносят дохода и рентабельность равна нулю, следовательно все долгосрочные финансовые вложения являются иммобилизованными.

Расчет иммобилизованных и нерациональных средств оборотного капитала

| Вид актива | Сумма на начало года | Сумма на конец года | Нерациональные Средства | Иммобилизованные средства | ||

| Сумма на начало года | Сумма на конец года | Сумма на начало года | Сумма на конец года | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Производственные запасы | 15,1 | 185 | - | 24,8 | - | 3,7 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Незавершенное производство | - | - | - | - | - | - |

| Готовая продукция | 84,7 | 90,8 | - | 5,14 | - | 1,0 |

| Дебиторская задолженность | 58,4 | 1077,9 | 1,5 | 1002,52 | 1,5 | 6,7 |

| Денежные средства | 92,7 | 309,3 | 70,1 | 237,74 | - | - |

| ИТОГО 71,6 1316,46 1,5 11,4 | ||||||

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

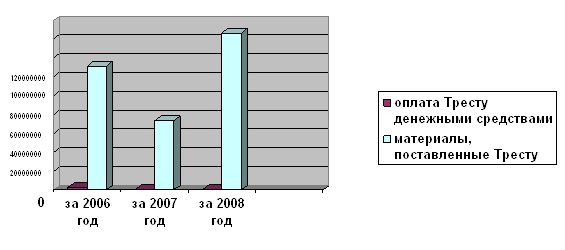

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев