Определение типа риска и его измерение

Сущность и содержание риск – менеджмента

Приемы риск-менеджмента

Страхование – основной прием риск-менеджмента

Имущественное страхование

Страхование ответственности

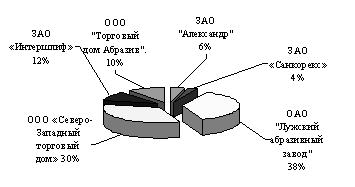

Экономический субъект исследования – Краснодарская региональная общественная организация «МОДУС –ВЭЛИ»

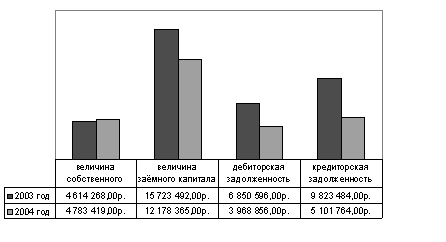

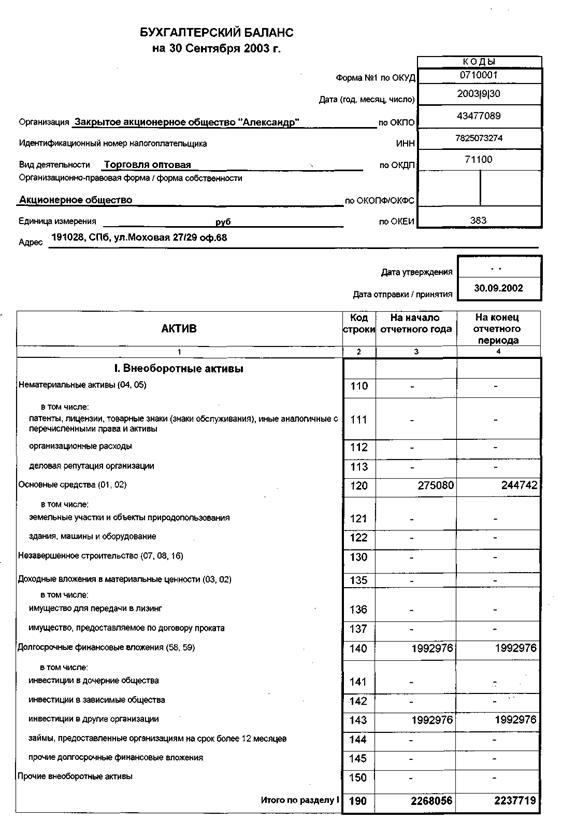

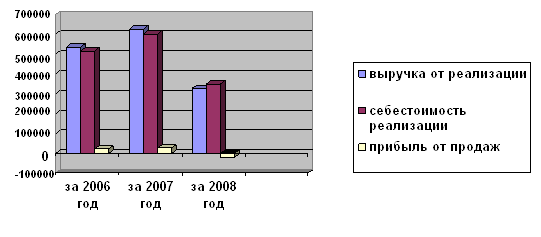

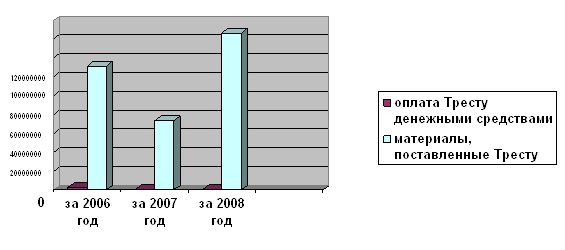

Финансовый анализ результатов деятельности предприятия

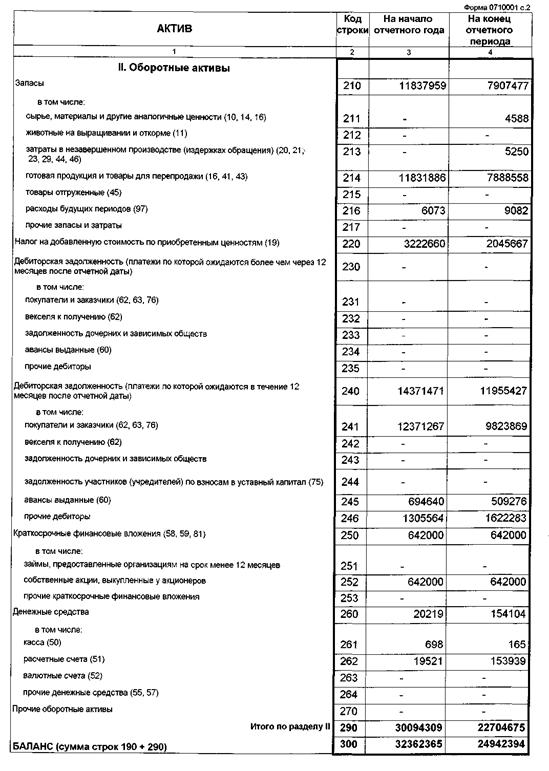

Производственные запасы (ПЗ)

Показатели, характеризующие движение фондов

Анализ ликвидности баланса

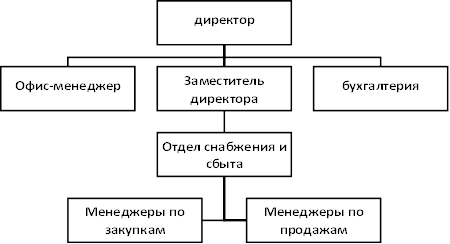

Анализ системы управления рисками на предприятии

Навигация

Страхование – основной прием риск-менеджмента

Управление финансовыми рисками

133775

знаков

10

таблиц

0

изображений

1.5. Страхование – основной прием риск-менеджмента

1.5.1. Сущность, содержание и виды страхования

Страхование – это отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Страхование представляет собой экономическую категорию, более точно – финансовую категорию. Его сущность заключается в распределении ущерба между всеми участниками страхования. Это своего рода кооперация по борьбе с последствиями стихийных бедствий и противоречиями, возникающими внутри общества из-за различия имущественных интересов людей, вступивших в производственные отношения.

В процессе страхования участвуют два субъекта: страхователь и страховщик.

Страхователь (в практике международного страхования – полисодержатель) – это хозяйствующий субъект или гражданин, уплачивающий страховые взносы и вступающий в конкретные страховые отношения со страховщиком.

Страхователем признается лицо, заключившее со страховщиком договоры страхования или являющееся страхователем в силу закона.

Страховщиком является хозяйствующий субъект, созданный для осуществления страховой деятельности, проводящий страхование и ведающий созданием и расходованием страхового фонда.

Страхование, являясь категорией распределения, выражает определенные производственные отношения, возникающие в связи с формированием и использованием страхового фонда.

Страховой фонд представляет собой резерв денежных или материальных средств, формируемый за счет взносов страхователей и находящийся в оперативно-организационном управлении у страховщика. В более широком экономическом смысле к страховому фонду относят государственный резервный фонд (государственный централизованный страховой фонд), фонд страховщика, резервный фонд предпринимателя (фонд коммерческого риска, страховой фонд), образуемые в процессе самострахования. Создание страхового фонда обусловлено страховыми интересами.

Страховой интерес – это мера материальной заинтересованности в страховании. Он включает имущество, которое является объектом страхования, право на него или обязательство по отношению к нему, т.е. все то, что может быть предметом причинения материального ущерба страхователю или в связи с чем может возникнуть ответственность страхователя перед третьим лицом.

Страховой интерес бывает полным и частичным. Полный интерес – 100%-ный интерес страхователя в страхуемом объекте. Частичный интерес – интерес в какой-либо части общего интереса по имуществу, находящемуся на риске.. Различают интересы страхователя и страховщика.

К интересам страхователя относятся интерес владельца имущества, интерес подразумеваемый.

Интерес владельца имущества может заключаться не только в самом имуществе, но и в ответственности за убытки, которые могут возникнуть в связи с владением имуществом, т.е. потеря прибыли.

Подразумеваемый интерес представляет собой условие страхования, согласно которому страхователь необязательно должен иметь интерес в страхуемом имуществе, но чтобы предъявить претензию по договору, ему необходимо иметь интерес в застрахованном имуществе во время наступления страхового случая.

Интерес страховщика – это ответственность страховщика, оговоренная в условиях страхования. В этой ответственности страховщик имеет страховой интерес, заключающийся в возможности перестрахования, но не может произвести перестрахование на более широких условиях по сравнению с оригинальными.

Страхование выполняет четыре функции: рисковая, предупредительная, сберегательная и контрольная.

Содержание рисковой функции страхования выражается в возмещении риска. В рамках действий этой функции происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями случайных страховых событий.

Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска.

Содержание сберегательной функции страхования задается в том, что при помощи страхования сберегаются денежные суммы на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка.

Содержание контрольной функции страхования выражается в контроле за строго целевым формированием и использованием средств страхового фонда.

Объектами страхования могут быть имущественные интересы, не противоречащие законодательству Российской Федерации. К таким имущественным интересам относятся интересы, связанные:

• с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

• с владением, пользованием, распоряжением имуществом (имущественное страхование);

• с возмещением страхователем причиненного им вреда личности или имуществу гражданина, а также вреда, причиненного хозяйствующему субъекту (страхование ответственности).

Объекты страхования служат основным признаком классификации страхования.

Классификация страхования представляет собой систему деления страхования на отрасли, виды, разновидности, формы, системы страховых отношений (табл. 2). В основе такого деления лежат различия в объектах страхования, категориях страхователей, объеме страховой ответственности и форме проведения страхования.

Отрасль страхования - это звено классификации страхования, характеризующее в широком смысле слова страхование жизни и здоровья человека, материальных ценностей, обязательств страхователей перед третьими лицами. Исходя из объектов страхования различают три отрасли страхования: личное, имущественное, страхование ответственности.

Вид страхования представляет собой часть отрасли страхования. Он характеризуется страхованием однородных имущественных интересов. Вид страхования включает отдельные разновидности.

Разновидности страхования – это страхование однородных объектов в определенном объеме страховой ответственности.

Таблица 2

Классификация страхования

| Отрасль страхования | Вид страхования | Разновидность страхования | Форма страхования | Система страховых отношений |

| Личное страхование Имущественное страхование Страхование ответственности | Стразование жизни Страхование несчастных случаев и болезней Медецинское страхование Страхование средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности | Страхование детей Страхование к бракосочетанию Смешанное страхование жизни и др. Страхование строений Страхование основных и оборотных фондов Страхование животных Страхование домашнего имущества Страхование урожая сельскохозяйственных культур и др. Страхование на случай причинения вреда в процессе хозяйственной и профессиональной деятельности Страхование от убытков вследствие перерывов в производстве и др. | Обязательная Добровольная | Страхование Сострахование Двойное страхование Перестрахование Самострахование |

Страхование может осуществляться в обязательной и добровольной формах.

Обязательным страхованием является страхование, осуществляемое в силу закона.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком.

Договор страхования – это двухстороннее соглашение между страхователем и страховщиком.

При страховании кредита может быть заключен трехсторонний договор (банк - заемщик - страховое общество).

Договор страхования представляет собой соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые выплаты в установленные сроки. В договоре страхования могут содержатся и другие условия, определяемые по соглашению сторон и отвечающие общим условиям сделки, предусмотренным гражданским законодательством Российской Федерации.

Договор страхования вступает в силу с момента уплаты страхователем первого страхового взноса, если договором или законом не предусмотрено иное.

В зависимости от системы страховых отношений, реализуемых а процессе страхования выделяют сострахование, двойное страхование, перестрахование, самострахование.

Сострахование представляет вид страхования, при котором два страховщика или более участвуют определенными долями в страховании одного и того же риска, выдавая совместные или раздельные договоры страхования каждый на страховую сумму в своей доле.

При состраховании в договоре должны содержаться уловия, определяющие права и обязанности каждого стрховщика.

В практике страхования принято, что страховщик, участвующий в состраховании в меньшем доле, следует условям страхования, одобренным страховщиком, имеющим наибольшую долю. Однако он не обязан автоматически оплачивать свою долю в убытке на том основании, что другие страховщики оплатили свои доли. Если страхователь за страховал имущество не на полную сумму, то такой страхователь рассматривается как один из страховщиков и несет ответственность по недострахованной доле.

Иногда страховщики, участвующие в состраховании требуют, чтобы страхователь являлся сострахователем, т.е. держал на своей ответственности определенную долю риска.

Двойное страхование - это страхование у нескольких страховщиков одного и того же интереса от одних и тех же опасностей, когда общая страховая сумма превышает страховую стоимость. Согласно российскому Кодексу торгового мореплавания страховщики при двойном страховании несут ответственность в пределах страховой стоимости страхуемого интереса, каждый из них отвечает пропорционально страховой сумме по заключенному ими договору страхования. Двойное страхование может использоваться в целях обогащения, поэтому в законодательствах ряда стран ему уделяется большое внимание. Например, законом о Морском страховании в Великобритании предусматривается принцип солидарной ответственности страховщиков при двойном страховании, что в целом соответствует положению, содержащемуся в Кодексе торгового мореплавания. В США действует принцип, что ответственность несет страховщик, заключивший страхование первым. Последующий страховщик может нести ответственность только в том случае, когда страховая сумма по первому страхованию была ниже действительной стоимости застрахованного риска, а ответственность второго страховщика ограничивается разницей между суммой страхового возмещения, выплаченной первым страховщиком, и страховой стоимостью указанного риска.

Страховщик может осуществлять перестрахование имущества, под которым понимается передача отдельных объектов или части риска на страхование от одного страховщика к другому.

Страховщик, не покрывающий за счет собственных средств и резервов свои обязательства по страхованию, обязан обеспечить покрытие этих обязательств путем их перестрахования.

Перестрахование представляет собой страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

При наступлении страхового события страховая организация-перестраховщик несет ответственность в объеме принятых на себя обязательств по перестрахованию.

Самострахование - это создание страхового (резервноого) фонда непосредственно самим хозяйствующим субъектом в обязательном (акционерное общество, совместное предприятие, кооператив) или добровольном (товарищество и др.) порядке.

Страховщики могут создавать союзы, ассоциации и другие объединения для координации своей деятельности, защиты интересов своих членов и осуществления совместных программ, если их создание не противоречит требованиям законодательства Российской Федерации. Эти объединения не имеют права непосредственно заниматься страховой деятельностью.

Такие объединения действуют на основании устава и приобретают права юридического лица после государственной регистрации в Федеральной службе России по надзору за страховой деятельностью (Росстрахнадзор).

Страховые общества могут создавать страховые пулы (англ. pоо1 - общий котел). Страховой пул - это объединение страховщиков для совместного страхования определенных рисков. Оно создается обычно при приеме на страхование опасных, крупных, малоизвестных новых рисков. Деятельность страхового пула строится на принципе сострахования и регулируется Положением о страховом пуле, утвержденным приказом Росстрахнадзора от 18 мая 1995 г. №02-02/13.

Например, в Санкт-Петербурге в апреле 1994 г. создан Северо-Западный страховой пул, в который вошли страховые компании: Ингосстрах, Прогресс-Нева, Росгосстрах. Эти страховщики несут солидарную ответственность по договорам страхования и перераспределяют риск между собой.

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев