Определение типа риска и его измерение

Сущность и содержание риск – менеджмента

Приемы риск-менеджмента

Страхование – основной прием риск-менеджмента

Имущественное страхование

Страхование ответственности

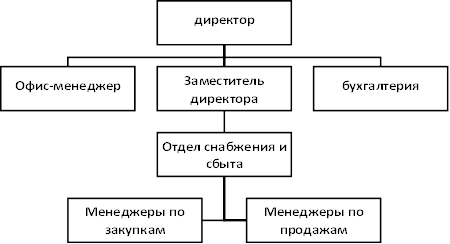

Экономический субъект исследования – Краснодарская региональная общественная организация «МОДУС –ВЭЛИ»

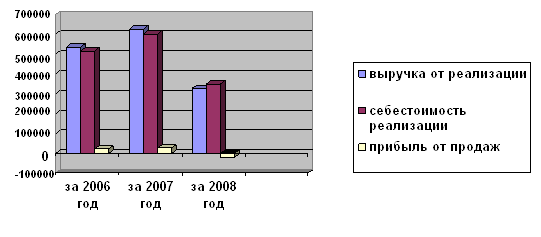

Финансовый анализ результатов деятельности предприятия

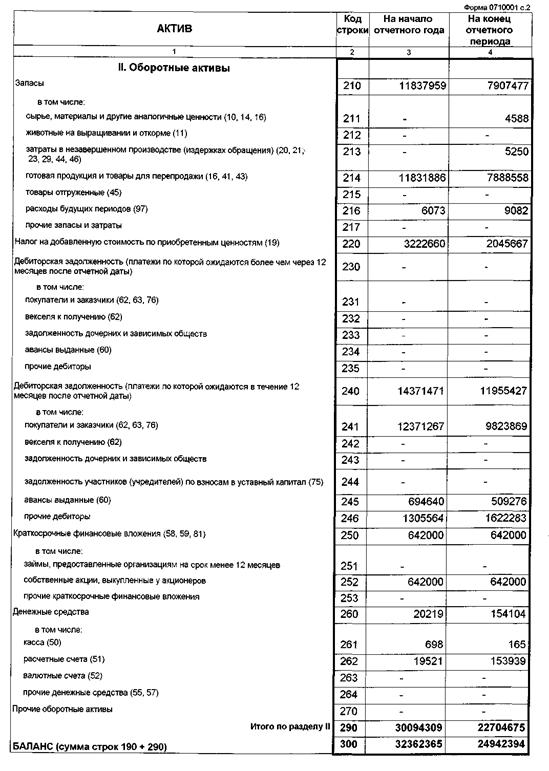

Производственные запасы (ПЗ)

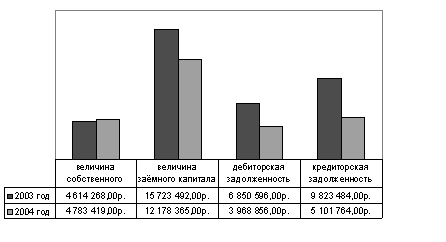

Показатели, характеризующие движение фондов

Анализ ликвидности баланса

Анализ системы управления рисками на предприятии

Навигация

Показатели, характеризующие движение фондов

Управление финансовыми рисками

133775

знаков

10

таблиц

0

изображений

3. Показатели, характеризующие движение фондов

Коэффициент ввода ОС = Поступило/Остаток на конец года

Квв = 32,6/146,1 х 100% = 22,31%;

Коэффициент выбытия ОС = Выбыло/Остаток на начало года

Квыб = 12,5/126 х 100% = 9,92%;

22,31% > 9,92%, т.е. коэффициент ввода опережает коэффициент выбытия.

4. Показатели, характеризующие эффективность использования фондов

Фондорентабельность=прибыль до налогообложения/средняя стоимость ОС

1039,8/124,25 = 8,37;

Коэффициент производственной отдачи = выручка/средняя стоимость ОС

2716/124,25 = 21,86;

Фондорентабельность активной части ОС = прибыль до налогообложения/средняя стоимость активной части ОС

1039,8/5,3 = 196,19;

Коэффициент производственной отдачи активной части ОС = выручка/средняя стоимость активной части ОС

2716/5,3 = 512,45;

Вывод.

Всего размещенного капитала увеличилось на 174,75%. В то же время реальные активы по удельному весу уменьшились на 0,35% и составили 99,37% всего размещенного капитала, а удельный вес рациональных активов уменьшился с 87,76% до 29,14% размещенного капитала и составили 546,99 тыс руб.

Что касается структуры размещенного капитала, то долгосрочно используемые активы возросли незначительно на 17,4% и составили 141,7 тыс руб., а по удельному весу сократились 17,67% размещенного капитала до 1,55%. Это приводит с одной стороны к увеличению риска финансовых потерь, а сдругой к увеличению ликвидности.

Из основного капитала основную часть составляют средства в производственном обороте. Однако их удельный вес на конец отчетного периода уменьшился с 96,1% до 93,51%, а темп роста составил 114,22%.

На начало периода доля активной части основных средств составляла 9,92% всех основных средств, однако на конец года за счет выбытия транспортных средств у предприятия не стало активных основных средств. На предприятии также отсутствуют основные средства непроизводственного назначения.

Коэффициент износа основных средств увеличился незначительно с 7,86% до 9,38%, а периода коэффициент износа активной части основных средств составил 15,2%.

Что касается движения фондов, то здесь можно отметить положительный фактор, т.к. коэффициент ввода оборудования опережает коэффициент выбытия на 12,39%. Эти показатели составляют соответственно 22,31% и 9,92%. Кроме того необходимо отметить высокую эффективность использования фондов, что несомненно является положительным фактором. Так фондорентаьельность составила 836,86%, коэффициент производственной отдачи – 2185,92%.

Что касается средств внепроизводственного оборота, то они составляют незначительную часть долгосрочно используемых активов. Однако их удельный вес в составе основного капитала увеличился с 3,9% до 6,49% всех долгосроных активов, а темп роста составил 195,74. Основную часть средств внепроизводственного оборота составляют нематериальные активы, что может говорить о избранной предприятием стратегии как инновационной,т.к. оно включает средства в патентах, лицензиях и другую интеллектуальную собственность.

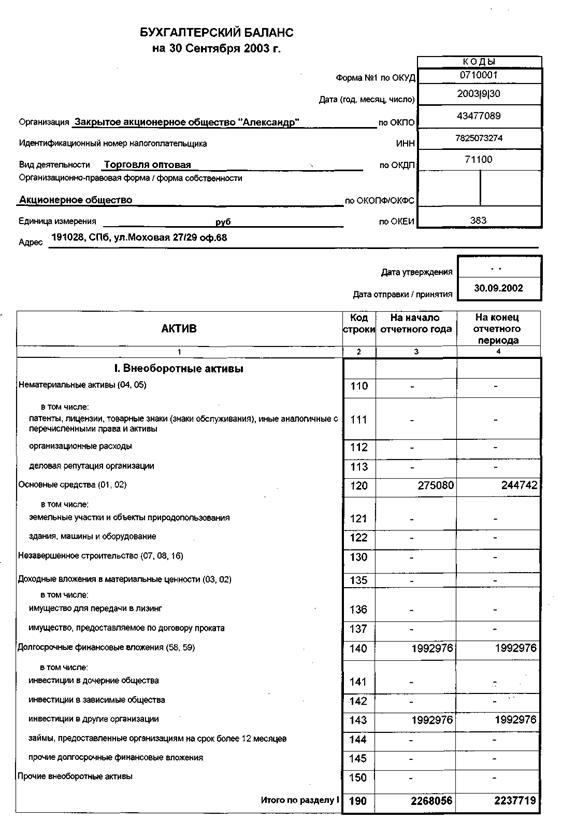

В составе основного капитала довольно большую часть составляют нерациональные активы, которые за анализируемый период выросли на 13,75% и составили 13,65% долгосрочно используемых средств. Однако их удельный вес в составе основного капитала снизился с 9,94% до 9,63%. Величина иммобилизованных активов не изменилась. В составе иммобилизованных активов отсутствуют основные средства, т.е. иммобилизованные активы включают только долгосрочные финансовые вложения и их размер равен 0,4 тыс руб., а удельный вес на конец периода составил 0,28%.

Наибольший удельный вес в составе имущества предприятия занимают текущие активы, величина которых за отчетный период возросла на 208,52% и составила 1735,4 тыс руб. или 92,45% всего размещенного капитала. Такое увеличение оборотного капитала может свидетельствовать о наращивании производственного потенциала предприятия и стремлении путем вложений в производственные запасы защитить денежные активы от обесценения под воздействием инфляции. Т.к. оборотный капитал увеличился в основном за счет дебиторской задолженности, темп роста которой составил 1845,71%, а удельный вес возрос с 10,38% до 62,11% всего оборотного капитала, то это говорит об отвлечении этой части текущих активов из производственного процесса на кредитование потребителей товаров, работ, услуг прочих дебиторов. Отрицательным фактором является значительный рост нарациональной дебиторской задолженности, которая на конец периода составила 57,77% текущих активов или 1002,52 тыс руб. Безнадежная дебиторская задолженность также возросла с 1,5 тыс руб. до 6,7 тыс руб., т.е. на 346,67%.

Нельзя не отметить значительного роста денежных средств в структуре оборотного капитала, которые увеличились на 233,8% и составили на конец отчетного периода 309,1 тыс руб. или 17,81% оборотного капитала. В составе денежных средств нерациональные денежные средства возросли с 70,1 тыс руб. до 237,74 тыс руб., а их удельный вес в оборотном капитале возрос с 12,46% до 13,7%. С одной стороны это говорит о повышении ликвидности оборотного капитала, а с другой, т.к. на конец периода 76,91% денежных средств составляют нерациональные средства, то данное увеличение свидетельствует о неспособности предприятия найти эффективные пути использования имеющихся финансовых ресурсов. Кроме того денежные средства значительно подвержены инфляции.

Финансовые вложения за анализируемый период уменьшились с 310 тыс. руб. до 68 тыс. руб. Их доходность составила 32,25%, что выше процента по банковским депозитам, следовательно краткосрочные финансовые вложеня являются рациональными.

Что касается средств в производстве, то они выросли на 73% и составили 189,4 тыс. руб. По удельному весу средства в производстве также увеличились на 2,92% до 10,91% всех текущих активов. Скорее всего это связано с ростом объема реализации.

Таким образом в изменении структуры оборотного капитала можно отметить как положительные тенденции повышение его ликвидности и вложений средств в стадии близкие к окончанию производственно-коммерческого цикла. Однако центральным является то, что эти изменения произошли за счет значительного роста нерациональных и иммобилизованных средств в основном в результате раздувания дебиторской задолженности и увеличения денежных средств, которые в сумме возросли с 151,1 (26,86% оборотного капитала) до 1387,2 ( 79,94% оборотного капитала). Необходимо также отметить как положительный фактор высокую рентабельность имущества, которая составила 80,94%.

Структурный анализ пассивов

| Показатели | На начало периода | На конец периода | Изменение | Изменение по уд. весу | |||

| сумма | уд. вес | сумма | уд. вес | абсо-лютное | относи-тельное | ||

| 1. Собственный капитал 1.1.Уставный капитал 1.2.Добавочный капитал 1.3.Реинвестированный капитал 1.4.Собственные оборотные средства | 570,2 - 5,2 565 449,5 | 83,46 - 0,91 99,09 78,83 | 1519,3 - 72,1 1447,2 1377,6 | 80,94 - 4,75 95,25 90,67 | 949,1 - 66,9 882,2 928,1 | 266,45 - 1386,54 256,14 306,47 | -2,52 - 3,84 -3,84 11,84 |

| 2.Заемный капитал - по срочности 2.1.долгосрочные обязательства 2.2.краткосрочные обязательства - по платности 2.3.платные 2.4.бесплатные 2.4.1.текущие обязательства 2.4.2.пассивы, не носящие характера обязательств 2.4.3.средства, приравненные к собственным 2.5.неопределен-но привлеченные заемные источники | 113,0 - - 113,0 - - 113,0 113,0 - 1,73 - | 16,54 - - 100 - - 100 100 - 1,53 - | 357,8 - - 357,8 - - 357,8 357,8 - 2,97 - | 19,06 - - 100 - - 100 100 - 0,83 | 244,8 - - 244,8 - - 244,8 244,8 - 1,4 | 316,64 - - 316,64 - - 316,64 316,64 - 171,68 | 2,52 - - 0 - - 0 0 - -0,7 |

| 3.Всего капитала | 883,2 | 100 | 1877,1 | 100 | 1993,9 | 274,75 | 0 |

Собственные оборотные средства = Собственный капитал – Основной капитал + долгосрочные обязательства

на начало периода 570,2 – 120,7 + 0 = 449,5;

на конец периода 1519,3 – 141,7 + 0 = 1377,6;

Средства приравненные к собственным (СПС) = общая задолженность по бюджету (оплате труда, поставщикам)/360 дней х 5 (10, 30) дней

на начало периода 16,9/360 х 5 = 0,23;

52,3/360 х 10 = 1,45;

0,6/360 х 30 = 0,05;

Всего СПС = 0,23 + 1,45 +0,05 = 1,73;

на конец периода 42,1/360 х 5 = 0,58;

46,7/360 х 10 = 1,3;

13,1/360 х 30 = 1,09;

Всего СПС = 0,58 + 1,3 + 1,09 = 2,97;

Выводы.

За анализируемый период произошли следующие изменения в структуре пассивов.

Общий объем капитала увеличился на 174,75%. Собственный капитал в структуре всего капитала составляет 83,46% на начало периода, его доля снизилась к концу отчетного периода на 2,52% и составила 80,94%. Хотя в абсолютном выражениисобственный капитал вырос на 166,45%. С точки зрения финансовой независимости эта тенденция не является позитивной, т.к. доля заемного капитала выросла с 16,54% до 19,06% или в динамике на 216,64%.

В структуре собственного капитала величина добавочного капитала увеличилась на 1286,54% в результате переоценки имущества и составила на конец периода 72,1 тыс. руб. Доля добавочного капитала в составе собственного также возросла с 0,91% до 4,75%.

Реинвестированные капитал вырос на 156,14% и составил на конец года 1447,2 тыс. руб. Однако его доля уменьшилась с 99,09% собственного капитала до 95,25% На конец отчетного периода исчезла нераспределенная прибыль прошлых лет, что является положительным, т.к. говорит о способности предприятия найти эффективные пути использования имеющихся финансовых ресурсов.

Собственные средства увеличились с 449,5 тыс. руб. до 1377,6 тыс. руб., т.е. на 206,47%. Их доля также возросла на 11,84% и составила на конец периода 90,67% собственного капитала. Эта тенденция оценивается как положительная, т.к. свидетельствует об увеличении мобильности средств и улучшении возможности финансового маневра.

Структура заемного капитала практически не изменилась. Долгосрочные обязательства отсутствуют как на начало, так и на конец года. Что касается краткосрочных пассивов, то их величина соответствует кредиторской задолженности, т.е. платных источников нет как на начало, так и на конец анализируемого периода. Величина кредиторской задолженности или заемного капитала увеличилась со 113,0 тыс. руб. до 357,8 тыс. руб. Удельный вес заемного капитала возрос на 2,52% и составил 19,06% всех пассивов.

В структуре кредиторской задолженности выросла величина средств, приравненных к собственным 1,73 тыс. руб. до 2,97 тыс. руб. Однако их удельный вес снизился с 1,53% кредиторской задолженности до 0,83%.

Аналитические характеристики состояния источников средств

1) Коэффициент автономии = Собственный капитал / Всего хозяйственных средств

на начало периода 570,2/683,2 = 0,83;

на конец периода 1519,3/1877,1 = 0,81;

Полученные результаты показывают, что на начало и конец периода в общем объеме источников финансирования основную долю занимают собственные средства: соответственно 83% и 81%.

2) Коэффициент финансовой независимости = Заемный капитал / Собственный капитал

на начало периода 113/570,2 = 0,2;

на конец периода 357,8/1519,3 = 0,24;

Данный коэффициент характеризует, какой объем заемных средств привлекается предприятием на каждый рубль собственных источников. На данном предприятии на каждый рубль собственного капитала привлекается 20 коп. заемных средств.

3) Коэффициент финансирования = (Собственный капитал + Долгосрочные обязательства) / Всего хозяйственных средств

Полученные результаты говорят, что 83% хозяйственных средств на начало периода и 81% на конец анализируемого периода могут рассматриваться как собственные в ограниченный промежуток времени.

4) Коэффициент реальной стоимости производственных фондов (Кр.с.) = Производственные фонды (ПФ) / Всего хозяйственных средств

Производственные фонды = Основные средства производственного назначения + Производственные запасы + Незавершенное производство

на начало периода ПФ = 116,0 + 15,1 +0 = 131,1;

Кр.с. = 131,1/683,2 = 0,19;

На конец периода ПФ = 132,5 + 185,0 + 0 = 317,5;

Кр.с. = 317,5/1877,1 = 0,17;

Данный коэффициент показывает, что на начало периода 19% средств, а на конец отчетного периода 17% реально обслуживают производственный процесс. Полученные данные говорят о том, что производство продукции не является основным видом деятельности.

5) Коэффициент долгосрочно привлеченных средств = Долгосрочные обязательства / (Собственный капитал + Долгосрочные обязательства)

на начало периода 0/(570,2 + 0) = 0;

на конец периода 0/(1519,3 + 0) = 0;

Полученные данные показывают, что в ближайшей перспективе все хозяйственные средства формируются за счет собственных источников.

Характеристики качества финансирования

1) Коэффициент мобильности (маневренности) = Собственные оборотные средства / Собственный капитал

на начало периода 449,5/570,2 = 0,79;

на конец периода 1377,6/1519,3 = 0,91;

Коэффициент показывает, какая доля собственных источников подвижна и направляется на финансирование текущей деятельности. Полученные данные свидетельствуют о том, что на предприятии существует реальная возможность изменить деятельность, т.к. значение коэффициента мобильности превышает нормативное значение равное 0,6.

2) Коэффициент покрытия основного капитала = Собственный капитал / Основной капитал

на начало периода 570,2/120,7 = 4,71;

на конец периода 1519,3/141,7 = 10,72;

Данный коэффициент характеризует, какая доля объектов основного капитала профинансирована за счет собственных источников. Полученные результаты говорят о том, что все объекты основного капитала сформированы за счет собственных средств.

3) Коэффициент покрытия оборотного капитала = Собственные оборотные средства / Оборотный капитал

на начало периода 449,5/562,5 = 0,8;

на конец периода 1377,6/1735,4 = 0,79;

Полученные результаты говорят о том, что 80% объектов оборотных активов на начало отчетного периода и 79% на конец периода профинансированы за счет собственных источников.

4) Коэффициент покрытия текущих материальных активов (Кпок.тма) = Собственные оборотные средства / Текущие материальные активы (ТМА)

ТМА = Производственные запасы + Готовая продукция + Незавершенное производство

на начало периода ТМА = 15,1 + 84,7 + 0 = 99,8;

Кпок.тма = 449,5/99,8 = 4,5;

На конец перода ТМА = 185,0 + 90,8 + 0 = 275,8;

Кпок.тма = 1377,6/275,8 = 4,99;

Коэффициент показывает, какая доля материальных активов профинансирована за счет собственных оборотных средств. На данном предприятии все материальные активы сформированы за счет собственных оборотных средств.

Анализ финансовой устойчивости

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

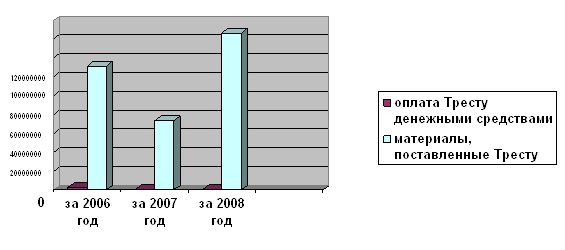

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев