Определение типа риска и его измерение

Сущность и содержание риск – менеджмента

Приемы риск-менеджмента

Страхование – основной прием риск-менеджмента

Имущественное страхование

Страхование ответственности

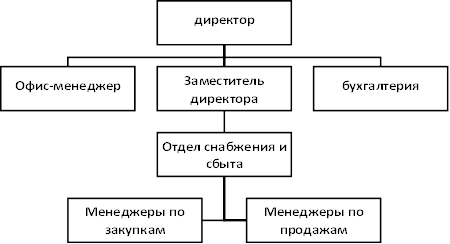

Экономический субъект исследования – Краснодарская региональная общественная организация «МОДУС –ВЭЛИ»

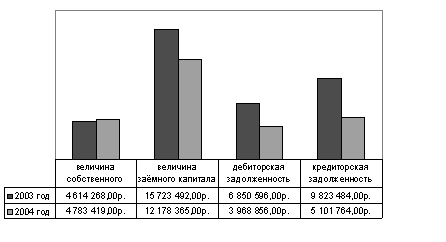

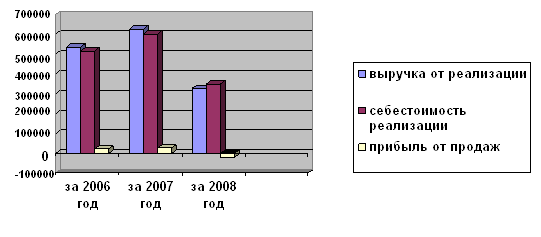

Финансовый анализ результатов деятельности предприятия

Производственные запасы (ПЗ)

Показатели, характеризующие движение фондов

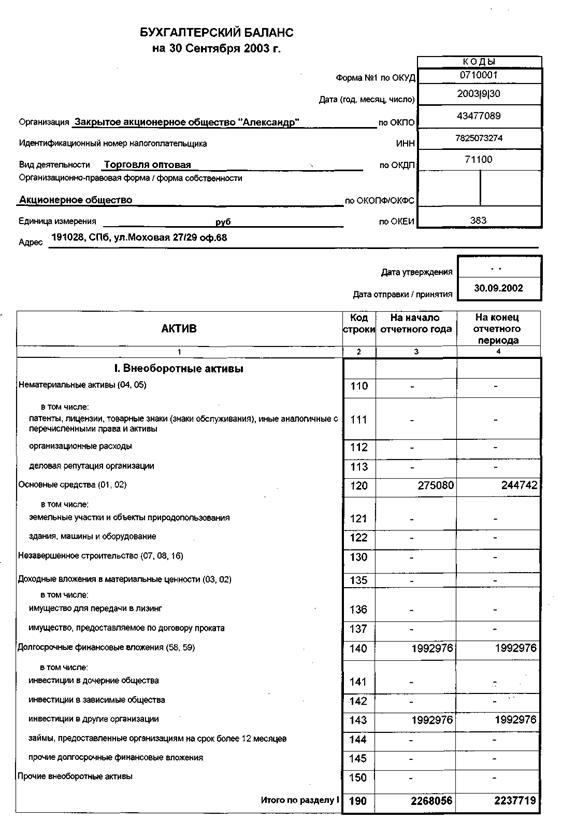

Анализ ликвидности баланса

Анализ системы управления рисками на предприятии

Навигация

Анализ ликвидности баланса

Управление финансовыми рисками

133775

знаков

10

таблиц

0

изображений

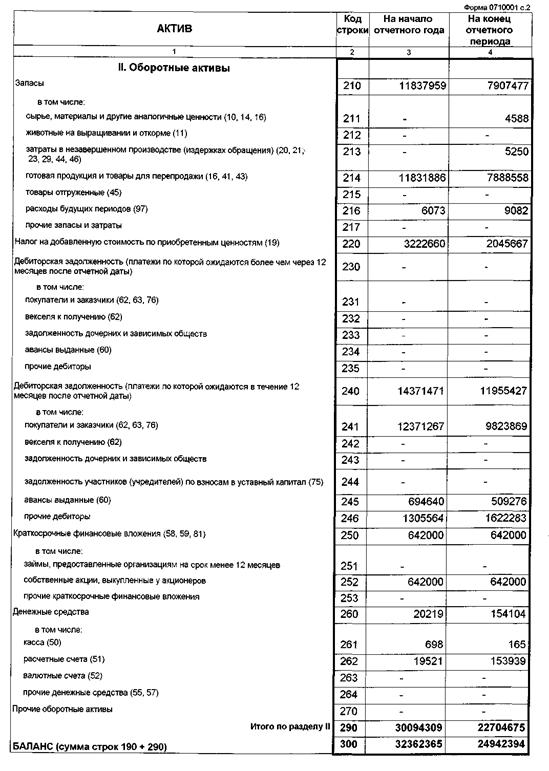

1. Анализ ликвидности баланса

| Группы | Начало периода | Конец периода | ||||

| Актив | Пассив | Актив – Пассив | Актив | Пассив | Актив - Пассив | |

| 1 2 3 4 | 403 58,4 100,1 120,7 | 113,0 0 0 570,2 | 290 58,4 100,1 -449,5 | 377,3 357,1 556,3 141,7 | 357,8 0 0 1519,3 | 19,5 357,1 556,3 -1377,6 |

Баланс данного предприятия считается абсолютно ликвидным, т.к. все неравенства выполняются.

2. Анализ коэффициентов платежеспособности

1) Коэффициент абсолютной ликвидности = (Денежные средства (ДС) + Краткосрочные финансовые вложения (КФВ)) / Текущие обязательства

на начало периода 403/113 = 3,57;

на конец периода 377,3/357,8 = 1,05;

Полученные данные говорят о том, что предприятие с одной стороны сможет погасить все текущие обязательства сразу, а с другой это свидетельствует о наличии нерациональных денежных средств и/или краткосрочных финансовых вложениях, т.к. полученный результат превышает нормативное значение в несколько раз.

2) Коэффициент промежуточной ликвидности = (ДС + КФВ +Дебиторская задолженность (ДЗ)) / Текущие обязательства (ТО)

на начало периода (403 + 58,4)/113 = 4,08;

на конец периода (377,3 + 357,1)/357,8 = 2,05;

Данные результаты говорят о том, что в ближайшее время предприятие способно погасить все текущие активы как на начало, так и на конец периода.

3) Общий коэффициент покрытия (текущей ликвидности) = (ДС + КФВ +ДЗ + ТМА) / Текущие пассивы

на начало периода (403 + 58,4 + 101,1 )/113 = 4,98;

на конец периода (377,3 +357,1 +280,2)/357,8 = 2,84;

Данный показатель характеризует, какой объем текущей задолженности предприятие может погасить с учетом имеющихся наличных ресурсов, своевременных расчетов кредиторов и реализации текущих материальных активов. Полученные данные показывают, что с учетом имеющихся наличных ресурсов, своевременных расчетов кредиторов и реализации текущих материальных активов предприятие сможет погасить весь объем текущей задолженности.

3. Анализ обеспеченности запасов и затрат источниками финансирования

На начало периода ККпр = 0; Ккоб = 0;

{ а) ЗЗ < СобС + ККзз (100,1 < 570,2 + 0);

б) ДЗ + ДС > ТО + ПНО (58,4 +92,7 > 0 + 113,0);

На конец периода Кпр = 0; ККоб = 0;

{ а) ЗЗ < СобС + ККзз (279,3 < 1519,3 + 0);

б) ДЗ + ДС > ТО + ПНО (1077,9 +309,3 > 0 + 357,8), где

ККпр – краткосрочные кредиты прсроченные;

ККоб – краткосрочнык кредиты под пополнение оборотного капитала;

ККзз – краткосрочные кредиты под запасы и затраы;

ПНО – пассивы, не носящие характера обязательств;

Неравеннство а) говорит о том, что фактически средств в процессе производства меньше чем имеющихся источников финансирования.

Т.к. неравенство преобладает за счет собственных средств, то это свидетельствует о неиспользованных финансовых возможностях. Поскольку это происходит на фоне растущего масштаба деятельности, то это говорит о достаточной эффективности производства и следовательно данное предприятие можно назвать молодым.

Т.к. ККзз = 0, то это говорит о том, что собственные средства финансируют дебиторскую задолженность, либо оседают в денежных средствах, что свидетельствует о нерацтональном использовании средств.

Неравенство б) показывает, что собственные средства финансируют дебиторскую задолженность, т.к. ПНО = 0 и ДЗ + ДС > ТО.

4. 2Оценка деловой активности

Частные показатели

Тпз,нп,гп,дз = 360 х средние остатки ПЗ (НП, ГП, ДЗ) / Оборот

Коб. пз,нп,гп,дз = 360/Т

Кзакреп. пз,нп,гп,дз = 1 / Коб. пз,нп,гп,дз

Тпз,нп,гп,дз – продолжительность одного оборота ПЗ (НП, ГП, ДЗ);

Коб. пз,нп,гп,дз – коэффициент оборачиваемости ПЗ (НП, ГП,ДЗ);

Кзакреп. Пз,нп,гп,дз – коэффициент закрепления ПЗ (НП, ГП, ДЗ);

Тпз = 360 х 101,95/1612,5 = 22,76; Коб. пз = 360/22,76 = 15,82;

Кзакреп. пз = 1/15,82 = 0,063;

Тгп = 360 х 87,75/1713,5 = 18,44; Коб. гп = 360/18,44 = 19,52;

Кзакреп. гп = 1/19,52 = 0,051;

Тдз = 360 х 568,15/2716 = 75,31; Коб. пз = 360/75,31 = 4,78;

Кзакреп. пз = 1/75,31 = 0,209;

Общие показатели

Тоб. обк = 360 х Средняя величина оборотного капитала / Оборот

Коб. обк = 360 / Тоб. Обк

Кзакреп. обк = 1/Коб. обк

Тоб. обк – время оного полного оборота оборотного капитала;

Коб. обк – коэффициент оборачиваемости оборотного капитала;

Кзакреп. обк – коэффициент закрепления оборотного капитала;

Тоб. обк = 360 х 1148,95/2716 = 152,29; Коб. обк = 360/152, 29 = 2,36;

Кзакреп. обк = 1/2,36 = 0,42;

Обобщающий показатель

Ктрансформ = Оборот / Средняя величина активов

Ктрансформ – коэффициент трансформации

Ктрансформ = 2716/1280,15 = 2,12;

Похожие работы

... необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ним не только за счет премии за риск, но и премии за ликвидность. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении ...

... построения кривой вероятностей возникновения определенного уровня потерь не совcем равноценны, но так или иначе позволяют произвести приблизительную оценку общего объема финансового риска. 3.2 Методы управления финансовыми рисками Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и ...

... найти пути решения и способы снижения рисков хозяйственной деятельности ЗАО "Александр". Глава 3. Совершенствование управления рисками в деятельности ЗАО 3.1 Управление рисками в деятельности ЗАО "Александр" Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, сбытовые возможности, способность отвечать по своим обязательствам и другие ...

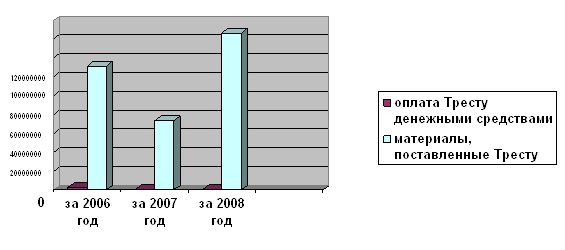

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

0 комментариев