Метод сравнения

Метод коэффициентов

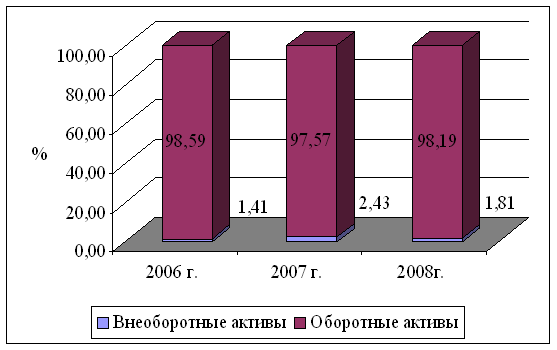

Оборотные активы предприятия ООО “Альтернатива”

Формирование и распределение прибыли предприятия ООО “Альтернатива”

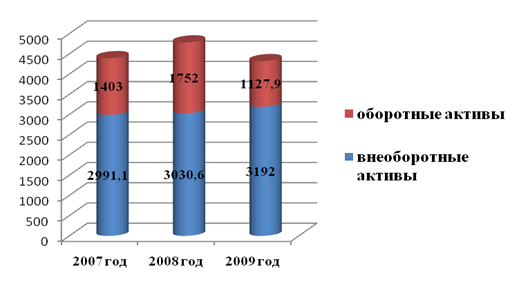

Этап – сравнительно – аналитический баланс предприятия ООО "Альтернатива"

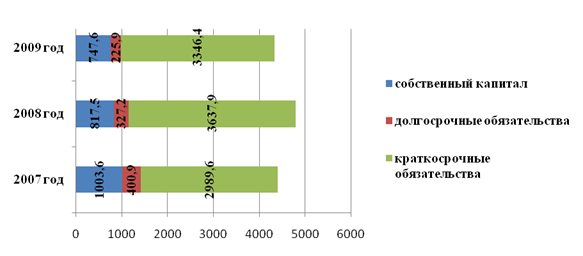

Этап – анализ платежеспособности и финансовой устойчивости предприятия ООО "Альтернатива"

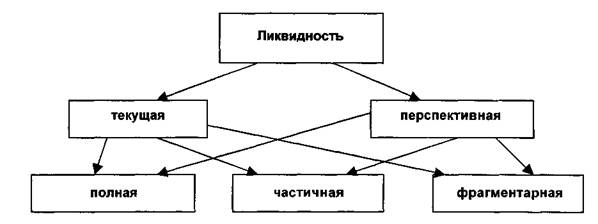

Этап – анализ кредитоспособности и ликвидности баланса предприятия ООО "Альтернатива"

Коэффициент абсолютной ликвидности

Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

Поиск новых путей поступления денежных средств (банковский кредит)

Навигация

Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

Диагностирование финансового состояния предприятия

124498

знаков

37

таблиц

0

изображений

3. Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

а) оборачиваемость запасов (От.м.з.)

;

;

.

б) Срок хранения запасов (Сх.з.)

;

;

.

Составим таблицу 3.4.3.

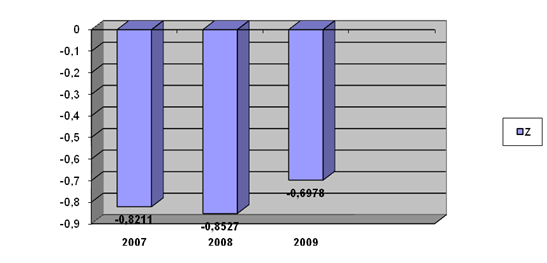

Таблица 3.4.3. Анализ оборачиваемости ТМЗ ООО "Альтернатива"

| Показатели | За отчетный период 1996г. | За отчетный период 1997г. | За отчетный период 1998г. |

| 1. Оборачиваемость запасов (Отмз) | 52,76 | 18,18 | 9,71 |

| 2. Срок хранения запасов (Сх.з.) | 7 | 20 | 37 |

Вывод: за исследуемый период происходило увеличение ТМЗ не связанное с развитием деятельности, т.е. экономически необоснованно, т.к. соответственно возрастал срок хранения ТМЗ. В результате этого увеличилась величина медленно реализуемых, а следовательно, снизилась ликвидность активов. Это говорит об ухудшении финансового состояния на предприятии.

V. Анализ финансовых результатов предприятия ООО "Альтернатива"

Таблица 3.4.4. Динамика результатов рентабельности ООО "Альтернатива" за период 1996 – 1998г.

| Показатели | За отчетный период 1996г. | За отчетный период 1997г. | За отчетный период 1998г. |

| 1. Рентабельность активов предприятия (Р1) | 62 | 1 | 9 |

| 2. Рентабельность внеоборотных активов (Р2) | 611 | 7 | 80 |

| 3. Рентабельность оборотных активов (Р3) | 70 | 1 | 13 |

| 4. Рентабельность инвестиций (Р4) | - | - | - |

| 5. Рентабельность собственного капитала (Р5) | 280 | 5 | 57 |

| 6. Рентабельность заемных средств (Р6) | - | - | - |

| 7. Рентабельность совокупного используемого капитала (Р7) | - | - | - |

| 8. Рентабельность реализованной продукции (услуг) (Р8) | 20 | 0,3 | 4 |

Расчеты рентабельности.

1. Рентабельность имущества предприятия (Р1):

;

;

.

2. Рентабельность внеоборотных активов (Р2):

;

;

.

3. Рентабельность оборотных активов (Р3):

;

;

.

4. Рентабельность инвестиций (Р4) – отсутствуют.

5. Рентабельность собственного капитала (Р5):

;

;

.

6. Рентабельность реализованных услуг (Р8):

;

;

.

Вывод: по состоянию на 1996 год предприятие ООО "Альтернатива" являлось рентабельным. С 1997 года сумма прибыли по сравнению с 1996 г. снизилась, в связи с тем, что с 1997 года уменьшился выпуск продукции. В 1998 году по причине отвлечения средств на развитие в размере, превышающим возможности предприятия, у предприятия возникли убытки, были приобретены основные средства без наличия фонда накопления.

Из проведенного анализа можно сделать следующее заключение: в рассматриваемом периоде (1996 – 1998гг.) наблюдалось постепенное ухудшение значений показателей финансового состояния предприятия. Улучшить ситуацию возможно в результате проведения менеджеро – маркетингового исследования и управления. При сохранении негативных тенденций существует угроза банкротства. Однако, учитывая перспективность аудиторского вида деятельности ООО "Альтернатива", можно однозначно определить причины негативных тенденций как субъективные.

3.2. Рекомендации по осуществлению прогнозирования финансового состояния предприятия ООО «Альтернатива».Ярко выраженная тенденция ухудшения финансового состояния предприятия ООО «Альтернатива», полученная в ходе проведения анализа, позволяет предположить, что предприятие переступило черту стабильного производства и пребывает в фазе технического, экономического, социального спада, в фазе, которая исчерпала свой потенциал. Во избежании критической ситуации предприятию необходимо интенсивно использовать мероприятия по менеджеро - маркетинговому обновлению, которое позволит изменить показатели баланса в сторону улучшения результатов финансового состояния предприятия.

Направления мероприятий по менеджеро – маркетинговому обновлению.

1. Изучение рынка:

- потребителей (для какой группы потребителей предназначен данный вид услуг, какие характеристики , технические, качественные услуги предпочтительнее);

- конкурентов.

2. Цена аудиторских услуг. Для привлечения большего числа потребителей (пользователей) возможно некоторое снижение цен на предоставленные услуги (при снижении цены спрос растет). Процесс управления ценообразования связан с поиском конкретных путей снижения (минимализации) издержек производства.

3. Качество предоставляемых аудиторских услуг.. наиболее эффективным способом выступает выход на ранок обновленной услуги с улучшенным качеством. Для того, чтобы улучшить качество предоставляемых аудиторских услуг необходимо:

- отбор высококвалифицированных рабочих;

- повышение квалификации специалистов аудиторских фирм;

- использование совершенных технологий по обработке бухгалтерских данных;

- наличие постоянно возобновляемой законодательной базы ( Консультант +).

4. Гарантии сервисного аудиторского обслуживания:

- культура предоставления услуг.

5. Расширение географической зоны предоставления своих аудиторских услуг.

6. Реклама:

- публикации в газетах, журналах;

- выступления по телевидению, радио;

- письменное изложение;

- телефонные звонки;

- консультирование (выдача рекомендаций руководству по вопросу общественной значимости положения и образа аудиторской фирмы);

- распространение брошюр, инструкций по значимости предоставления высококачественных аудиторских услуг данной фирмы.

Похожие работы

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... главной задачей диагностики его финансового состояния является определение размеров, динамики, направленности наблюдаемых изменений составляющих элементов и возможных экономических последствий. Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Информационной базой для проведения анализа финансового состояния предприятия является главным ...

... текущей деятельности, а 69% капитализированы во внеоборотных активах. 2.3 Диагностика вероятности банкротства ОАО «Курское АТП-1» Многокритериальный способ диагностирования. На основании коэффициентов, рассчитанных в п. 2.2. настоящей работы охарактеризуем наметившиеся тенденции изменения финансового состояния предприятия на основании приведенных в п.1.2. формул (№ 1 - 21). Для этого ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев