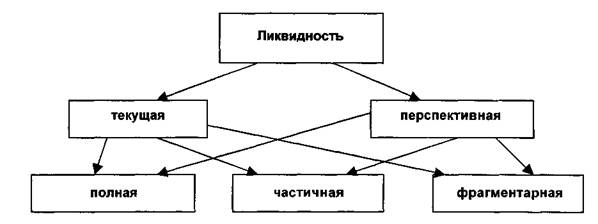

Метод сравнения

Метод коэффициентов

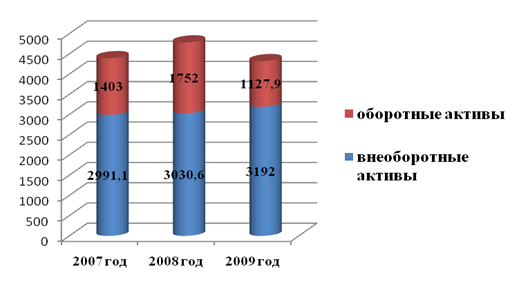

Оборотные активы предприятия ООО “Альтернатива”

Формирование и распределение прибыли предприятия ООО “Альтернатива”

Этап – сравнительно – аналитический баланс предприятия ООО "Альтернатива"

Этап – анализ платежеспособности и финансовой устойчивости предприятия ООО "Альтернатива"

Этап – анализ кредитоспособности и ликвидности баланса предприятия ООО "Альтернатива"

Коэффициент абсолютной ликвидности

Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

Поиск новых путей поступления денежных средств (банковский кредит)

Навигация

Поиск новых путей поступления денежных средств (банковский кредит)

Диагностирование финансового состояния предприятия

124498

знаков

37

таблиц

0

изображений

7. Поиск новых путей поступления денежных средств (банковский кредит).

8. При реализации продукции необходимо ориентироваться на большее число пользователей, чтобы снизить риск неуплаты одним или несколькими пользователями. При отборе потенциальных пользователей необходимо анализировать соблюдения ими платежной дисциплины в прошлые периоды.

9. Совершенствование системы расчетов с пользователями ( предоплата, за наличный расчет, предоставление скидок при досрочной оплате).

10. Контроль состояния расчетов с пользователями, имеющими просроченную и сомнительную задолженность. Для этого в адрес предприятий – дебиторов необходимо направлять официальные письма с указанием основных претензий и суммы. По сомнительной дебиторской задолженности направлять иск в арбитражный суд.

11. Контроль за соотношением темпа роста производственных запасов и объема реализации услуг. В темпах роста не должно быть больших расхождений, так как чрезмерные производственные запасы замедляют оборачиваемость активов, увеличивают налог на имущество, тем самым ухудшая финансовое состояние предприятия.

12. Своевременно выявлять неликвиды, дебиторскую задолженность, нереальную к взысканию. Постараться избавиться от этого «мертвого» капитала.

13. Свободные помещения (склады) можно сдавать в аренду для получения дополнительных доходов.

14. Обновление материальной базы и ускоренная модернизация основных фондов (лизинг).

15. Совершенствование договорной работы и договорной дисциплины.

Анализ прогнозного баланса.

I. Анализ платежеспособности и финансовой устойчивости предприятия.

1. По прогнозному балансу видно, что предприятие является платежеспособным, так как выполняется следующее неравенство

Д > М+Н 26335 > 7630

2. Для предприятия характерна абсолютная устойчивость, которой соответствует неравенство (З < Ес + М) в данном случае 3864 < 22569. Абсолютную устойчивость предприятию обеспечивают собственные средства Ес = 22569, которые в 5,8 раза превышают запасы предприятия.

3. Коэффициент автономии

Доля собственных средств (выше нормального ограничения 0,5), - это говорит о том, что собственные средства занимают большую часть в общем объеме ресурсов предприятия.

4. Коэффициент соотношения заемных и собственных средств.

Собственные средства преобладают над заемными, это говорит о независимости предприятия в финансовом отношении.

5. Коэффициент обеспеченности собственными средствами.

Показатель имеет высокое значение в 58 раз превышающее нормативное, следовательно за счет весомой доли собственных оборотных средств подтверждается тенденция устойчивого финансового состояния предприятия.

6. Коэффициент маневренности.

Предприятие имеет возможность для свободного финансового маневрирования, ток как доля средств, вложенных в наиболее мобильные активы, высока.

7. Коэффициент финансирования.

Большая часть предприятия финансируется за счет собственных средств.

II. Анализ кредитоспособности и ликвидности прогнозного баланса.

Таблица 3.3.1. Сопоставление групп активов и групп обязательств.

| Активы | Значения | Пассивы | Значения |

| А1 | 22120 | П1 | 7630 |

| А2 | 4215 | П2 | 0 |

| А3 | 3864 | П3 | 3100 |

| А4 | 12402 | П4 | 31871 |

Из таблица видно, что прогнозный баланс предприятия ООО «Альтернатива» является ликвидным, так как выполняются следующие условия : А1 > П1

А2 > П2

А3 > П3

А4 > П4

2. Коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидности выше нормы (Ка.л.>=2), следовательно имеющаяся у предприятия задолженность может быть погашена в ближайшее к моменту составления баланса время.

3. Коэффициент текущей ликвидности.

Исходя их данных прогнозного баланса, можно сделать вывод о том, что текущие активы полностью покрывают краткосрочные обязательства.

Кроме проведенного анализа прогнозного баланса, можно провести его сравнительный анализ с балансом за 1996, 1997, 1998 гг. и посмотреть на сколько эффективно использование менеджеро – маркетинговых обновлений.

Таблица 3.2.2 Сравнительный анализ показателей прогнозного баланса.

| Показатели | На конец 1996 года | На конец 1997 года | На конец 1998 года | На конец прогнозируемого периода | Нормальное значение |

| 1.Коэффициент автономии | 0,14 | 0,17 | 0,16 | 0,75 | ³ 0,5 |

| 2.Коэффициент соотношения заемных и собственных средств. | - | - | - | 0,1 | £ 1 |

| 3.Коэффициент обеспеченности собственными средствами. | 1,2 | 0,04 | 0,4 | 5,8 | ³ 0,1 |

| 4. Коэффициент маневренности. | 0,5 | 0,06 | 0,5 | 0,7 | ³ 0,5 |

| 5. Коэффициент финансирования | - | - | - | 10,3 | ³ 1 |

| 6. Коэффициент абсолютной ликвидности. | 0,003 | 0,0002 | 0,0008 | 2,8 | ³ 2 |

| 7. Коэффициент покрытия или текущей ликвидности. | 1,11 | 1,04 | 0,82 | 3,9 | ³ 2 |

Показатели прогнозного баланса превышают аналогичные показатели за 1996 г, 1997 г, 1998 г, а также превосходят нормальное ограничение коэффициентов.

Таким образом, своевременное определение соответствующей фазы жизненного цикла для предприятия и использование менеджеро – маркетинговых обновлений позволило бы избежать кризисного финансового состояния, в котором оказалась предприятие на период 1997 – 1998 гг. или по крайней мере ослабили бы воздействие нежелательной тенденции.

ЗАКЛЮЧЕНИЕ.

На основании проделанной работы можно сделать следующие выводы:

1. Использование диагностирования на практике позволит правильно оценивать финансовое состояние, верно определять направление изменения его в будущем, добиться стабилизации финансового положения экономики производства, предвидеть последствия принимаемых решений и осуществляемых предприятия.

2. Используемая в дипломной работе методика проведения анализа финансового состояния В.И. Подольского позволила получить результаты, значения которых с периода 1996 г. по 1998 г. не соответствуют нормативным, то есть ниже их. На протяжении исследуемого периода отслеживается тенденция ухудшения финансового состояния предприятия.

3. Определение какой фазе жизненного цикла соответствует данное финансовое состояние предприятия, позволит своевременно использовать необходимые мероприятия для улучшения финансового состояния. В данной работе по результатам анализа можно предположить, что предприятие ООО «Альтернатива» находится в фазе спада производства.

4. Для выхода их этой настораживающей ситуации в работе предложено использование менеджеро – маркетинговых обновлений, с учетом которых предлагается прогнозный баланс, показатели которого выше показателей полученных в ходе анализ за период 1998 г.

Таким образом, данная дипломная работа имеет практическое значение для главных бухгалтеров и руководства.

Список литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 3-е изд., перераб. – М.: Финансы и статистика, 1995.

2. Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 1996.

3. Баркан Д.И. Маркетинг для всех: Беседы для начинающих. Л.: Редакционно – издательский центр "Культ-Информ-Пресс" совместно с социально-коммерческой фирмой "Человек", 1991.

4. Бусыгин А.В. Предпринимательство: Учебник для ВУЗов. – М.: ИНФРА – М, 1997.

5. Бухгалтерский учет: Учебник / Под редакцией П.С. Безруких. – 2-е изд., перераб. и доп. – М.:Бухгалтерский учет, 1995.

6. Ван Хорн Дж. Основы управления финансами: Пер. с англ. /Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 1996.

7. Ефимова О.В. Анализ потребности в собственном оборотном капитале /Бухгалтерский учет. 1996 - №4 –14 с.

8. Изменение траектории курса экономических реформ в современной России. /Под общей редакцией Гутмана Г.В., Владимир, 1999.

9. Кондратьев Н.Д. Проблемы экономической динамики. – М.: Экономика, 1998.

10. Корчагина Л.М. Анализ хозяйственной деятельности предприятия /Бухгалтерский учет. 1996 - №10 –91 с.

11. Котлер Ф. Основы маркетинга. – М: Прогресс, 1990.

12. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. – М.: АО "ДИС", 1994.

13. Кричевский Н.А. Как улучшить финансовое состояние предприятия /Бухгалтерский учет. 1996 - №12 –53 с.

14. Макконнелл К., Брю С. Экономика: принципы, проблемы и политика. – М.: Республика, 1993. – 1 том – 154с.

15. Основы экономического и социального прогнозирования: Учебник для ВУЗов. /Под редакцией Мосина В.Н. – М.: Высшая школа, 1985.

16. Павлова Л.П. Финансовый менеджмент: Учебник. – М.: ИНФРА-М, 1996.

17. Патров В.В., Ковалев В.В. Как читать баланс. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1993.

18. Черников Д.А. Прогнозирование темпов и пропорций экономического роста. – М., Знание, 1984.

19. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 1995.

20. Яковец Ю.В. Закономерности научно-технического прогресса и их планомерное использование. – М.: Экономика, 1989.

21. Яковец Ю.В. Ускорение научно-технического прогресса: Теория и экономический механизм. –М.: Экономика, 1988.

Приложения.

Приложение 1

Сравнительный баланс предприятия

ООО «Альтернатива» за период 1996 – 1998 гг.

| Актив | Код. Стр. | На начало 1996 года | На конец 1996 года | На начало 1997 года | На конец 1997 года | На начало 1998 года | На конец 1998 года |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I.Внеоборотные активы Нематериальные активы (04,05) в том числе: | 110 | 8207 | 3443 | 1804 | 8349 | 8349 | 471 |

| Организационные расходы | 111 | ||||||

| Патенты, лицензии, товар.знаки | 112 | 8207 | 3445 | 1804 | 8349 | 8349 | 417 |

| Основные средства (01,02,03) в том числе: | 120 | 2195 | 1925 | 8838 | 8010 | 7864 | 7369 |

| Земельные участки и объекты природопользования | 121 | ||||||

| Здания, сооружения, машины и оборудование | 122 | 2195 | 1925 | 8838 | 8010 | 7864 | 7369 |

| Незавершенное строительство (07,08,61) | 130 | ||||||

| Долгосрочные финансовые вложения (06,82) в том числе: | 140 | ||||||

| Инвестиции в дочерние предприятия | 141 | ||||||

| Инвестиции в зависимые общества | 142 | ||||||

| Инвестиции в другие организации | 143 | ||||||

| Займы, предоставленные организациям на срок более12 месяцев | 144 | ||||||

| Прочие долгосрочные финансовые вложения | 145 | ||||||

| Прочие внеоборотные активы | 150 | ||||||

| Итого по разделу I | 190 | 10402 | 5368 | 10642 | 16359 | 16213 | 7786 |

| II.Оборотные активы. Запасы ……………… в том числе: | 210 | 3864 | 4554 | 4850 | 23732 | 27085 | 23260 |

| Сырье, материалы и другие аналогичные ценности (10,15,16) | 211 | 1664 | 620 | 620 | 209 | 209 | 844 |

| Животные на выращивании и откорме (11) | 212 | ||||||

| Малоценные и быстроизнашивающиеся предметы (09,12,13,16) | 213 | 2200 | 3934 | 3934 | 3601 | 1491 | - |

| Затраты в незавершенном производстве (издержках обращения) (20,21,23,29,30,36,44) | 214 | ||||||

| Готовая продукция и товары для перепродажи (40,41) | 215 | ||||||

| Товары отгруженные (45) | 216 | ||||||

| Расходы будущих периодов (31) | 217 | ||||||

| Прочие запасы и затраты | 218 | ||||||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 222 | - | - | - | - | - |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) в том числе: | 230 | ||||||

| Покупатели и заказчики (62,76,82) | 231 | ||||||

| Векселя к получению (62) | 232 | ||||||

| Задолженность дочерних и зависимых обществ (78) | 233 | ||||||

| Авансы выданные (61) | 234 | ||||||

| Прочие дебиторы | 235 | ||||||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) в том числе: | 240 | 42154 | 69344 | 70797 | 54915 | 51383 | 43753 |

| Покупатели и заказчики (62,76,82) | 241 | ||||||

| Векселя к получению (62) | 242 | ||||||

| Задолженность дочерних и зависимых обществ (78) | 243 | ||||||

| Задолженность участников (учредителей) по взносам в уставной капитал (75) | 244 | ||||||

| Авансы выданные (61) | 245 | ||||||

| Прочие дебиторы | 246 | 42154 | 69344 | 70797 | 54915 | 51383 | 43753 |

| Краткосрочные финансовые вложения (56,58,82) в том числе: | 250 | ||||||

| Инвестиции в зависимые общества | 251 | ||||||

| Собственные акции, выкупленные у акционеров | 252 | ||||||

| Прочие краткосрочные финансовые вложения | 253 | ||||||

| Денежные средства, в том числе: | 260 | 3318 | 205 | 87 | 13 | 44 | 63 |

| Касса (50) | 261 | 118 | 205 | 87 | 13 | 43 | 63 |

| Расчетный счет (51) | 262 | 3200 | - | - | - | 1 | 63 |

| Валютные счета (52) | 263 | ||||||

| Прочие денежные средства (55,56,57) | 264 | ||||||

| Прочие оборотные активы (70,71) | 270 | 13654 | - | 7350 | 6892 | 2 | - |

| Итого по разделу II | 290 | 63212 | 74103 | 83084 | 85552 | 78514 | 67076 |

| III.Убытки | |||||||

| Непокрытые убытки прошлых лет (88) | 310 | 6215 | 30005 | ||||

| Непокрытый убыток прошлого года | 320 | ||||||

| Итого по разделу III | 390 |

|

|

|

| 6215 | 30005 |

| Баланс ( ∑ строк 190+290+390) | 399 | 73614 | 79471 | 93726 | 101911 | 100942 | 104867 |

| Пассив | Код стр. | На начало 1996 года | На конец 1996 года | На начало 1997 года | На конец 1997 года | На начало 1998 года | На конец 1998 года |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| IV. Капитал и резервы Уставный капитал (85) | 410 | 5 | 5 | 5 | 10000 | 10000 | 10000 |

| Добавочный капитал (87) | 420 | 206 | 206 | 7122 | 7122 | 7141 | 7140 |

| Резервный капитал (86) в том числе: | 430 | ||||||

| Резервные фонды, образованные в соответствии с законодательством | 431 | ||||||

| Резервы, образованные в соответствии с учредительными документами | 432 | ||||||

| Фонды накопления (88) | 440 | 1069 | 11000 | 11000 | 369 | - | - |

| Фонд социальной сферы (88) | 450 | ||||||

| Целевые финансирования и поступления (96) | 460 | ||||||

| Нераспределенная прибыль прошлых лет (88) | 470 | - | - | - | - | - | - |

| Нераспределенная прибыть отчетного года | 480 | 21455 | - | 1109 | - | 461 | - |

| Итого по разделу I | 490 | 22735 | 11211 | 19236 | 17491 | 17602 | 17140 |

| V.Долгосрочные пассивы Заемные средства (92,95) в том числе: | 510 | ||||||

| Кредиты банков | 511 | ||||||

| Прочие займы | 512 | ||||||

| Прочие долгосрочные пассивы | 520 | ||||||

| Итого по разделу V | 590 |

|

|

|

|

|

|

| IV. краткосрочные пассивы Заемные средства (90,94) | 610 | ||||||

| Кредиты банков (90) | 611 | ||||||

| Прочие займы | 612 | ||||||

| Кредиторская задолженность в том числе: | 620 | 50879 | 66619 | 72235 | 82146 | 81066 | 83489 |

| Поставщики и подрядчики (60,76) | 621 | 1330 | - | - | 4263 | 3003 | - |

| По векселям к уплате (60) | 622 | ||||||

| Задолженность перед дочерними и зависимыми обществами (78) | 623 | ||||||

| По оплате труда (70) | 624 | 6309 | 13357 | 7972 | - | 693 | - |

| По соц.страхованию и обеспечению (69) | 625 | 3808 | 17261 | 15419 | 24741 | 26467 | 15229 |

| Задолженность перед бюджетом (68) | 626 | 16230 | 31245 | 45325 | 41857 | 47179 | 58126 |

| Авансы полученные (64) | 627 | 22472 | - | - | 8333 | - | 6898 |

| Прочие кредиторы | 628 | 730 | 4756 | 3519 | 2952 | 3724 | 3236 |

| Расчеты по дивидендам (75) | 630 | ||||||

| Доходы будущих периодов (83) | 640 | ||||||

| Фонды потребления (88) | 650 | - | 1641 | 1641 | - | - | - |

| Резервы предстоящих расходов и платежей (89) | 660 | - | - | 614 | 2274 | 2274 | 4238 |

| Прочие краткосрочные пассивы | 670 | ||||||

| Итого по разделу II | 690 | 50879 | 68260 | 74490 | 84420 | 83340 | 87727 |

| Баланс ( ∑ строк 490+590+690) | 699 | 73614 | 79471 | 93726 | 101911 | 100942 | 104867 |

Приложение 2

Прогнозный баланс предприятия ООО "Альтернатива"

| Актив | Код стр. | На конец прогнозируемого года |

| 1 | 2 | 3 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) | 110 | |

| в том числе организационные расходы | 111 | |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | 8207 |

| Основные средства (01, 02, 03) | 120 | 4195 |

| в том числе земельные участки и объекты природопользования | 121 | |

| здания, сооружения, машины и оборудование | 122 | 4195 |

| Незавершенное строительство (07, 08, 61) | 130 | |

| Долгосрочные финансовые вложения (06, 82) | 140 | |

| в том числе инвестиции в дочерние предприятия | 141 | |

| инвестиции в зависимые общества | 142 | |

| инвестиции в другие организации | 143 | |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | |

| прочие долгосрочные финансовые вложения | 145 | |

| Прочие внеоборотные активы | 150 | |

| ИТОГО по разделу I | 190 | 12402 |

| III. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 3864 |

| в том числе сырье, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 1664 |

| животные на выращивании и откорме (11) | 212 | |

| малоценные и быстроизнашивающиеся предметы (12, 13, 16) | 213 | 2200 |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | |

| готовая продукция и товары для перепродажи (40, 41) | 215 | |

| товары отгруженные (45) | 216 | |

| расходы будущих периодов (31) | 217 | |

| прочие запасы и затраты | 218 | |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 222 |

| Долгосрочная задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | |

| в том числе покупатели и заказчики (62, 76, 82) | 231 | |

| векселя к получению (62) | 232 | |

| задолженность дочерних и зависимых обществ (78) | 233 | |

| авансы выданные (61) | 234 | |

| прочие дебиторы | 235 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 4215 |

| в том числе покупатели и заказчики (62, 76, 82) | 241 | |

| векселя к получению (62) | 242 | |

| задолженность дочерних и зависимых обществ (78) | 243 | |

| задолженность участников (учредителей) по взносам в уставной капитал (75) | 244 | |

| авансы выданные (61) | 245 | |

| прочие дебиторы | 246 | 4215 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | |

| в том числе инвестиции в зависимые общества | 251 | |

| собственные акции, выкупленные у акционеров | 252 | |

| прочие краткосрочные финансовые вложения | 253 | |

| Денежные средства | 260 | 22120 |

| в том числе касса (50) | 261 | 250 |

| расчетный счет (51) | 262 | 21870 |

| валютные счета (52) | 263 | |

| прочие денежные средства (55, 56, 57) | 264 | |

| Прочие оборотные активы | 270 | |

| ИТОГО по разделу II | 290 | 30199 |

| III. УБЫТКИ Непокрытые убытки прошлых лет (88) | 310 | |

| Непокрытый убыток отчетного года | 320 | |

| ИТОГО по разделу III | 390 | |

| БАЛАНС (сумма строк 190+290+390) | 399 | 42601 |

| ПАССИВ | Код стр. | На конец прогнозируемого года |

| IV. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставной капитал (85) | 410 | 10000 |

| Добавочный капитал (87) | 420 | |

| Резервный капитал (86) | 430 | |

| в том числе резервные фонды, образованные в соответствии с законодательством | 431 | |

| резервы, образованные в соответствии с учредительными документами | 432 | |

| Фонды накопления (86) | 440 | 15491 |

| Фонд социальной сферы (88) | 450 | |

| Целевые финансирования и поступления (96) | 460 | |

| Нераспределенная прибыль прошлых лет (88) | 470 | |

| Нераспределенная прибыль отчетного года | 480 | 6380 |

| ИТОГО по разделу IV | 490 | 31871 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ Заемные средства (92, 95) | 500 | 3100 |

| в том числе кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | |

| Прочие долгосрочные пассивы | 520 | |

| ИТОГО по разделу V | 590 | 3100 |

| V. КРАТКОСРОЧНЫЕ ПАССИВЫ Заемные средства (90, 94) | 610 | |

| в том числе кредиты банков (90) | 611 | |

| прочие займы | 612 | |

| Кредиторская задолженность | 620 | 7630 |

| в том числе поставщики и подрядчики (60, 76) | 621 | 1330 |

| по векселям к уплате (60) | 622 | |

| задолженность перед дочерними и зависимыми обществами (78) | 623 | |

| по оплате труда (70) | 624 | |

| по социальному страхованию и обеспечению (69) | 625 | |

| задолженность перед бюджетом (68) | 626 | 1600 |

| авансы полученные (64) | 627 | 4700 |

| прочие кредиторы | 628 | |

| Расчеты по дивидендам (75) | 630 | |

| Доходы будущих периодов (83) | 640 | |

| Фонды потребления (88) | 650 | |

| Резервы предстоящих расходов и платежей (89) | 660 | |

| Прочие краткосрочные пассивы | 670 | |

| ИТОГО по разделу VI | 690 | |

| БАЛАНС (сумма строк 490+590+690) | 699 | 42601 |

Приложение 3

| Форма №2 Отчет о финансовых результатах ООО "Альтернатива" и их использовании | За аналог. период 1997г. | 265877 | 259846 | - | - | 6031 | - | - | - | - | 5050 | 981 | - | - | 981 | 171 (1/2 льгот) | - | 810 |

| За отчетный период 1998г. | 259413 | 244538 | - | - | 14875 | - | - | - | - | 4906 | 9969 | - | - | 9969 | 3489 | - | 6480 | |

| За аналог. период 1996г. | 275629 | 222081 | - | - | 53548 | - | - | - | - | 5330 | 48218 | - | - | 48218 | 16876,3 | 18936,7 | 12405 | |

| За отчетный период 1997г. | 265877 | 259846 | - | - | 6031 | - | - | - | - | 5050 | 981 | - | - | 981 | 171 (1/2 льгот) | - | 810 | |

| За аналог. период 1995г. | 281354 | 231614 | - | - | 49740 | - | - | - | - | 5844 | 43896 | - | - | 43896 | 15363,6 | 17631,4 | 10901 | |

| За отчетный период 1996г. | 275629 | 222081 | - | - | 53548 | - | - | - | - | 5330 | 48218 | - | - | 48218 | 16876,3 | 18936,7 | 12405 | |

| Код строк | 010 | 020 | 030 | 040 | 050 | 060 | 070 | 080 | 090 | 100 | 110 | 120 | 130 | 140 | 150 | 160 | 170 | |

| Наименование показателей | Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС) | Себестоимость реализации товаров, продукции | Коммерческие расходы | Управленческие расходы | Прибыль (убыток) от реализации | Проценты к получению | Проценты к уплате | Доходы от участия в других организациях | Прочие операционные доходы | Прочие операционные расходы | Прибыль (убыток) от финансово-хозяйственной деятельности | Прочие внереализационные доходы | Прочие внереализационные расходы | Прибыль (убыток) отчетного периода | Налог на прибыль | Отвлеченные средства | Нераспределенная прибыль (убыток) отчетного года |

Похожие работы

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... главной задачей диагностики его финансового состояния является определение размеров, динамики, направленности наблюдаемых изменений составляющих элементов и возможных экономических последствий. Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Информационной базой для проведения анализа финансового состояния предприятия является главным ...

... текущей деятельности, а 69% капитализированы во внеоборотных активах. 2.3 Диагностика вероятности банкротства ОАО «Курское АТП-1» Многокритериальный способ диагностирования. На основании коэффициентов, рассчитанных в п. 2.2. настоящей работы охарактеризуем наметившиеся тенденции изменения финансового состояния предприятия на основании приведенных в п.1.2. формул (№ 1 - 21). Для этого ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев