Метод сравнения

Метод коэффициентов

Оборотные активы предприятия ООО “Альтернатива”

Формирование и распределение прибыли предприятия ООО “Альтернатива”

Этап – сравнительно – аналитический баланс предприятия ООО "Альтернатива"

Этап – анализ платежеспособности и финансовой устойчивости предприятия ООО "Альтернатива"

Этап – анализ кредитоспособности и ликвидности баланса предприятия ООО "Альтернатива"

Коэффициент абсолютной ликвидности

Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

Поиск новых путей поступления денежных средств (банковский кредит)

Навигация

Метод коэффициентов

Диагностирование финансового состояния предприятия

124498

знаков

37

таблиц

0

изображений

2. Метод коэффициентов.

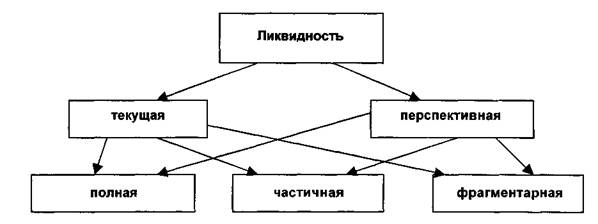

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов.

а) коэффициент абсолютной ликвидности:

, Ка.л. ³ 2 » 0,5 (3.1)

коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

б) коэффициент покрытия или текущей ликвидности:

; Кт.л. ³ 2 (3.2)

коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства.

IV этап – анализ оборачиваемости оборотных активов.

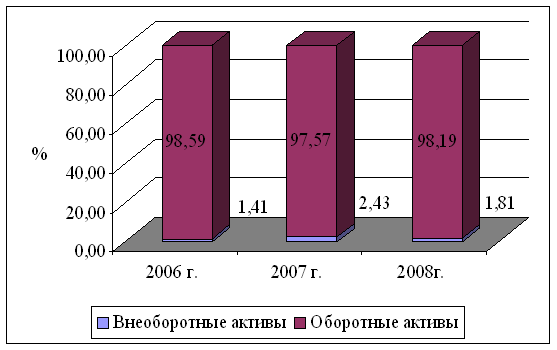

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы, которые включают: запасы, денежные средства, краткосрочные финансовые вложения, дебиторскую задолженность. Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От нее зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов.

В свою очередь, это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными средствами и анализа их оборачиваемости.

Этот этап анализа финансового состояния предприятия в свою очередь можно разделить на три стадии.

Первая стадия – анализ оборачиваемости активов.

1. Оборачиваемость активов или скорость оборота.

; (4.1)

где V – выручка от реализации

– средняя величина активов

; (4.2)

где Анач – сумма активов на начало периода

Акон – сумма активов на конец периода

Скорость оборота характеризует скорость оборота оборотных активов предприятия.

2. Продолжительность оборота:

; (4.3)

где Д – длительность анализируемого периода

Оа – оборачиваемость активов

3. Привлечение (высвобождение) средств в оборот:

; (4.4)

где Кпрод.отчетt – период оборота отчетного года

Кпрод.предм.t – период оборота предшествующего года.

Этот показатель характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов.

Вторая стадия – анализ оборачиваемости дебиторской задолженности.

1. Оборачиваемость дебиторской задолженности:

; (4.5)

где - средняя дебиторская задолженность

Этот показатель характеризует кратность превышения выручки от реализации над средней величиной дебиторской задолженностью.

2. Период погашения дебиторской задолженности:

; (4.6)

показатель характеризует сложившийся за период срок расчетов покупателей.

3. Доля дебиторской задолженности в общем объеме оборотных активов.

; (4.7)

Он характеризует структуры оборотных активов.

Третья стадия – анализ оборачиваемости товарно-материальных запасов (ТМЗ)

1. Оборачиваемость запасов:

; (4.8)

где С – себестоимость реализованной продукции

- средняя величина запасов

этот показатель отражает скорость оборота товарно-материальных запасов.

2. Срок хранения запасов:

; (4.9)

Характеризует длительность хранения запасов.

Выше перечисленные показатели дают определенную возможность охарактеризовать состояние оборотных активов и их динамичность. Именно, от состояния оборотных активов зависит место нахождения в жизненном цикле предприятия. Ибо недостаток оборотных средств парализует производственную деятельность предприятия, и в конечном итоге, приводит предприятие к отсутствию возможности оплачивать по своим обязательствам и к банкротству.

V этап – анализ финансовых результатов предприятия.

Возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия обеспечивает прибыль. Поэтому прибыль является целью деятельности предприятия и предпосылкой для возобновления производства. Можно произвести большой объем продукции, однако, если она не будет реализована или реализована по цене, не обеспечившей получение прибыли, то предприятие окажется в тяжелом финансовом положении.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателя и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль. Этот этап состоит из трех стадий:

Первая стадия.

Оценивается динамика показателей балансовой и чистой прибыли на начало и конец периода.

Вторая стадия.

Количественная оценка влияния факторов на изменение показателей, так называемый факторный анализ прибыли.

1. Влияние на прибыль изменения отпускных цен на реализацию продукции:

±П = Р1 – Р2 (5.1)

где ±П – изменение прибыли

Р1 – реализация в ценах отчетного периода

Р2 – реализация в ценах базисного периода

2. Влияние на прибыль в изменении себестоимости:

; (5.2)

где Потч – прибыль (убыток) отчетного периода

Пб – прибыль (убыток) базисного периода

Со – себестоимость отчетного периода

Сб – себестоимость базисного периода

3. Влияние на прибыль изменений в объеме продукции:

; (5.3)

4. Влияние на прибыль экономии от снижения себестоимости:

±П = Сб – Со ; (5.4)

5. Влияние на прибыль изменения себестоимости за счет структурных сдвигов в составе продукции:

; (5.5)

Чтобы определить влияние на прибыль всех изменений, необходимо сложить величины показателей, получим суммарное выражение влияния всех факторов на прибыль от реализации продукции (услуг):

; (5.6)

Третья стадия.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность.

Рентабельность – относительный показатель экономической эффективности производства, характеризующий соотношение дохода (прибыли) и затрат за определенный период времени.

Существует система показателей рентабельности.

1. Рентабельность имущества (активов) предприятия:

; (5.7)

где Ра.п. – рентабельность активов предприятия

Пч – чистая прибыль

- средняя величина активов

2. Рентабельность внеоборотных активов:

; (5.8)

3. Рентабельность оборотных активов:

; (5.9)

4. Рентабельность инвестиций:

; (5.10)

где Пд.н.у. – прибыль до уплаты налогов.

5. Рентабельность собственного капитала:

; (5.11)

где СК – величина собственного капитала.

6. Рентабельность заемных средств:

; (5.12)

7. Рентабельность совокупного используемого капитала:

; (5.13)

8. Рентабельность реализованной продукции:

; (5.14)

С помощью перечисленных выше показателей рентабельности можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложения капиталов.

VI этап – оценка потенциального банкротства.

Одной из целей финансового анализа является своевременное выявление признаков банкротства предприятия.

Основываясь на теории длинных волн в экономике Кондратьева, можно заключить, что любое предприятие в своем развитии движется к состоянию банкротства. Однако заранее предугадав негативную тенденцию, можно заблаговременно перепрофилировать производство, не допустив ликвидации предприятия. В соответствии с действующим в России законодательством основанием для признания предприятия банкротом является невыполнение им своих обязательств по оплате товаров, услуг от истечении 3-х месяцев со дня наступления сроков оплаты.

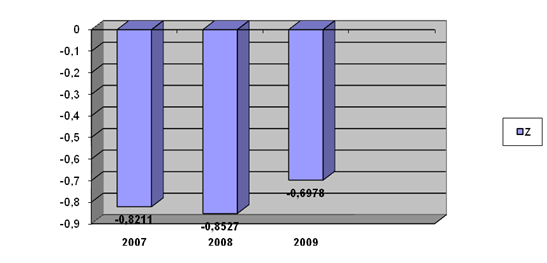

В странах с развитой экономикой анализ потенциального банкротства предприятия оценивается с помощью коэффициента "Z – счет Альтмана"

; (6.1)

где НП – нераспределенная прибыль

ДОД – доход от основной деятельности

РСА – рыночная стоимость обыкновенных и привилегированных акций

ВР – объем продаж продукции

Ограничения: Если "Z – счет Альтмана" £ 1,8, вероятность банкротства очень высока, если "Z – счет Альтмана" от 1,8 до 2,7 – вероятность банкротства высокая. Если "Z – счет Альтмана" от 2,7 до 2,9 – вероятность банкротства возможна. Если "Z – счет Альтмана" от 3 и выше – вероятность банкротства очень низкая.

В Российской федерации для выявления предприятий с неудовлетворительным финансовым состоянием и для выявления признаков их банкротства используют следующие коэффициенты и устанавливаются их нормативы.

1. Коэффициент текущей ликвидности:

; (6.2)

2. Коэффициент обеспеченности собственными средствами:

; (6.3)

3. Коэффициент восстановления (утраты) платежеспособности:

; (6.4)

где Кт.л.t2 – коэффициент текущей ликвидности на конец отчетного периода

Кт.л.t1 – коэффициент текущей ликвидности на начало отчетного периода

У – период восстановления утраты платежеспособности

Т – продолжительность отчетного периода

Если предприятие имеет после составления бухгалтерского баланса указанные расчетные коэффициенты ниже установленных, то это может служить основанием для признания предприятия неплатежеспособным, т.е. банкротом.

2. Анализ и прогнозные оценки финансового состояния ООО "Альтернатива" 2.1 Характеристика финансово – экономической и хозяйственной деятельности ООО "Альтернатива".Индивидуальное частное предприятие "Альтернатива" создано 30 марта 1993 года. С 23 октября 1998 года в соответствии с ГК оно было переименовано в общество с ограниченной ответственностью. ООО "Альтернатива" является коммерческой организацией, основной целью которой является получение прибыли от осуществления аудиторской деятельности. Основными видами деятельности ООО "Альтернатива" является:

- экспертиза финансовой отчетности коммерческих предприятий, акционерных обществ, страховых компаний, совместных предприятий, представительств иностранных фирм, банков и других организаций, а также граждан, занимающихся предпринимательской деятельностью;

- оказание практической помощи руководству и экономическим службам предприятия в ведении дел и управлении его финансами, постановка бухгалтерского учета;

- предоставление юридических услуг в области финансово – хозяйственной деятельности;

- оказание иных аудиторских услуг.

1. Формирование финансовых ресурсов предприятия ООО “Альтернатива”. Процесс формирования финансовых ресурсов предприятия осуществляется за счет собственных средств.

Уставный капитал ООО “Альтернатива” на 1998 г. Составил 10 000 рублей. В обществе создается резервный фонд за счет ежегодных отчислений от прибыли, которая служит источником пополнения уставного капитала и для покрытия долгов, убытков. Отчисление в резервный фонд составляет 15% от суммы чистой прибыли общества.

| Финансовые ресурсы |

| Вложенные в оборотные средства |

| Собственные и привнесенные к ним средства |

| Вложенные в нематериальные активы |

| Вложенные в основные средства |

| Процесс формирования и распределения прибыли предприятия |

| Направленные в фонды развития |

Рис. № 6 Схема структуры формирования и использования финансовых ресурсов предприятия ООО “Альтернатива”.

Источниками формирования имущества предприятия ООО “Альтернатива” являются:

- средства, переданные предприятию учредителями в момент его формирования как субъекта хозяйствования в сумме 3500 рублей.

- средства, полученные по результатам собственной хозяйственной деятельности предприятия, направленные на пополнения запасов в сумме 2000 рублей, приобретение основных средств в сумме 7000 рублей.

Похожие работы

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... главной задачей диагностики его финансового состояния является определение размеров, динамики, направленности наблюдаемых изменений составляющих элементов и возможных экономических последствий. Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Информационной базой для проведения анализа финансового состояния предприятия является главным ...

... текущей деятельности, а 69% капитализированы во внеоборотных активах. 2.3 Диагностика вероятности банкротства ОАО «Курское АТП-1» Многокритериальный способ диагностирования. На основании коэффициентов, рассчитанных в п. 2.2. настоящей работы охарактеризуем наметившиеся тенденции изменения финансового состояния предприятия на основании приведенных в п.1.2. формул (№ 1 - 21). Для этого ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев