Метод сравнения

Метод коэффициентов

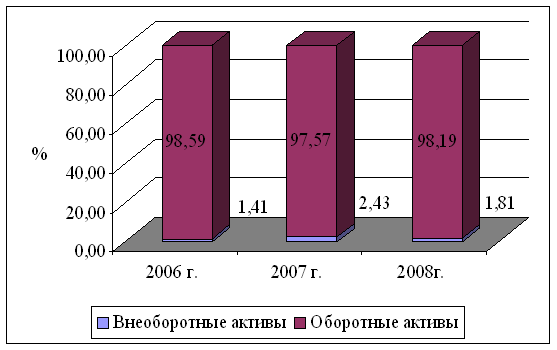

Оборотные активы предприятия ООО “Альтернатива”

Формирование и распределение прибыли предприятия ООО “Альтернатива”

Этап – сравнительно – аналитический баланс предприятия ООО "Альтернатива"

Этап – анализ платежеспособности и финансовой устойчивости предприятия ООО "Альтернатива"

Этап – анализ кредитоспособности и ликвидности баланса предприятия ООО "Альтернатива"

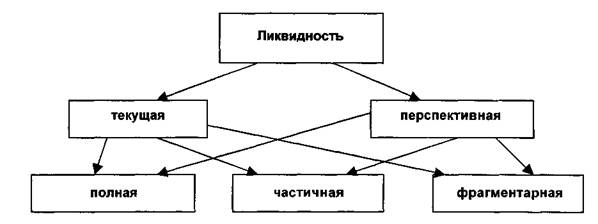

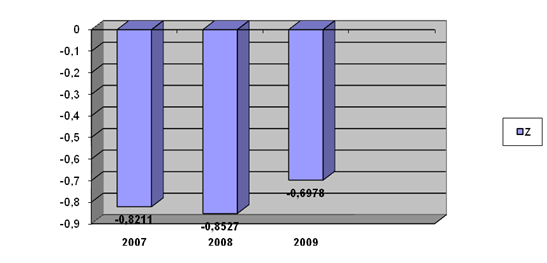

Коэффициент абсолютной ликвидности

Третья стадия – анализ оборачиваемости товарно – материальных запасов (ТМЗ)

Поиск новых путей поступления денежных средств (банковский кредит)

Навигация

Формирование и распределение прибыли предприятия ООО “Альтернатива”

Диагностирование финансового состояния предприятия

124498

знаков

37

таблиц

0

изображений

5. Формирование и распределение прибыли предприятия ООО “Альтернатива”.

а) Выручка формируется за счет предоставления аудиторских услуг, которые предоставляют аудиторы этих предприятий и за счет внереализационных поступлений (штрафы, пени).

Таблица 2.1.4 Выручка предприятия ООО “Альтернатива”.

| Показатель | За отчетный период 1995 г. | За отчетный период 1996 г. | За отчетный период 1997 г. | За отчетный период 1998 г. |

| Выручка от предоставления аудиторских услуг | 301354 | 275629 | 265877 | 259413 |

| Выручка с учетом индекса инфляции | 301354 | 275629 | 289961 | 388180 |

снижение выручки от предоставления аудиторских услуг связано:

- со снижением цен на аудиторские услуги по причине роста конкуренции;

- с ростом неплатежей обслуживающих предприятий за счет возросшей доли бартерных сделок в доходах до 90%;

- в индексом инфляции, который в 1997 г. составил 105.2%, в 1998 г. Составил 146% произошла девальвация рубля, что повлияло на снижение стоимости оказываемых услуг.

б) Распределение прибыли предприятия ООО “Альтернатива”.

Вывод: высокий показатель выручки в сумме 301354 рублей позволил получить чистую прибыль 40232 руб. и создать резервный фонд.

1. Формирование финансовых ресурсов предприятия ООО «Альтернатива».

Процесс формирования финансовых ресурсов предприятия осуществляется за счет собственных средств. Уставный капитал ООО «Альтернатива» на 1998 год составим 10 000 рублей. В обществе создается резервный фонд за счет ежегодных отчислений от прибыли, которой служит источником пополнения уставного капитала и для покрытия долгов, убытков. Отчисление в резервный фонд составляет 15 % от суммы чистой прибыли общества.

Источниками формирования ресурсов (имущества) предприятия ООО "Альтернатива" являются:

- средства, переданные предприятию учредителями в момент его формирования как субъекта хозяйствования в сумме 3500 рублей;

- средства, полученные по результатам собственной хозяйственной деятельности предприятия, направленные на пополнение запасов в сумме от 1000 рублей до 2000 рублей в 1996 году, приобретение основных средств в сумме 7000 рублей на 1997 год.

Таблица 2.1. Состав основных средств предприятия

ООО «Альтернатива» и эффективность их использования

| Показатели | За отчетный период 1996 г. | За отчетный период 1997 г. | За отчетный период 1998 г. |

| Фондоотдача | 133,08 | 31,5 | 34 |

| Фондоемкость | 0,007 | 0,03 | 0,02 |

| Фондовооруженность | 686 | 1684 | 15213 |

Показатели фондовооруженности 1996 года увеличились по сравнению с его значениями в 1997 году в 2,2 раза, т.е. возрос уровень технической оснащенности предприятия. Предприятие увеличивает в основном производственные фонды. Показатель фондоотдачи снизился в 1998 году в 3,9 раза по сравнению с 1996 годом, в результате приобретения основных средств и снижение выручки от оказанных аудиторских услуг.

2. Оборотные активы предприятия ООО «Альтернатива».

Доля дебиторской задолженности в оборотных активах на 01.1.1996 составляет 66,7% к оборотным активам. Доля дебиторской задолженности к валюте актива баланса - 57,3%. На период 01.1.1997 года соответственно соответственно составляет 85,2%, 75,6%. На 01.1.1998 года доля дебиторской задолженности в оборотных активах - 65,4%, и доля дебиторской задолженности к валюте актива баланса – 50,1%.

2.2 Оценка состояния прогнозно – аналитической работы на предприятии ООО «Альтернатива».Ежеквартально учредителями ООО «Альтернатива» проводится общее собрание, на котором излагаются вопросы, связанные с положением финансового состояния на предприятии. С этой целью на предприятии проводится анализ финансово – хозяйственной деятельности предприятия за отчетный период. Методикой анализа предусмотрен расчет показателей финансового состояния предприятия, характеризующих следующие аспекты:

1. Оценка имущественного положения на предприятии ООО «Альтернатива».

1.1 Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия.

1.2 Доля активной части основных средств.

1.3 Коэффициент износа. Показывает долю остаточной стоимости основных средств, в первоначальной стоимости.

1.4 Коэффициент обновления. Характеризует долю новых основных средств от имеющихся на конец отчетного периода.

1.5 Коэффициент выбытия. Показатель характеризует какая часть основных средств выбыла с начала деятельности предприятия.

2. Оценка ликвидности.

2.1. Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия.

2.2. Маневренность функционирующего капитала. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, то есть средств, имеющих абсолютную ликвидность.

2.3. Коэффициент быстрой ликвидности. Показывает в какой степени текущие активы покрывают краткосрочные обязательства за минусом производственных запасов.

2.4. Коэффициент текущей ликвидности.

2.5. Коэффициент абсолютной ликвидности. Показывает, какая часть задолженности может быть погашена в ближайшее время.

2.6. Доля оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами.

3. Оценка финансовой устойчивости.

Коэффициент концентрации собственного капитала. Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность.

Коэффициент финансовой зависимости (обратный 3.1.)

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая честь капитализирована.

Коэффициент структуры долгосрочных вложений. Показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

Коэффициент долгосрочного привлечения заемных средств. Рост показателя – негативная тенденция, то есть предприятие все сильнее зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлеченных средств. Рост показателя – негативная тенденция, усиливается зависимость от внешних инвесторов.

4. Оценка деловой активности.

Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности.

4.1. Выручка от реализации услуг.

4.2. Производительность труда.

4.3. Фондоотдача.

4.4. Оборачиваемость производственных запасов.

4.5. Оборачиваемость собственного капитала.

4.6. Оборачиваемость основного капитала.

4.7. Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем.

5. Оценка рентабельности.

Важнейшим показателем, которых отражает конечные финансовые результаты деятельности предприятия, является рентабельность.

5.1. Показатели чистой прибыли от реализации услуг.

5.2. Рентабельность услуг.

5.3. Рентабельность основного капитала.

5.4. Рентабельность собственного капитала.

5.5. Период окупаемости собственного капитала.

Кроме обязательной необходимой бухгалтерской отчетности (ф. №1-«Бухгалтерский баланс», ф. №2- «Отчет о финансовых результатах и их использовании», ф. №5-«сведения о состоянии имущества предприятия», ф. №4-«Отчет о движении денежных средств».) предприятие ООО «Альтернатива» проводит анализ финансово – хозяйственной деятельности. Однако, целью его является удовлетворение интересов учредителей. В ракурс анализа не вошли ряд показателей, которые являются необходимыми для прогнозирования. Такие, как

- коэффициент обеспеченности собственными средствами (Ко ³ 0,1);

- коэффициент восстановления (утраты) платежеспособности (Кв.п. ³ 1);

полученные результаты анализа служат лишь информацией об общей финансовой обстановке на предприятии ООО «Альтернатива». Не ставится цель изыскания причин возникновения негативных ситуаций. Следствием неадекватного подхода к вопросам диагностирования является отсутствие понимания причин ухудшения финансового состояния предприятия, по предотвращению которой не предпринимается никаких мер. Об этом говори: уменьшение выручки от реализации услуг, сокращение фондоотдачи, рост убытков, значительная доля дебиторской задолженности в оборотных активах, сокращение наиболее ликвидных активов. С годами тенденция ухудшения финансового состояния предприятия ООО «Альтернатива» возрастает. Таки образом, применяемая на предприятии методика проведения анализа финансового состояния не дает полной картины финансового состояния предприятия ООО «Альтернатива» с точки зрения выявления причин и не позволяет использовать результаты его прогнозирования и изменения финансового состояния в будущем.

Основные методические подходы в вопросах диагностирования финансового состояния предприятия на примере ООО "Альтернатива". Анализ финансового состояния предприятия как основа мониторинга его стратегического развитияПохожие работы

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... главной задачей диагностики его финансового состояния является определение размеров, динамики, направленности наблюдаемых изменений составляющих элементов и возможных экономических последствий. Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Информационной базой для проведения анализа финансового состояния предприятия является главным ...

... текущей деятельности, а 69% капитализированы во внеоборотных активах. 2.3 Диагностика вероятности банкротства ОАО «Курское АТП-1» Многокритериальный способ диагностирования. На основании коэффициентов, рассчитанных в п. 2.2. настоящей работы охарактеризуем наметившиеся тенденции изменения финансового состояния предприятия на основании приведенных в п.1.2. формул (№ 1 - 21). Для этого ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев